日本版GAFA? エムスリーが好業績でも株価は安値に沈む理由

Finasee / 2023年10月10日 18時0分

Finasee(フィナシー)

エムスリーの株価が低迷しています。2020年には買いが集まり、2021年1月に1万0675円の高値を付けました。しかしその後は下落傾向にあり、2023年9月末の株価は2716円とおよそ4分の1にまで値下がりしています。

【エムスリーの業績】

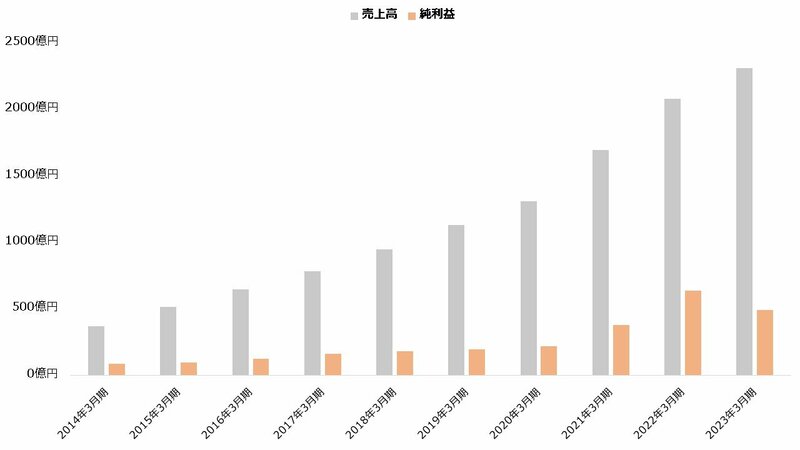

売上高 純利益 2022年3月期 2081.59億円 638.45億円 2023年3月期 2308.18億円 490.28億円 2024年3月期(予想) 2500.00億円 500.00億円※2024年3月期(予想)は同第1四半期時点における同社の予想

出所:エムスリー 決算短信

【エムスリーの株価(月足、2020年9月~2023年9月)】

出所:Investing.comより著者作成

出所:Investing.comより著者作成

苦戦するエムスリーですが、株価純資産倍率(PBR)から見た株価はまだ高く評価されていると考えられます。2023年7月から算出が始まった「JPXプライム150指数」には、市場評価(PBR基準)の高さから構成銘柄に選ばれました。

エムスリーとはどのような企業なのでしょうか。またなぜ最近の株価は下落傾向にあるのでしょうか。詳しく見てみましょう。

医師の9割が利用するメガプラットフォーマーエムスリーはインターネットを活用した医療関連サービスを提供する企業です。2000年にソニーグループが出資して設立されました。ソニーグループは現在でも株式の3割以上を所有する筆頭株主です(2023年3月末)。社名は医療(Medicine)、メディア(Media)、変容(Metamorphosis)の三つのMを表しています。

エムスリーの看板商品は「m3.com」です。会員制の医療情報サイトで、国内で32万人、世界では650万人の医師が登録しています。これは国内の9割以上、全世界の50%以上の医師をカバーする計算です。

圧倒的な会員基盤を持つm3.comをプラットフォームとし、さまざまなサービスを展開できる点がエムスリーの強みです。製薬企業向けのマーケティング支援事業や治験支援事業、さらに医療専門職に特化した転職サービスや調査サービスなどを提供しています。

【セグメント業績(2023年3月期)】

売上高 利益 メディカルプラットフォーム 930.98億円 411.47億円 エビデンスソリューション 271.57億円 76.62億円 キャリアソリューション 145.38億円 46.44億円 サイトソリューション 352.95億円 37.45億円 海外 620.95億円 169.90億円 その他エマージング事業 32.84億円 9.45億円

出所:エムスリー 決算短信

エムスリーは代表的な成長企業で、売上高は右肩上がりに増加してきました。プラットフォームビジネスで大きく成長していることから「日本版GAFA(※)」とも呼ばれることもあります。

※GAFA:アメリカの代表的なIT企業4社(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)の頭文字から作られた造語。なおグーグルの親会社はアルファベット。またフェイスブックはメタ・プラットフォームズへ社名を変更している。

なお、2023年3月期は最終減益となりました。前期に中国子会社の新規上場に関連する一過性の利益309億円が計上されたことが主な原因で、この影響を除けば11%の営業増益でした。

【売上高と純利益の推移】

出所:エムスリー 有価証券報告書より著者作成怒涛の買収劇 M&Aで海外進出強める

出所:エムスリー 有価証券報告書より著者作成怒涛の買収劇 M&Aで海外進出強める

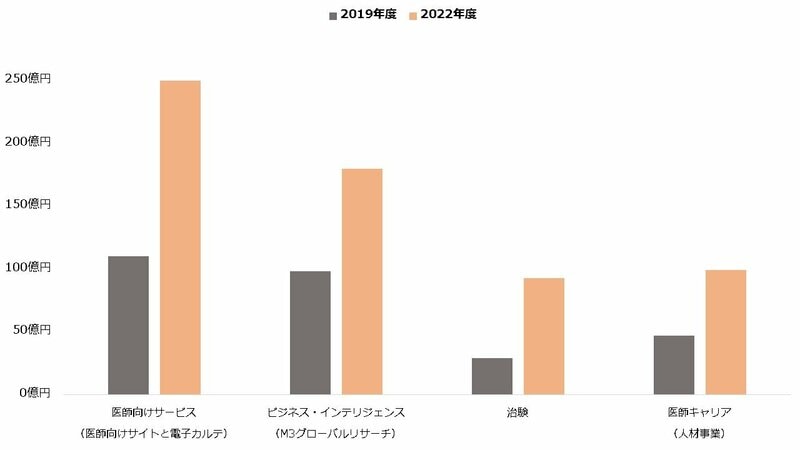

エムスリーのサービスは海外でもヒットしているようです。医師向けサイトの運営や調査事業、また治験事業や人材事業などが浸透し、売上高はいずれも直近3年間で数倍に増加しました。

【海外の事業別売上高の推移】

出所:エムスリー 会社説明資料より著者作成

出所:エムスリー 会社説明資料より著者作成

海外事業の成長に伴い、エムスリーはグローバル企業へと脱皮しつつあります。2005年度は国内事業が売上高のほとんどを占めていました。直近では7割程度まで低下し、海外事業が成長しています。2027年度には売上高6000億円を目指していますが、海外売上高を3~4割まで引き上げることを目標としています。

【エムスリーの売上高構成比】

2005年度 2022年度 2027年度(目標値) 海外事業 3% 27% 30~40% 国内事業 97% 73% 60~70% (内、製薬マーケティング支援事業) (91%) (23%) (10~20%) (内、その他の事業) (6%) (50%) (50%) (参考)連結売上高 39億円 2308億円 6000億円

出所:エムスリー 会社説明資料および決算短信

海外事業の成長を支えるもう一つのドライバーがM&Aです。エムスリーは毎年10件程度のM&Aを実施してきました。2023年度も第1四半期に3件の海外M&Aを実施しており、8月には医師リクルーティングサービスを展開するMessly(英)を、9月には診療ソフトのCalimaps(仏)を買収しています。

【エムスリーのM&A件数】

国内 海外 合計 2018年度 5 2 7 2019年度 5 6 11 2020年度 8 4 12 2021年度 5 6 11 2022年度 5 6 11 2023年度第1四半期 1 3 4 合計 29 27 56

出所:エムスリー 会社説明資料

国内外で順調に成長するエムスリーですが、冒頭紹介した通り最近の株価はさえません。

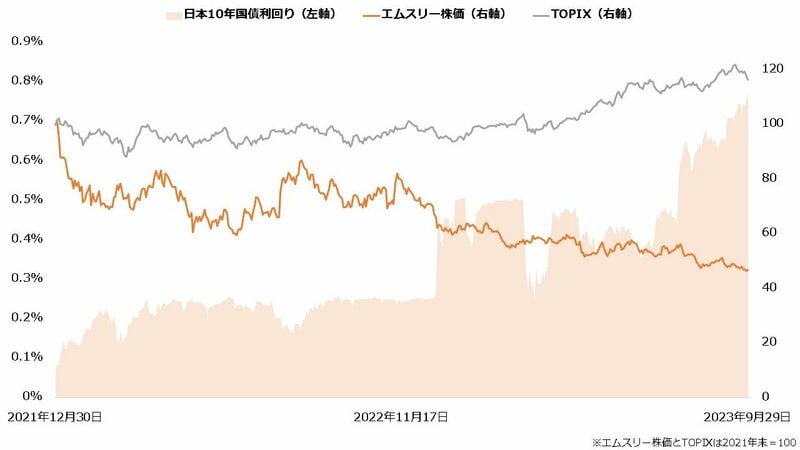

株価が苦戦する理由の一つに金利の上昇があるとみられます。エムスリーはグロース株(成長株)とされていますが、グロース株はバリュー株(割安株)と比較し金利上昇時に値下がりしやすい傾向があります。

インフレを背景に2022年頃から世界的に金利に上昇圧力が働きました。日本も同様で、10年国債利回りは2023年9月に0.7%台へ到達しています。2021年末(0.07%)から約10倍に上昇したことになります。

この間、エムスリー株式は明らかにTOPIXを下回って推移しました。TOPIXはバリュー株が占める割合が比較的高く、パフォーマンスの差につながったとみられます。裏を返せば、金利の上昇に落ち着きが見られればエムスリー株式は反転するかもしれません。

【日本10年国債利回りとエムスリー株価およびTOPIX(日足終値)】

出所:Investing.comより著者作成

出所:Investing.comより著者作成

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

高配当株ランキング~7-9月期の決算発表を受けて株価評価が高まった高配当利回り銘柄

トウシル / 2024年11月20日 16時0分

-

ホンダ【7267】の株価はなぜ上がらない? 配当利回り4.9%に 株価急落はチャンス? 苦戦の中国の打開策とは

Finasee / 2024年11月18日 6時0分

-

USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

-

ウイルスバスターの「トレンドマイクロ」が配当と自社株買いで「利益100%還元」宣言、 気になる株価と業績予想、進捗は?

Finasee / 2024年11月7日 6時0分

-

知る人ぞ知る「INPEX」株価は5年で2倍、今後どうなる? 2四半期連続「上方修正」の今期、増配&自社株買いも実施 業績とリスクに迫る

Finasee / 2024年10月28日 6時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください