「お金のなる木」を持つ〜資産運用を成功させる大原則

Finasee / 2023年10月24日 17時0分

Finasee(フィナシー)

資産運用の成功とは?

前回より始まりました『NISAや確定拠出年金で役立つ賢いお金の育て方』。今回はその第2回として、前回お話ししました初心者も納得して実行できる資産運用の5つのポイントのうち、最も基本的かつ重要と考えるものをお話しします。

今回のテーマは、“「お金のなる木」を持つ〜資産運用を成功させる大原則”です。 キーワードは「お金のなる木」と「資産運用を成功させる」です。

まずは資産運用の成功について考えます。

皆さんにとって資産運用の成功とは何でしょうか。どのような状況でしょうか。100人の方に伺えば100通りの答えがあるかもしれない状況では、なかなかお話を進めることができませんので、多くの方に当てはまると思われるように定義します。

資産運用の成功とはインフレに負けずお金を殖やせること前回、投資初心者の方も納得して実行できる資産運用に求められる8つの条件をリストアップしました。その中の1つに「インフレに負けないリターンが期待可能であること」を挙げました。多くの方にとって資産運用とは資産を増やすことだと思われますが、数字上の金額が増えても、物価上昇に追いつけなければ、実質的にお金(の価値)が減ってしまうことになります。

長い間デフレが続くわが国にいると物価上昇のことは忘れてしまいがちですが、今年になってからは年率3%を超えるペースで物価が上昇しています。言い換えれば年率3%を超えるスピードでお金が目減りしているわけです。やはりインフレを念頭に置いた運用目標とすることは重要であると考えます。

資産運用の成功には投資が不可欠預貯金ではお金をインフレから守れるが殖やすには力不足

資産運用の方法として最も一般的なものは預貯金でしょう。

過去のデータを見ると、預貯金ではインフレに負けないようにお金の価値を維持することはできますが、インフレを超えるリターンを挙げてお金を殖やすことはできないようです。

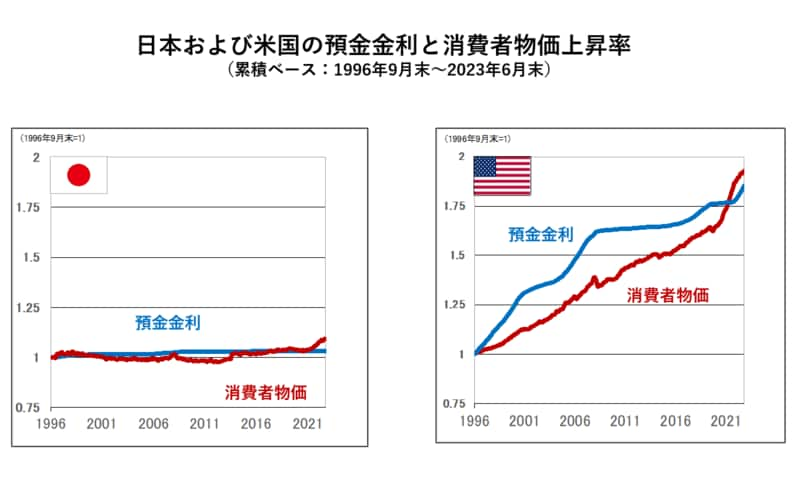

以下のグラフをご覧ください。左は日本のデータです。1996年10月以降預金に置いていた場合のお金の増え方と消費者物価指数の上昇率を比べます。消費者物価は下落あるいは上昇しながらも、最近までは預金金利に絡みつくように動いてきました。しかし預金では消費者物価を上回るスピードでお金を殖やすことはできていません。

右のグラフで米国のデータも見ていただきます。物価上昇率が全く異なるため、グラフの傾きは大きく異なりますが、同様の傾向です。

(注)日本の消費者物価は1996年9月末から2023年6月末の消費者物価指数(出所:e-stat)を指数化。日本の預金金利は定期預金(総合、1カ月以上2カ月未満)金利(出所:日本銀行)を月次で累積し指数化。米国の消費者物価は1996年9月末から2023年6月末のConsumer Price Index(出所:Fred Economic Data)を指数化。米国の預金金利(出所:日本銀行)は米国預金金利(1カ月)を月次で累積し指数化。

それではなぜこのような関係になるのでしょうか? 今後もこの関係は継続するでしょうか?

銀行は金利をつけて預金者から預金を集めますが、もし預金金利が物価上昇率を下回ると、預金の価値が目減りしてしまいますので、預金者は預金にはお金を置かず、別の運用を行うために預金を引き出してしまうでしょう。したがって、銀行は物価上昇を上回る金利をつけるでしょう。しかしながら銀行もビジネスですので、預金金利はできるだけ低く抑えたいはずです。その結果預金金利は物価上昇を下回らないギリギリの水準となると考えられます。

短期的には勝ち負けはあるかもしれませんが、これからも長期では預金金利と物価上昇率は同様のスピードとなると思われます。

インフレに負けない資産運用とは預金金利を上回るスピードでお金を殖やす資産運用

これからも預金金利と物価上昇率は近い関係にあるはずですので、インフレに負けない運用をするということは預金金利を上回る成果を上げるということでもあります。物価上昇率は常に変動しますし、マイナスになることもあるため、運用目標とすることは困難です。そこで本稿では、「資産運用の目標は預金金利を上回るスピードでお金を殖やすこと」として話を進めます。

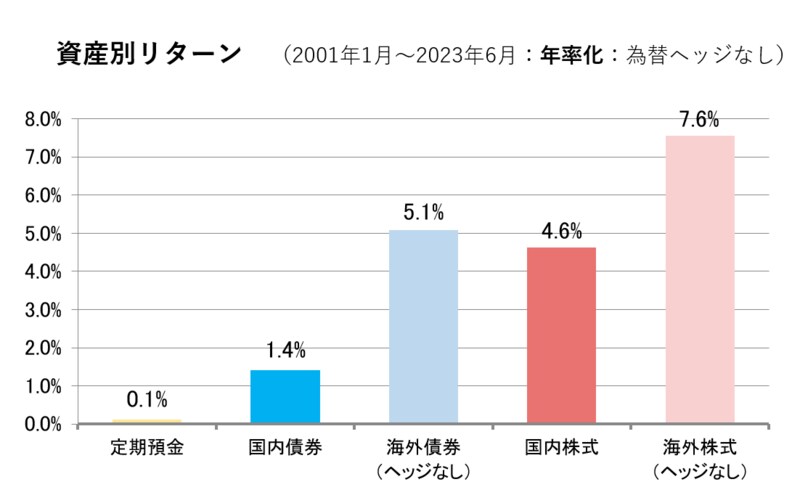

預金以上にお金を殖やすには債券や株式への投資が有効それでは、インフレに負けず、預金金利を上回るペースでお金を殖やすにはどうしたら良いでしょうか?

そのためには投資が有効です。過去の実績では、国内外の債券や株式に投資をすると、預金よりも大きなリターンが得られています。

(注)定期預金は預入金額1000万円以上/1年、国内債券はNOMURA-BPI総合、海外債券はBloomberg Barclays グローバル総合債券(除く日本、円換算)、国内株式はTOPIX(配当込み)、海外株式はMSCI KOKUSAI (税引き後配当込み、円換算)。

これからも投資でお金は殖やせるのか?経済の仕組みから期待リターンは0<預金金利<債券利回り<株式リターン

それではなぜ債券や株式に投資をすると預金よりも早くお金が殖えるのでしょうか。これからもその傾向は続くのでしょうか。

投資で預金よりも速いペースでお金が殖えるのは、経済の仕組みがそのようになっているからです。

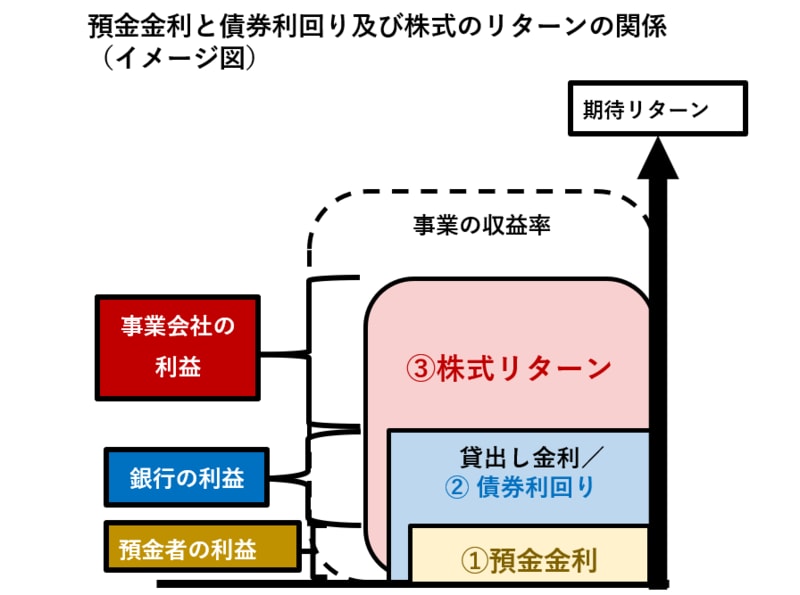

下の図でご説明します。

(出所)株式会社お金の育て方

① 預金金利:銀行は預金金利を支払うことで、預金者から預金を集めます。

② 債券利回り:預金で資金を集めた銀行は、その資金を事業会社などに貸し出します。その際に借り手に支払いを求める貸出金利は、預金金利に銀行の利益やその他費用を上乗せし、銀行が利益を確保できる水準で決定されます。銀行の貸出金利が、その他の債券の利回りを決定する際の基準の一つとなります。

③ 株式リターン:事業会社は、有望な事業に資金を投入し事業を開始します。その資金(の一部)は、銀行などからの借り入れで賄います。事業会社は、借入金の金利を負担しても、自らの利益を確保できると考える利益率の高い事業のみを選別して行います。結果として、その会社の事業全体からの利益率は、借入金の金利つまり債券利回りよりも高くなります。また会社は、株主が負うリスクに見合うような十分な利益が見込める事業にのみ資金を投入すると考えられます。その結果、全ての費用を差し引いた会社の純利益つまり株式へのリターンは、債券利回りより高くなるはずです。

上記より、期待されるリターンは、0<①預金金利<②債券利回り<③株式リターンとなります。これは過去のデータとも整合していますし、経済の基本的な仕組みによってもたらされますので、今後も変化しないと思われます。

したがって、どんな経済環境であっても、インフレに負けず預金より早いペースでお金を殖やすには債券や株式への投資が有効であると考えられます。本稿ではこの関係を資産運用の柱としてお話を進めます。もちろん全ての株式会社が利益を出せているわけでも、業績が好調なわけでもありません。また株価の変動もありますので株式会社の純利益がそのまま株式のリターンになるわけではありません。これらの点とその対処法につきましては、本稿の別の回でご説明します。

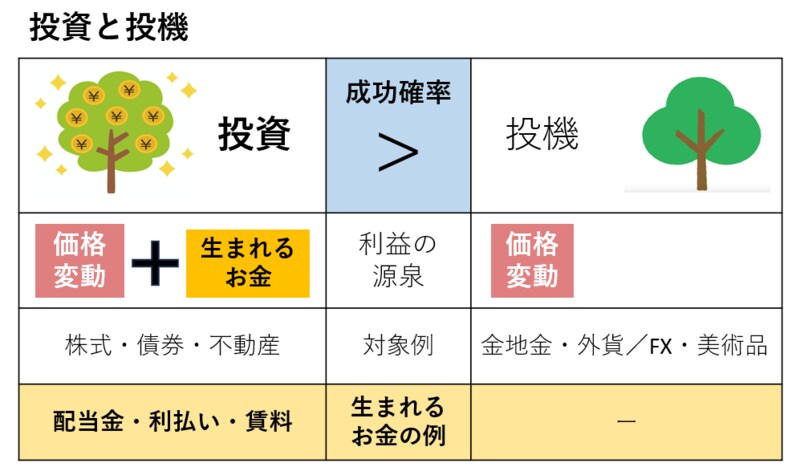

投資とはお金のなる木を持つこと上記で債券と株式を例に投資の有効性について考えました。ここでは他の資産を対象とした投資についても整理します。一般的に投資と考えられているものの中には、厳密には投資ではなく投機と考えるべきものが多くあります。しかしながら下表のように投資と投機は似て非なるものです。

投資と投機

(出所)株式会社お金の育て方

本来の意味での投資は、言い換えれば「お金のなる木を保有する」ことです。市場で売買される資産ですので、市場価格も変動はしますが、それに加えて資産自体が生み出すお金が投資の利益の源泉になっています。価格見通しを間違えて一時的に損失となっても、資産が生み出すお金で、その損失を小さくしたり、あるいは利益に転じさせることも可能です。投資対象の例は、株式や債券に加えて不動産を挙げることができます。株式を保有していると、配当金が支払われることもあれば、利益を内部留保することで、株式の価値が高まることも期待されます。債券には利払いがありますし、不動産は賃料をもたらしてくれます。

一方投機では、価格の変動のみを利用し、「お金のならない木の売買」で利益を上げようとします。したがって、価格見通しを間違うと、利益を得ることができません。投機対象の代表例が金地金です。金は保有していても殖えませんし、お金ももたらしてはくれません。値上がりを見込んで買って、価格が上昇すれば利益ですが、価格が下落すれば損失です。その他外貨/F Xあるいは美術品も投機の対象と考えられます。

成功確率では投資が優位投資と投機を成功確率の点から比較してみます。価格変動の影響が同じであるとすれば、生み出されるお金がある分だけ、投資の方が預金金利を上回る成功確率が高いことはお分かりいただけるのではないでしょうか。

投機はリスクが大きいイメージがありますが、知識や経験を有していれば利益を上げることはもちろん可能です。しかしながら、本稿の目的である「投資初心者でも納得して実行できる資産運用」に適しているのは、投機ではなく投資であると考えます。インフレに負けず預金金利を上回る成果を挙げるためには、成功確率の点からも株式や債券や不動産への投資が重要です。

次回の第3回は頼りになる資産としての株式への投資の重要性について考えます。

篠原 滋/株式会社お金の育て方 代表取締役/資産運用ナビゲーター

1996年に野村證券株式会社にて投資信託分析・評価業務を立ち上げ、独自の定性評価中心のプロセスを確立。2000年の野村ファンド・リサーチ・アンド・テクノロジー株式会社(“NFR&T”、野村フィデュシャリー・リサーチ・アンド・コンサルティング株式会社(”NFRC”)の前身)設立を経て、25年にわたり東京、ニューヨーク、ロンドンを拠点に国内外の多数の運用会社/ファンドの分析調査及び選定ファンドの組み合わせによる投資助言に従事。2021年9月に独立し、独自の視点に基づく合理的な資産運用並びに投資信託活用に関する情報発信を開始。2022年6月に株式会社お金の育て方設立に参加し代表取締役に就任。国際基督教大学教養学部卒。米国ニューヨーク大学スターン経営大学院経営学修士(MBA)課程修了。

外部リンク

この記事に関連するニュース

-

「インフレ期には株式投資を」に抱く強烈な違和感 株式や不動産投資へのリスクが語られていない

東洋経済オンライン / 2024年11月24日 10時0分

-

タンス預金「200万円」がありますが、同僚に「お金の価値が下がるから資産運用したほうがいい」と言われました。現金なら減ることはないと思うのですが、どういう意味なのでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時0分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

長期金利の上昇局面、債券投資に食指を動かすシニアも多いが…シニアだからこその「留意点」と「選択肢」【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 11時15分

-

今上昇中の「個人向け国債」と「銀行預金」その魅力とリスク

トウシル / 2024年11月12日 7時30分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください