リバランスの方法。確定拠出年金加入者は知らないとソン!<後編>

Finasee / 2023年11月20日 11時0分

Finasee(フィナシー)

前回はリバランスをした方が良いよ!という紹介と、具体的なリバランス方法を紹介いたしました(リバランスの方法。確定拠出年金加入者は知らないとソン!<前編>)。前回の記事をお読みいただくとご理解いただけると思うのですが、リバランスは結構面倒なものなんです。

よく確定拠出年金の継続研修や書籍・投資セミナーでも、1年に1度リバランスをしましょう。と言われています。確かに正しいのですが、実はそこまでしなくても良いと、バンガード社のレポートを見て改めて思っています。

リバランスのタイミングは、そんなに頻繁でなく1年に1度で良い!

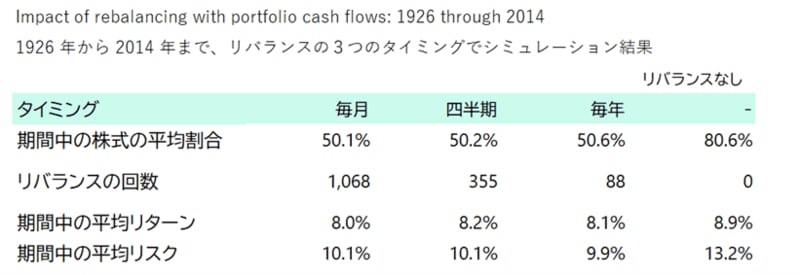

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

これは、バンガード社がシミュレーションを行った1926年から2014年までの期間で、リバランスをMonthly(毎月)、Quarterly(四半期:3カ月)、Annually(1年ごと)、Never(リバランスなし)で、した場合です。

実は、リターンだけ見ると、リバランスをしない方が平均リターンは8.9%と一番良かった結果になっています。しかし、リバランスはリスクを抑える効果があります。

定期的にリバランスした方がリスクを3%ほど抑えられ、やはり効果があることがうかがえます。リスクを取った結果、どれだけリターンを得られたかを示す、シャープレシオ(数字が高いほうが効率的と評価される)を見ると、

リバランスなし: 8.9% ÷ 13.2% = 0.76

1年リバランス: 8.1% ÷ 9.9% = 0.82

と、リバランスした方がリスクに対してリターンの効率がよい=良い運用ができていると言えます。

定期的より“心配・不安な時にリバランス”がいいのでは?ある程度、定期的にリバランスをした方が良いということはデータに示されています。しかしながら、「リバランスは1年1度!」と決めたとしても、相場は変動するので実は不安は結構続くんです。仮にですが、リバランスを4月にして5月から相場の暴落が続いたらどうでしょうか。残り11カ月間不安が続きそうな気がしませんか?

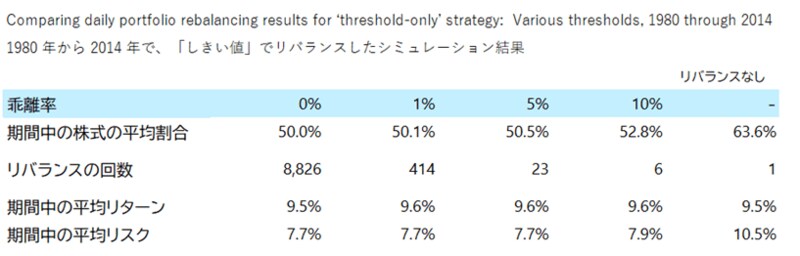

そこでもう一つ、リバランスのタイミングを決める考え方があります。資産配分の乖離率を基準にリバランスをする方法です。

これもバンガード社の先ほどのレポートで検証しています。

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

上記は、1980~2014年のデータでの検証になりますが、決めた資産配分から、1%、5%、10%ずれた場合、そしてリバランスをしなかった場合になります。こちらも一定期間ごとにリバランスするのと同様に、リスクが抑えられています。しかもリターンについては、同じ水準を維持していますので、まさしくリバランスすることで、リスクを抑えながらリターンも向上(維持)できた良い結果が出ています。

この数字を見ると、1%、5%、10%と、どの乖離率でリバランスしても良い結果となっていますので、資産の配分を4資産分散や6資産分散など複数にされている方は、5%程度乖離が生じた場合にリバランスをされると良いように感じます。

それより少ない、2資産や3資産での分散の場合は、10%程度の乖離で行っても良いのかもしれません。

1年や半年などの定期的なリバランスより、この乖離率を使ったリバランスを個人的にはおススメしています。その理由ですが、当初の資産配分より乖離が生じる要因を考えていただければ納得していただきやすいかと……。乖離が生じる理由としては、2つしかありません。

●いずれかの資産が、バブルで大幅上昇、相場の好調がずっと続いている

●いずれかの資産が、大暴落や大不況、相場の不調がずっと続いている

ということで、資産配分が崩れて乖離率が生じるのですが、ある意味で上記2つは不安を感じる時期でもあると言えないでしょうか。

「好調すぎるけど大丈夫かしら」というような不安、相場が悪く「これ以上損したくない、投資をやめたい」というような不安。

不安な時にこそ、ルールとしてこのリバランスをすることで、値上がりしすぎた資産を売る、もしくは値下がりしすぎた資産を買う、という行動もしやすく、そういう時にFPとして頼ってほしいと思っております。

ですので、この乖離型を推奨しています。ちなみにこの乖離型、1980~2014年の35年間で、10%でしたら6回(5、6年に1回)、5%だと23回(1年半ごとに1回)という感じです。ニュースやSNSなどで、大騒ぎしている時に資産配分(アセットアロケーション)をチェックし、大きくズレているようでしたら、リバランス。そのぐらいのスタンスでも大丈夫と思っていただければと思います。

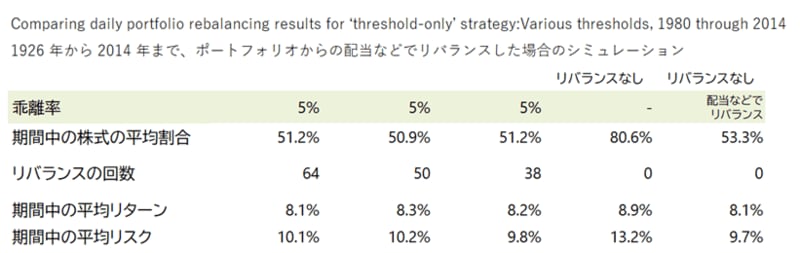

iDeCoやDC(企業型確定拠出年金)でもリバランスが必要な理由バンガードの社の検証は、追加投資をしなかった場合の検証になります。ですので、リバランスをしないと、ズレというリスクは大きくなっていく心配がありました。

しかしながら、個人型(iDeCo)も企業型DCも確定拠出年金は、多くの方の場合、毎月積み立て(拠出)をしていきます。ですので、この検証とは少し違う状況なんです。ここについてもデータの検証は行われていまして、Redirectin income という欄にございます。これは配当や利息があった場合、そのぶん配分が少なくなっている資産に投資した場合のシミュレーションです。

これによって5%の乖離が生じず、Number of rebalancing events が0回となっています。

確定拠出年金は、毎月拠出していくので、これに近い内容ではないかと思っています。

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

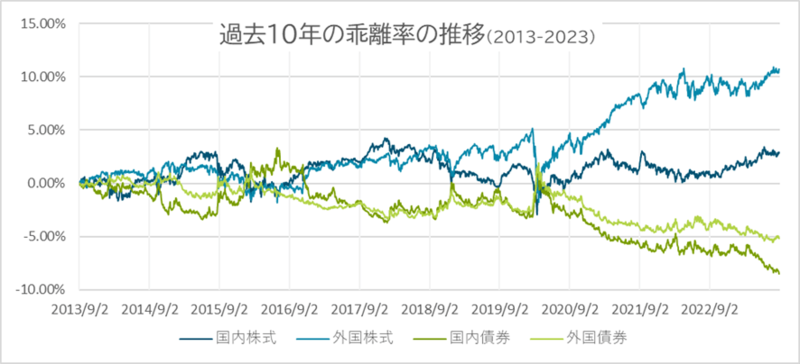

ただ、バンガード社の場合は米国のケースになります。それでは日本の相場でも当てはまるのでしょうか?

直近の10年を4資産分散のアセットアロケーションでシミュレーションしてみたところ、以下のようになりました。

出所:Best practices for portfolio rebalancing – Vanguard research, November 2015

リバランスしなかった場合、乖離がかなり大きくなっています。バンガード社の検証と比べ、違う結果になっている理由としては、確定拠出年金の積み立てルールの影響が大きいかと思います。バンガード社のシミュレーションの場合、配当や利息を乖離が大きく生じている資産の購入に充てるため。修正がしっかりと効くと予想されます。

一方で、確定拠出年金の場合は、決められた資産配分通りに購入するため、例えば毎月2万円を4資産均等に購入する場合(1資産あたり5000円)、乖離率は同じであってもカバーできる効果に大きな違いがあります。表にまとめました。

資産額が大きくなればなるほど、”乖離する金額”が大きくなるため、安いところを買ってもなかなかズレの解消に至らないんです。しかもルール通り買うため、割合が大きくなっている資産も購入するので、より差が縮まりにくいことが考えられます。

確定拠出年金の積み立てシミュレーションでも、5%以上の乖離が生じたことは2回ありました。やはりずっとほったらかしはだめですし、最低でも5年に1度ぐらいはリバランスをすることが良さそうだということが判明いたしました。

それでも、「リバランスなんて大変そうなので無理かも」という方は、ご自身の想定しているリスクやリターンに合ったバランスファンドを購入するというのも方法の一つなので、うまくリスクを取っていただければと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

AI投資「ROBOPRO」、米国大統領選直後に臨時リバランスを実施

PR TIMES / 2024年11月12日 17時15分

-

日経平均株価の大暴落…ロボアドの運用実績はどうだった? 「ROBOPRO」で見る、メリットとデメリット

MONEYPLUS / 2024年10月30日 11時30分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

-

AI投資「ROBOPRO」、サービス開始から4年9ヶ月で+100%のリターンを達成

PR TIMES / 2024年10月28日 15時15分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください