住宅ローンは最大の借金、“教育費”は底なし沼? 「人生の3大支出」が明暗を分けるワケ

Finasee / 2023年11月27日 11時0分

Finasee(フィナシー)

これからのライフイベントをどう乗り越えるか、そして老後までにいくら貯めたら安心か――。こうした不安を乗り越えるためには、これから始まる新NISAなどの制度を活用しながら、自分だけのライフプランを見極める必要があります。

話題の書籍『ライフプランから考えるお金の増やし方』では、目指すライフプランに合う「堅実なお金の増やし方」や具体的な対策について、ファイナンシャルプランナーの大竹のり子氏が解説。今回は本書序章「お金に困らない人生を実現しよう」、第1章「あなたの人生に必要なお金はいくら?」の一部を特別に公開します。(全3回)

●第1回:日本人の平均寿命は世界一だからこそ知っておきたい、老後への不安が消える「7つの要素」

※本稿は、大竹のり子著『ライフプランから考えるお金の増やし方』(ナツメ出版)の一部を再編集したものです。

「人生の3大支出」を知っていますか?就職、留学、結婚、出産、転勤、マイホーム購入、退職……こうした人生における大きな転機を「ライフイベント」と呼びます。

ライフイベントにはさまざまなものがあり、それぞれ必要なお金も異なります。なかでも「人生の3大支出」と呼ばれ、大きな支出となるのが「住居費」「教育費」「老後の生活費」です。

とはいっても、それぞれにかかる金額は人それぞれ。実家を改装して同居するのと、都心のタワーマンションでは、一生にかかる住居費は数千万円単位で違ってきます。教育費についても、すべて国公立に通うのと、海外留学したり私立大学の医学部や薬学部に進学したりするのとでは、2〜3倍、場合によっては10倍の差が出るかもしれません。

まずは人生においてどんなライフイベントを予定しているのか、それぞれにどのくらいのお金が必要なのか、イメージを具体化するところから始めましょう。

マイホームと賃貸、正解はどっち?マイホーム(持ち家)の最大のメリットは、住宅ローンを完済してしまえば住居費の負担が一気に軽くなるということ。とはいえ、固定資産税が毎年かかりますし、メンテナンスや修理代も自分持ちです。

一方の賃貸のメリットは、ライフステージに合わせた住み替えのしやすさ。物件の選び方次第では常に新しい設備の整った住宅に住み続けられます。デメリットは、何といってもずっと家賃を払い続けなければならないということ。何十年家賃を払っても、その物件は自分のものにはなりません。

このようにマイホームと賃貸にはそれぞれメリット・デメリットがあり、一概にどっちが正解とはいえません。でも人生100年時代という前提に立つと、マイホームに軍配が上がる可能性は高そう。

なぜなら最低でも20〜30年続くであろう老後、最大の固定費である毎月の住居費がかかるのとかからないのとでは生活費の総額に数千万円以上の差が開くからです。

住宅ローンと賢く付き合う住宅ローンは多くの人にとって人生最大の借金です。この借金とどう付き合っていくかはライフプランを考えるうえでとても重要です。

手持ちの貯蓄と、住宅ローンの返済金額を合わせた額が、物件価格の(上限)目安。“無理なく払える”ローン返済金額にすることが大切です。

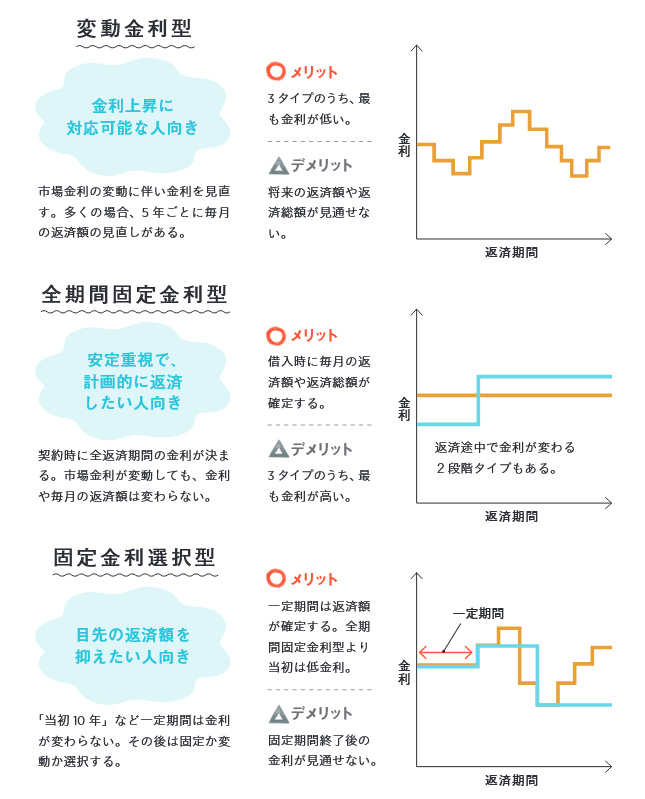

まず、老後により大きな恩恵を受けるためには、少しでも早く購入し、老後までに完済できるように住宅ローンを組むのが理想です。また、金利も、団体信用生命保険の保障も、商品によって千差万別。「不動産会社と提携しているから」という理由だけではなく、条件を細かく比較したうえで慎重に選びましょう。

3000万円の住宅ローンを35年の元利均等返済で組んだ場合、金利が0.5%なら総返済額は約3271万円、金利1.0%なら3557万円。0.5%の差で、約286 万円もの差が出るのです。

繰り上げ返済は無理して頑張る必要はありません。なぜなら住宅ローンの金利は教育ローンなどと比べても圧倒的に安いから。繰り上げ返済する代わりに貯蓄に余裕を持つことでその他の出費に対応がしやすくなります。

住宅ローンを組む際に意識してほしいのが「予算」です。ときどき「住宅ローンが借りられるのは年収の5倍」といった話を耳にしますが、借りられることと無理なく返済できることはイコールではありません。

大事なのは、毎月いくらまでなら無理なく返済できるか、ということ。

住居費の目安は、毎月の手取り月収の20%、多くても25%。住宅ローンを組む際には、毎月の返済額がこの範囲に収まるようにしましょう。

住宅ローンの金利は、下の3タイプに大きく分けられます。それぞれの特徴を知って、自分に向いたものを選びましょう。

また、マイホームを購入すると、物件価格に加えて、税金や手数料などの諸費用がかかります。これらは頭金とは別に準備が必要です。

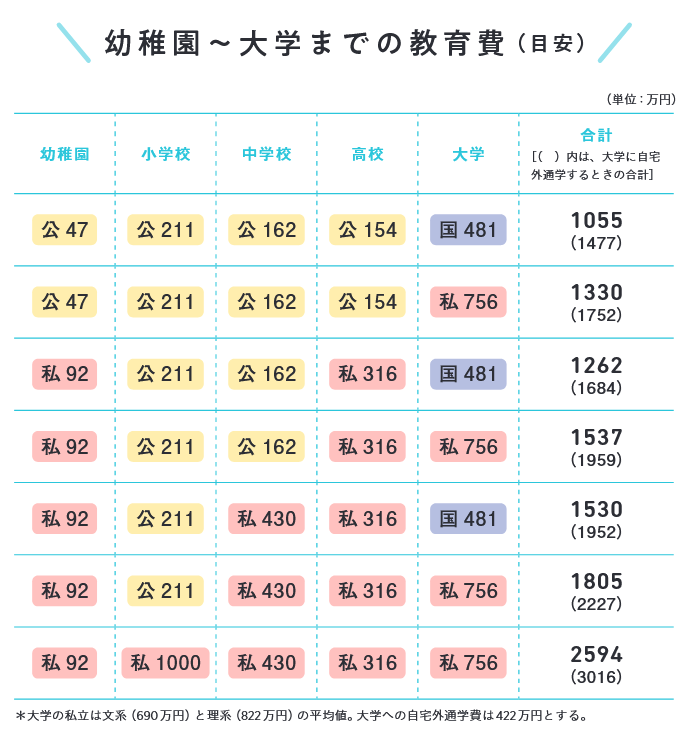

過剰な教育費で、親も子も不幸に!?子どもの教育費は、幼稚園から大学まですべて国公立の学校に通った場合で1人あたり約1000万円といわれます。私立に進学したり、子どもが複数いたりすればその分増えます。

なかでも大学の費用は数年の間に集中して必要になるため、一朝一夕では準備できません。子どもが18歳になるまでに300万〜500万円を目標にコツコツと貯めていきましょう。

ポイントは、高校卒業までの教育費は、コツコツ貯めた分からではなく、毎月の生活費のなかでやりくりするということ。この段階で貯蓄を崩してしまっていては、大学の費用を捻出するのはより難しくなります。

奨学金を借りると子ども自身のライフプランに影響しますし、老後の生活費などに手をつけることも将来的に子どもに迷惑をかける結果になりかねません。

「教育費沼は底なし沼」といわれます。教育費をかけすぎてライフプラン全体の軌道修正を迫られることのないように注意したいものです。

「令和3年度子供の学習費調査」(文部科学省)、「令和3年度教育費負担の実態調査結果」(日本政策金融公庫)をもとに作成

「令和3年度子供の学習費調査」(文部科学省)、「令和3年度教育費負担の実態調査結果」(日本政策金融公庫)をもとに作成

子どもが2人、3人と複数いる場合には、教育費はそれぞれの子どもごとに銀行口座や名義を分けて貯めていきましょう。貯まるスピードも見える化できますし、「上の子の教育にお金をかけすぎて下の子の分が足りない!」といった事態の防止にもなります。

●第3回(学歴によって5000万円近くの開きも…「生涯賃金」のデータ、驚きの実態)では、理想の人生設計の必須事項や具体的な方法について解説します。

『ライフプランから考えるお金の増やし方』

大竹のり子 著

発行所 ナツメ出版

定価 1,540円(税込)

大竹のり子/ファイナンシャルプランナー

株式会社エフピーウーマン代表取締役。金融専門書籍・雑誌の編集者を経て、2001年にファイナンシャルプランナーとして独立。2005年4月に「女性のためのお金の総合クリニック」株式会社エフピーウーマンを設立。『お金の教養スクール』の運営や講演、雑誌、テレビ・ラジオ出演などを通じて、正しいお金の知識を学ぶことの大切さを伝えている。

外部リンク

この記事に関連するニュース

-

40歳パート、貯金260万円。夫が残業ができず、給料は3万円減り、赤字に転落…

オールアバウト / 2024年11月16日 22時20分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

41歳会社員、貯金1800万円。40歳になったことを機に住宅購入を考えるようになりました

オールアバウト / 2024年11月2日 12時20分

-

52歳派遣社員、貯蓄100万円。住居費と子ども4人の教育費、医療費の負担が大きく毎月赤字です

オールアバウト / 2024年11月1日 22時20分

-

28歳会社員、貯金1000万円。5000万円の住宅を購入しましたが家計に無駄はありますか?

オールアバウト / 2024年10月27日 7時10分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください