学歴によって5000万円近くの開きも…「生涯賃金」のデータ、驚きの実態

Finasee / 2023年11月27日 11時0分

Finasee(フィナシー)

これからのライフイベントをどう乗り越えるか、そして老後までにいくら貯めたら安心か――。こうした不安を乗り越えるためには、これから始まる新NISAなどの制度を活用しながら、自分だけのライフプランを見極める必要があります。

話題の書籍『ライフプランから考えるお金の増やし方』では、目指すライフプランに合う「堅実なお金の増やし方」や具体的な対策について、ファイナンシャルプランナーの大竹のり子氏が解説。今回は本書序章「お金に困らない人生を実現しよう」、第1章「あなたの人生に必要なお金はいくら?」の一部を特別に公開します。(全3回)

●第2回:住宅ローンは最大の借金、“教育費”は底なし沼? 「人生の3大支出」が明暗を分けるワケ

※本稿は、大竹のり子著『ライフプランから考えるお金の増やし方』(ナツメ出版)の一部を再編集したものです。

老後資金の目標額を決めよう結婚する・しない、子どもをもつ・もたないなど、人生においてどんな選択をするかはあなた次第。でも数あるライフイベントのなかでも老後だけは、「する」「しない」を選べません。命ある限り、すべての人に平等にやってきます。だからこそ、しっかりと備える必要があるのです。

数年前、“老後2000万円問題”が大きな話題となりました。2000万円という金額を聞いて「大げさに言っているだけなのでは」と思っていた人もいるかもしれませんが、結論からいうと、人生100年時代を生きるうえではこれは決して多すぎる金額ではありません。

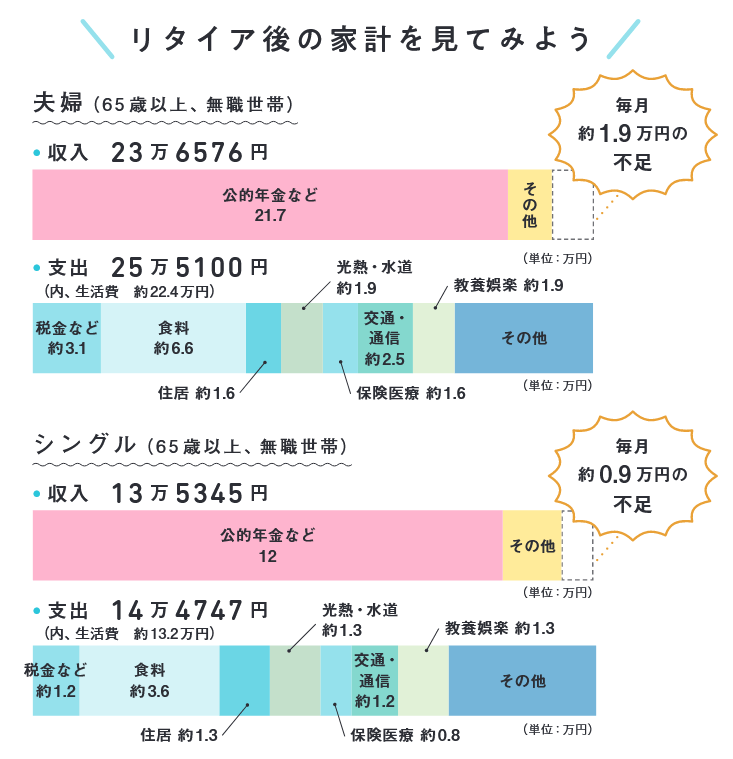

現在、老後生活を送っている人の1ヵ月の平均的な収入は、夫婦の場合で23万6576円。貯蓄の取り崩しが約1.9万円となっています。

「家計調査年報(家計収支編)2021年」(総務省)をもとに作成

「家計調査年報(家計収支編)2021年」(総務省)をもとに作成

注目してほしいのは、夫婦世帯で約22.4万円、シングル世帯で約13.2万円という生活費(消費支出)。この生活費であなたが理想とする老後生活は送れるでしょうか?

老後の生活費を貯蓄するゴールは、「貯蓄が底を尽きず天寿を全うできる」ことではなく、「思い描いた生活が送れる」ことのはずです。そのためにもこうしたデータを参考にしながら具体的な数字に落とし込み、自分ごととして行動につなげていきましょう。

「こうしたい!」を書き出そうさて、ここまで「人生の3大支出」に代表される、人生に必要なお金について平均的な金額を見てきました。でも、これはあくまでも世の中の平均にすぎません。

大切なのは、あなた自身がどのような人生を理想とし、どのようなライフイベントを予定しているのかということ。平均額を準備できても、それが理想とする形ではなければ十分とはいえませんし、逆に平均額に届かなくても自分の理想が実現できていれば十分ともいえます。

あなたの人生に必要なお金を算出するには、あなたの「こうしたい!」が不可欠なのです。「庭でバーベキューができる一戸建てに住みたい」「年に一度は三世代揃って温泉旅行に行きたい」「心置きなく推しを応援する生活をしたい」。

大きなことから小さなことまで、どんなことでもOK です。まずは「こうしたい!」を遠慮なく言語化してライフプランを考えていきましょう。

理想の人生について言語化する、というと「まだ結婚もしていないのに先のことなんて考えられない」「人生何があるかわからないのにそんな先のことまで決められない」と思うかもしれません。

でもどのみち「想定外」が連続するのが人生。変更があって当然です。まずは今のあなたの理想を言語化する作業を行うことに大きな意味があるのです。

人生に必要なお金を確認する

人生に必要なお金を確認する

ここからは理想の人生設計・ライフプランの実現について、お金の面から考えていきましょう。

一生に必要なお金の総額は、大きく、①人生を通してかかる日常の生活費と、②出産、マイホーム購入、教育費といった特定の時期だけ上乗せされるライフイベントの費用という2つから構成されます。

②のライフイベントはもちろん、実は①の日常の生活費についても、金額も、増減するタイミングも、個人差があります。

たとえば同じように子どもがいなくても「時間とお金が自由になるうちにたくさん外食や旅行をしておこう」という人がいる一方、「将来子どもにしっかり教育費をかけるために今のうちに集中して倹約し、貯蓄を作っておきたい」という人も。

あなたの場合はどうですか? 「こうしたい!」を言語化できたら、次は日常の生活費と個々のライフプラン、それぞれから数値化してみましょう。

生涯賃金っていくらなの?

生涯賃金っていくらなの?

ライフプランについて考えるうえで、一度意識を向けておきたいのが「生涯賃金」です。

生涯賃金が、理想の人生やライフプランを実現するのに必要なお金を上回っていれば実現可能性は高まりますし、反対に大きく下回っているのであれば、日々細かく節約に励んだところで抜本的な解決になりません。生涯賃金を大きく改善することに注力したほうが効率的ということになるからです。

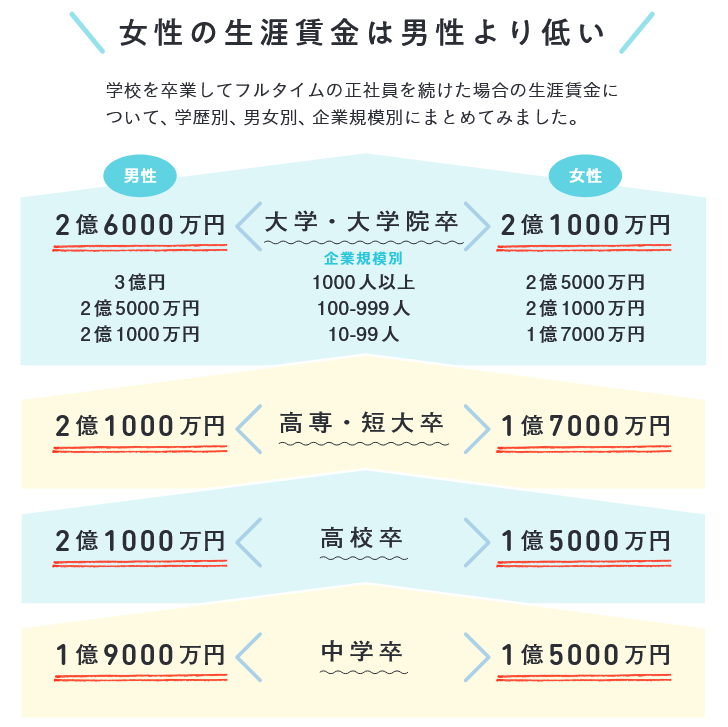

「ユースフル労働統計 2022」(労働政策研究・研修機構)をもとに作成

「ユースフル労働統計 2022」(労働政策研究・研修機構)をもとに作成

日本の現状を見てみると、生涯賃金は学歴や性別によって数千万円の開きがあります。また、正規雇用なのか非正規雇用なのかといった雇用形態、勤め先が大企業なのか中小企業なのかといった勤務先の規模によっても大きな差があります。

ちなみに女性の生涯賃金は、男性に比べて4000万〜5000万円低いとされています。非正規雇用が多いこと、管理職に男性が多いことなども理由のひとつですが、結婚や出産を機にいったん離職する女性が多いことも生涯賃金の差に関係しています。

「M字カーブ」と呼ばれるこうした一時的な収入減少を最小限にとどめることが、生涯賃金を大きく減らさないこと、ひいてはお金に困らない人生へとつながっていくのです。

こうした客観的なデータに意識を向けると、転職をする際にも正規雇用にこだわったり、大企業での採用をめざしたりと、より長期的な目線で選択できるでしょう。

『ライフプランから考えるお金の増やし方』

大竹のり子 著

発行所 ナツメ出版

定価 1,540円(税込)

大竹のり子/ファイナンシャルプランナー

株式会社エフピーウーマン代表取締役。金融専門書籍・雑誌の編集者を経て、2001年にファイナンシャルプランナーとして独立。2005年4月に「女性のためのお金の総合クリニック」株式会社エフピーウーマンを設立。『お金の教養スクール』の運営や講演、雑誌、テレビ・ラジオ出演などを通じて、正しいお金の知識を学ぶことの大切さを伝えている。

外部リンク

この記事に関連するニュース

-

「老後の貯蓄」がない人はどうすればいい?

オールアバウト / 2024年11月14日 21時20分

-

現在52歳で貯金は「300万円」程度です。月12万円程度の年金だけだと不安なので“定年後”も働くつもりですが、定年後の収入ってどれくらいもらえますか?

ファイナンシャルフィールド / 2024年11月5日 2時20分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

-

50歳会社員、妻に「老後は毎週末外食、年に1度は台湾旅行がしたい」と言われています。年金が「月20万円」ほどですが、実際に叶えるにはいくら“収入”が必要でしょうか?

ファイナンシャルフィールド / 2024年10月30日 2時20分

-

老後にはいくら必要?老後の貯蓄は「1000万円」で足りるの?

オールアバウト / 2024年10月28日 18時30分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください