【新NISA】現行→新NISAへロールオーバーできる?ジュニアNISA口座はこの先どうすれば? etc. あるある疑問を解決

Finasee / 2023年11月15日 11時0分

Finasee(フィナシー)

2024年からの新NISA、今や職場でのライフプランセミナーや資産形成セミナーの鉄板ネタの1つになっています。

そんなセミナーの終了後、「何かご質問はございますか?」との私からの問いかけに、手を挙げて質問されるかたは、なかなかいるものではありません。周りの同僚の目を気にされたり、間違ったことを言ったら恥ずかしいと思ったり、理由はいろいろあると思いますが、それでも挙手をされるかたのご質問は、やっぱり本当に知りたいことなのだろうと思います。

そこで今回は、私がセミナー講師を務めたとき、実際に参加者の皆さまから寄せられた、新NISA関連のご質問をいくつかご紹介したいと思います。新NISAのことをこれから学びたい、そんなかたにはピッタリな内容だと思います。

もちろん、中には「そんなこと、知っているよ!」と思われるご質問もあるかもしれません。でも、それはそれ、新NISAのスタートを間近に控えた今、新NISAについてご自身の知っていることと理解していること、知らなかったことと理解していなかったことをチェックする、そんな心持ちで読み進めていただければうれしいですね。以下、ご一読ください。

現行NISAと新NISA…結局、何がどう違う!?40代向けのライフプランセミナーでの質問です。

「現行NISA制度と新NISA制度との違い、ロールオーバー、加入のタイミングについて詳しく知りたい」

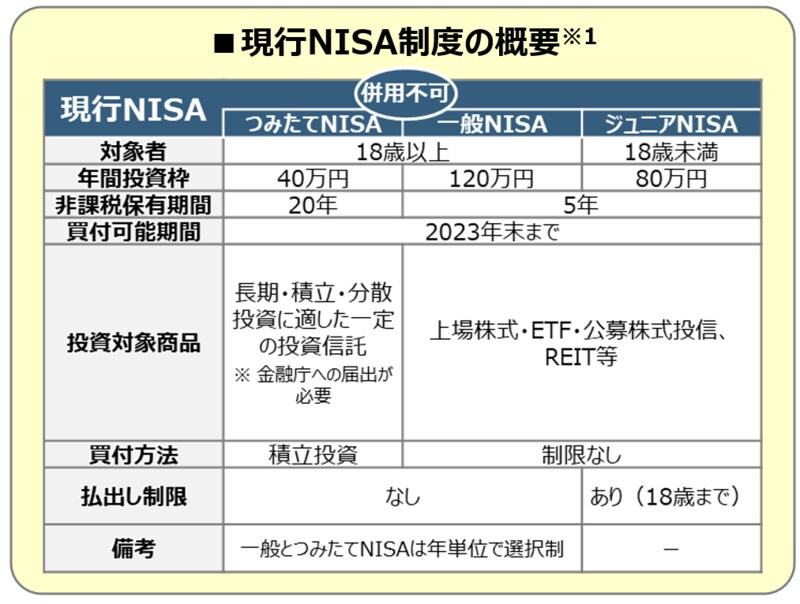

そうですね、まずは新旧NISA制度について、それぞれの概要を以下にまとめてみました。現行NISA制度と新NISA制度の違いをご確認ください。

※1 出所:金融庁ホームページを基に筆者が作成

※1 出所:金融庁ホームページを基に筆者が作成

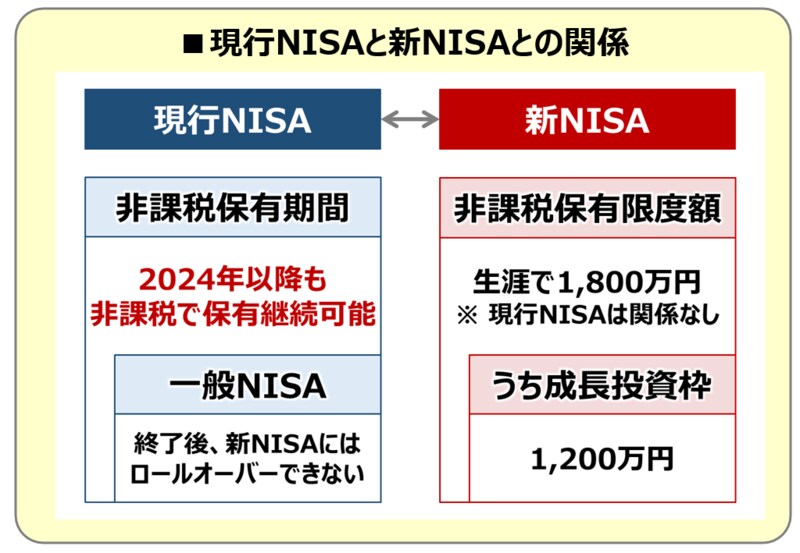

なお、新旧NISA制度を比較して分かる、新NISAのポイントとは、

①NISA制度自体が恒久化されたこと

②非課税保有期間が無期限化されたこと

③つみたて投資枠と成長投資枠が併用可能で投資上限額が大幅に増加したこと

この3つを押さえてください。

また、残りのご質問への回答としては、現行NISAから新NISAへのロールオーバー(一般NISAで非課税保有期間終了後、翌年の非課税枠へ残高を移管すること)はできません。そして、制度自体が恒久化されるので、NISA口座はいつでも開設できるようになります。

既にNISA口座を保有されている方と2023年末までにNISA口座を新規開設した方は、特段の手続きなしで2024年から新NISAが利用可能、新NISAを機に金融機関を変更する場合は2023年10月以降、変更手続きを行うことになります。

新NISAは新しい金融機関で始めたい。その場合、現行NISAで保有している商品は…40代向けのライフプランセミナーでの質問です。

「一般NISAで株を保有していますが、新NISA口座を他の金融機関に変更した場合、保有している株はどうなるのでしょうか?」

まず、現行NISAと新NISAは別々の制度であることをご理解ください。以下、そのポイントをまとめてみました。

筆者作成

筆者作成

2024年になると新NISAが始まりますので、現行NISAで新たに投資することはできませんが、現行NISAで持っている商品は、非課税保有期間が終了するまで、そのまま非課税での保有を続けられます。

これは、現行NISAとは別の金融機関で新NISAを始めた場合も同じです。ご質問のケースだと、今、変更前のA社の一般NISAでお持ちの株は、2024年以降も非課税保有期間が終了するまで、そのまま非課税での保有を続けながら、変更後のB社の新NISAで新たな投資(買付)を始める、ということになります。

また、NISAを利用する金融機関を変更する手続きには、「勘定廃止」と「非課税口座廃止」の2種類があります。B社に変更後も変更前のA社の一般NISAで株の保有を続けるためには「勘定廃止」の手続きが必要です。一方、「非課税口座廃止」の手続きを行うと、変更前のA社の一般NISAで保有していた株は、A社の課税口座に移管されることになるのでご注意ください。

繰り返しになりますが、現行NISAと新NISAは別々の制度です。別々の制度ですから、一般NISAでもっている商品は非課税保有期間が終了しても、新NISAに移管する(=ロールオーバー、先ほどご説明しましたよね)ことはできません。新NISAでは非課税保有期間は無期限化されましたから、逆に言えば、ロールオーバーという手続きが不要になったと言えるかもしれませんね。そして、新NISAで新たに導入されることになった「非課税保有限度額」というルールも、現行NISAには関係ありません。これも別々の制度だからですね。

これまで積み立ててきた「つみたてNISA」を2024年以降、どう扱うかもう1つ、20代・30代向けのライフプランセミナーでの質問です。

「現在つみたてNISAを行っているのですが、今後現行のNISA制度が終わった後は基本的に非課税期間満了までそのままにしておいたほうが良いのでしょうか?」

繰り返しますが、現行NISAと新NISAは別々の制度です。つまり、現行NISAで保有している商品は、つみたてNISAであっても、2024年以降も非課税保有期間満了まで保有できることになります。

では、その基本を踏まえた上で、どのように考えればいいのか。将来的に価値が上がると思うものに投資している、そういう前提条件を置けば、以下のように考えることができます。

まず、非課税投資のメリットを最大限享受するには、どうすればいいのか、という観点。先ほどの「現行NISAと新NISAとの関係」のスライドにあるように、新NISAの非課税保有限度額は1800万円、現行NISAは関係なし、ノーカウントということですから、非課税投資の枠を現行NISAと新NISAとを合わせて最大化するには、今、つみたてNISA(現行NISA)で保有している商品は、新NISAがはじまってもそのままにしておく、そういう心積もりで良いかと思います。

次に、今、つみたてNISAをやっている、ということですから、2024年からの新NISAでも、つみたて投資枠で同じ商品に積立投資を続ける、そういうことだとしましょうか。そして、将来、取崩しが必要になった場合、現行NISAか新NISAか、どちらで保有している商品を売却するのか。どちらでもいいと言えば、どちらでもいいのですが、非課税保有期間が無期限で使い勝手の良い新NISAを残しておく、つまり、現行NISAから取り崩せばいいでしょう。そして、もし、現行NISAの残高が非課税保有期間満了時まで残っていたら、課税口座へ移管する。なぜなら、将来的に価値が上がるものに投資している、そういう前提でしたからね。

ジュニアNISA口座は2024年以降どうなる?20代と30代向けのライフプランセミナーでの質問です。

「子供の貯蓄について、ジュニアNISAと新NISAを検討しているが、両者の違いは?また、ジュニアNISAは2023年9月で終了すると聞いているが、その後はどのように運用するのがおすすめか?」

この記事を執筆しているのは2023年11月、ジュニアNISAの新規口座開設期限(2023年9月末)は過ぎています。ですから、既にジュニアNISAを利用されていることを前提に、ご質問の意図をくみながら回答を考えてみました。

まずは両者の違い、整理すると以下のようになると思います。

●ジュニアNISAを利用できるのは未成年者、一方、新NISAは18歳以上なので未成年者は利用できません。

●ジュニアNISAで投資できるのは2023年末まで、来年から新たな投資はできませんが、投資した分は18歳になるまで非課税で保有できます。

●一方、新NISAで投資できるのは2024年から、また、いつまでも非課税で保有できるようになります。

●投資できる金額はジュニアNISAが年間80万円、新NISAには投資できる枠が2つあって、つみたて投資枠で年間120万円、成長投資枠で年間240万円、併用もできるので合わせて年間360万円※2。

※2 新NISAでは買付金額ベースで、つみたて投資枠と成長投資枠をあわせて1800万円(うち成長投資枠は1200万円)までという非課税保有限度額というルールが導入されます。

こうした違いを踏まえると、子供のための貯蓄という意味では、今年からなら「子供名義のジュニアNISA口座と来年からの親名義の新NISAを併用」、来年からなら「親名義の新NISAだけを利用する」という感じになるでしょう。

あとは、どのように運用するのがおすすめか? 子供のための貯蓄と言えば、その目的は、やはり大学の教育資金ですかね。将来のある程度まとまった資金を準備するための基本は「投資の3大原則」、長期・積立・分散投資を心掛けることですから、新NISAでつみたて投資枠を活用することを前提に、今年のジュニアNISAから、毎月決まった金額で積立投資を続けること、こんな運用方法が考えられるかと思います。

アイデアをもう1つ。お子様の年齢にもよりますが、せっかくの子供名義の口座ですから、ジュニアNISAで何に投資するか、お子様と話し合ってもいいかもしれません(先述の通り、ジュニアNISAで買付ができるのは2023年末までなのであまり時間はありませんが……)。来年からの新NISAとは別枠で考える、ということですが、何よりもの投資教育の機会になる、そんなふうに思います。

すでに変額保険で投資信託を保有…それでも新NISAを始める意味はあるか最後にもう1つ、40代向けライフプランセミナーでの質問です。

「30代半ばから投資信託(変額保険)の運用を始めて10年弱、他には特に資産運用はしていません。セミナーで説明のあった“長期・積立・分散”の観点から、変額保険と並行して新NISA等で運用を始めたほうがいいのか、また変額保険のメリット・デメリットをご助言いただけたら幸いです」

そうですね、変額保険と一言で言っても、色々な商品があると思いますが、“長期・積立・分散”の観点から、とおっしゃっていますので、保険料を最初に一括払いするのではなく、毎月定額の平準払いをする商品ではないかと推察します。そして、新NISAでも、つみたて投資枠で毎月定額積立を考えているのであれば、変額保険に加えて新NISAを始めるかどうかは、それぞれの目的次第になるでしょう。

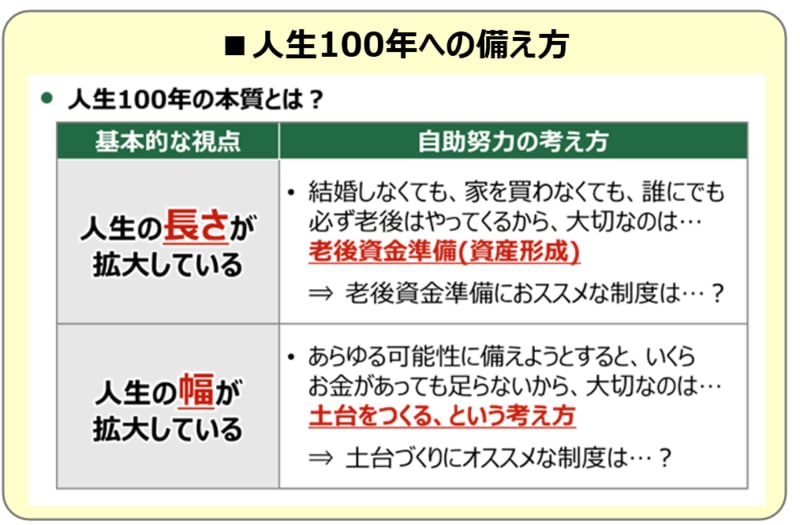

そして、いつも決まってセミナーでご紹介しているのは、少し大仰な言い方になるかもしれませんが(苦笑)、人生100年への備え方。人生100年の本質、“長さ”と“幅”の両方が拡大していることを踏まえ、それぞれの備えを考える、ということです。

筆者作成

筆者作成

変額保険の中でも、よくあるのは個人年金保険、つまり“長さ”への備えとして、老後資金準備の手段として変額保険を利用されているのでしょう。あるいは、保険と名がつく以上、満期や死亡等の支払事由があるわけですから、具体的な目的があるはずです。そのように考えるのであれば、特定の目的を定めず、人生の“幅”に備えるための土台づくりとして新NISAを始める、というのもアリだと思います。1つの考え方として参考にしてください。

なお、変額保険は運用実績に応じて保険金・給付金や年金等の受取額が変動しますので、投資信託と同じような商品だと言えますが、保険の仕組みを使うことで、支払保険料が生命保険料控除の対象になる点は投資信託にはないメリットです。

一方、保険の保障がついている分、つまり、コストがかかる分、運用面では投資信託より不利になります。ただ、この点は保障との見合いで考えるべきであり、運用上、不利だからというだけで判断すべきではないとも思います。繰り返しになりますが、あくまでも目的次第ですね、そんなふうに考えてみて下さい。

***以上が新NISAのリアルクエスチョン、最近のライフプランセミナーや資産形成セミナーで、参加者の皆さまから実際にご質問いただいた内容と私からの回答をご紹介しました。

新NISAについて、知っていることと理解していること、知らなかったことと理解していなかったこと、各自、チェックはできましたでしょうか? 今回のリアルクエスチョンと私からの回答が、読者の皆さまの新NISA準備の一助となれば幸いです。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

【新NISA】複数口座の同時開設はできる?新NISAで口座開設をする前に知っておきたい「ルール」とは

Finasee / 2024年11月22日 8時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください