投資が普及している米国、距離を置く人が多い日本―その根本原因と現状を変えるために“不可欠なもの”は

Finasee / 2023年12月13日 17時0分

Finasee(フィナシー)

大恐慌の失敗を経て、1940年代に基盤が固まった米国の投信市場

――米国では投信に約100年の歴史があります。なぜ米国でここまで発展したのか。歴史的に大きな出来事は何だったのでしょうか。

投信が誕生したのは1860年代の英国です。当時、大英帝国として世界中に進出するなかで、本国から海外への投資も拡大していきました。ただ、多くの個人には、海外についての知識はありません。そこで専門家に資金を預け、専門家が現地の状況などを分析しながら資金を分散して投資する。投資家の財産保全を重視しながら規模を拡大していった――これが投信の始まりです。

ところで、「投資信託」は米国では「投資会社」と呼ばれ、会社形態をとりますが、この英国で生み出された「信託=トラスト」という考え方は、委託者から預かった大事な資産を受託者がきちんと保全するという意味合いがあり、歴史的に、受託者の責任として、預かった資産を慎重に管理していかなければならないという考え方が重視されてきました。投資信託の本質に、このような「トラスト」の理念があることはぜひ覚えておいていただきたいです。

――そして、米国に上陸したのですね。

米国に移入したのは1920年代です。このころの米国の投信は会社形態のクローズド・エンド型で、かつレバレッジの効いた証券が人気でした。そこに1929年、大恐慌が起きます。レバレッジが“あだ”となり、多くの個人投資家が大損害を受けました。

ただ、ここからが米国のすごいところだと思いますが、なぜこうした大惨事が起きたのかを議会で徹底して調査・分析を行い、それらを基に法規制が整備されていきました。

当時、「ブルースカイ法」という州ごとのルールはあったものの、連邦全体での規制が必要だとなり、1933年から1934年にかけて、「証券法」や「証券取引所法」が相次いで制定され、株式市場を監視・取り締まるためのSEC(証券取引委員会)も1934年に設立されました。

仕上げに「投資会社法」が1940年に成立します。この投資会社法は、マーケットの在り方を大きく規制した法律で、現行の「法規制によって投信市場を支えていく」構造がここで出来上がったのです。

この構造のもと、戦後を経て、60~70年代でMMF(マネー・マーケット・ファンド)やCMA(証券総合口座)の登場といった商品の進化、70年代に従業員退職所得保障法、いわゆるエリサ法や、IRA(個人退職勘定)が創設されるなど、年金・退職金に関連する制度も整備され、今日に至るまで発展してきました。

――米国というと、「自由」を尊重するイメージが浮かびますが、戦前からさまざまな規制が存在していたのですね。

自由競争のためには、ゲームがうまく機能するように、場をどう作るのかが重要です。またルールを定めておしまい、ではなく監視・監督も必要でしょう。

さらにそのためには調査・情報も欠かせないはずです。その点、米国は情報開示も徹底しています。私は以前、米国議会の証券法制に関する調査資料を研究するために、上院議員専用の米議会図書館に何週間か通ったことがありますが、米国では、さまざまな情報の閲覧やオープンな利用を非常に重視し、日本とは決定的に違うと実感しました。

――特に70年代からでしょうか、ごく普通の労働者が投信の進化に「ついていった」のもポイントな気がします。

家計の資産形成手段として、投信が広く受け入れられたのは米国の株式市場全体が長期的に大きく上昇し続けたのが大きな要因でしょう。

1980年代に1000ドル台だったダウ平均株価が、2000年には約1万ドルになり、さらに2020年代には3万5000ドルを超えたりしたわけですから、短期的には上下の価格変動はあっても、「長期的に、株式あるいは投信に投資しておけば確実に資産が増える、合理的な資産形成手段である」という社会的な信認が国民全体に広がりました。まさに株式市場に対する「信頼=トラスト」が重要な意味を持ったわけです。日本ではバブル崩壊以降、投資から距離を置く個人が多い一方、米国では金融危機が繰り返し発生しても、株価の持続的な成長を支えるさまざまな経済政策や、新しい企業の誕生と成長を促すエコシステムが形成されていたことが、株式市場の社会的信用を高めていたと思います。

「経路依存性」を引きずる日本…根本的に変わるのに必要なものは――あらためて、米国の歴史と現況を伺うと、日本との違いに驚くばかりです。

ただ、誤解していただきたくないのは、日米を単純比較したり、米国の制度を日本に持ち込んだりすればいいとは言えない点です。例えば、米国の401(k)と日本の企業型DCはよく引き合いに出されますが、労働市場の構造が日米ではあまりに異なるので、年金制度だけを比較すること自体、意味をなしません。

その前提はありつつも、経済学でいえば、制度や仕組みが過去の経験に縛られる「経路依存性」の実例だと思いますが、日本は投信市場が誕生した時点の構造を引きずっている点が今日も大きく影を落としていると言えます。

1950年代から、日本でも投信が作られましたが、当時、大手証券会社が自らの系列で投信会社を設立しました。米国では独立系の投信会社が多く市場に参入し、新しい商品、サービスが次々と生まれてきたのに対して、日本では投信に関する情報や販売チャネルなどのネットワークが系列の枠組みを超えて横に広がっていきにくい……日本にもいくつか独立系の投信会社はありますが、総じて「ブティック」と呼べる程度の規模で、相対的に存在感は薄い。このため、投資家本位の競争が起きづらい状態が今も続いているのだと感じます。

――その結果と言うべきでしょうか。日米の投信市場には差がつきました。

米国では投信を「小さく産んで大きく育てる」伝統があります。いったん設定したファンドは、内容をあまり変えずじっくり運用する。文字通り、長期安定運用を旨としているわけです。

一方、日本はどうでしょうか。ファンドは次々と開発され、本数も非常に多いですが、じっくり投資資金を集め、安定的に運用していくという側面が弱い。中にはロングセラーのファンドもあるのですが、おおむね「賞味期限」が短く、息切れする場合が多いようです。投信の併合が指摘されても、あまり進んでいません。

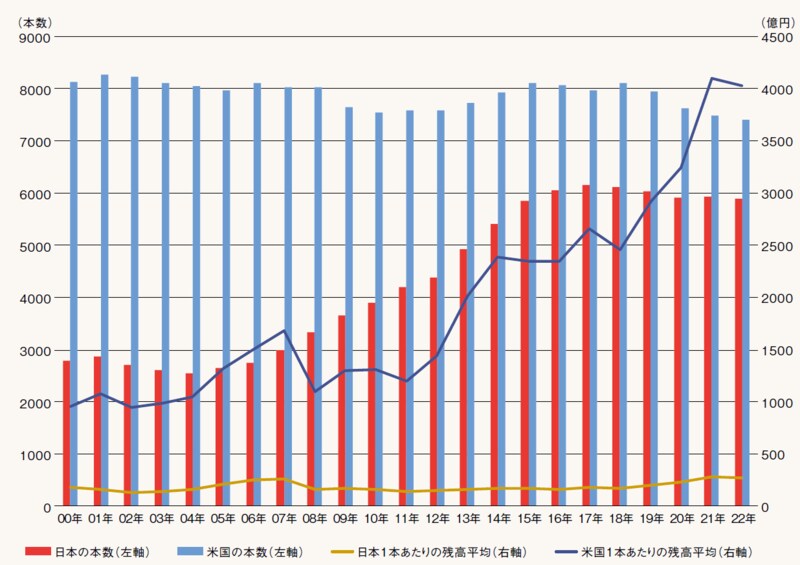

単に運用会社や販売会社だけが原因ではないものの、結果として、例えばファンド1本あたりの残高平均にも15倍近く差がつき、それはひいては運用効率やコスト面にも大きな影響を及ぼします(編集部注:参考データ図1、2参照)。

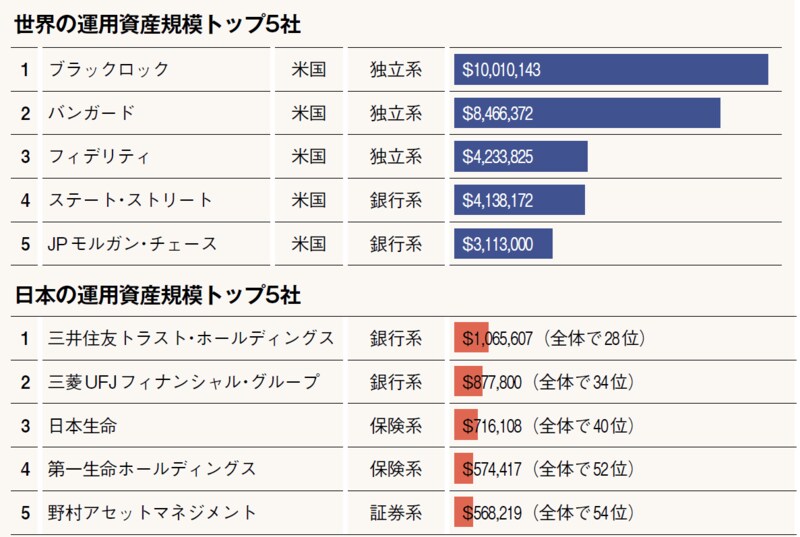

●図1 世界の運用資産規模トップ5社と日本の運用資産規模トップ5社の比較

出所:ウイリス・タワーズワトソンと米国・Pension & Investmentsの共同実施による「2022 世界の運用会社資産規模トップ500社の調査レポート」を基に編集部作成 (単位は百万ドル)

運用資産規模において、世界トップ5と、日本トップ5の運用会社を資本系列**(独立系、証券系、銀行系、保険系)とともに記載。日本のトップ5一覧の右列にあるのは世界のトップ500社ランキング中、何位だったのかを示している。

なお、同調査によれば、世界の運用資産規模トップ500社の運用資産残高は131兆米ドルであり、トップ5の5社で約30兆ドル、つまり2割強がこれらの会社に集中している。一方、日本のトップ5を足し合わせても、3.8兆ドルほどであり、保険会社や銀行を含んだグループ全体のランキングの中、運用会社で唯一トップ5入りしたのは野村アセットマネジメントだけである。

** 編集部にて追加。

●図2 公募ファンド数と1本あたりの平均残高の比較

出所:米国はICI「Fact Book」、日本は投資信託協会統計データより計算。為替は日本銀行「為替相場(東京インターバンク相場)」の各年12月月中平均データを使用。三谷 進教授監修のもと、編集部作成。

2022年、米国では公募ミューチュアルファンドの純資産残高は約22.1兆ドル、ファンド本数は7393本であり、1本あたりの残高平均は約29.9億ドル、日本円に換算すると、約4032.9億円となる(2022年12月の月中平均、1ドル134.85円で換算)。一方、日本では公募ファンドの純資産残高157兆円に対し、ファンド本数は5888本にものぼり、1本あたりの残高平均は約267億円。1本あたりの残高に約15倍もの開きがあり、この差は運用効率にも直結している。

――こうした状況を変えていくためにはどんなことが必要でしょうか?

金融庁が「顧客本位の業務運営」の提言をして、政府が新NISAを始動させ、資産運用立国の音頭をとって……もちろんそういった「官主導」の動きは一定の意味があると評価できます。

ただ、そのような上からの改革だけではなく、販売会社、運用会社、業界団体、それぞれが徹底した顧客の利便性の視点に立って、投信に対する「社会的信認」が得られる新しいエコシステムを構築していくのだという、プレーヤー全体の意識改革が必要です。

それを後押しするものとして、特に強調したいのは投信の情報開示の在り方です。例えば、米国では目論見書にファンドマネジャーのプロフィールが載っていて、どんなキャリアを持ち、その投信に何年携わってきたかが明確に書いてありますが、日本でも投信を購入する際に、ファンドマネジャーの顔や実績がネット上で見えるようにできれば、投資家の重要な判断材料になりますし、また、ファンドマネジャーにとっても、自分の運用パフォーマンスが長期的に「見える化」されることで、資産運用を行う際の規律づけを与えることもできるかと思います。

日本において投信を発展させていくためには、金融リテラシーの不十分な投資の初心者でも、さまざまな投信のデータに簡単にアクセスできて、それらのコストやパフォーマンスを比較しながら、自分にとって最適な投資信託をすぐに見つけることができるような情報開示や情報検索の仕組みが必要なのではないかと思います。

また、これから、投資信託の社会的信認を醸成していくためには、私は特に業界団体の存在は重要だと考えています。米国ICI(投資会社協会)のデータは多くの研究者や実務家が利用していますが、その質、量、レポートの充実度……どれをとっても非常に高い水準にあります。日本の投資信託協会も情報発信や調査に力を入れていると見受けられますが、ICIと比べれば差があると言わざるをえない……。業界全体の活性化のために、情報集約・分析の担い手として、重要な位置にいるので、さらなる進化を期待しています。

――新しいNISAは、投信市場が大きく変わる起爆剤になると言われています。

新NISAがスタートする2024年は、投資信託を発展させられるかどうかが試される時期なのは確かです。

投信エコシステムの全てのプレーヤーがつながり、投資信託の利用者の目線に立って、エコシステムの高度化を行っていくことができれば、日本独自の新しいシステムとして、むしろ世界のお手本になれる日だって、夢ではないはずです。

日本の製造業や流通業では、消費者や利用者の目線に立って、消費者から支持される商品を開発したり、サービスの利便性を向上させたりしてきました。同じことが、投資信託を軸とした個人向けの資産運用ビジネスでもきっと起こせるはずです。

――2024年は投信のエコシステム構築にとって極めて重要な年となりそうですね。本日はどうも、ありがとうございました。

立教大学 経済学部教授

三谷 進氏

1991年大阪市立大学経済学部卒業。1996年九州大学大学院経済学研究科博士後期課程修了。2016年より現職。「金融市場と投資信託の分析」を研究テーマとし、特に1920年代から現代までの米国の金融市場の歴史的な発展、金融資産が累積していくメカニズムを実証的に明らかにしながら、金融市場の拡大や金融危機の発生において、投資信託等の金融機関がどのような機能・役割を果たしてきたのかについて分析を行っている。

Finasee編集部

金融事情・現場に精通するスタッフ陣が、目に見えない「金融」を見える化し、わかりやすく伝える記事を発信します。

外部リンク

この記事に関連するニュース

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

PayPayアセット事業終了→一部投資信託、繰上償還の衝撃。NISAで長く付き合える投信を選ぶために絶対見るべき“ある数字”

Finasee / 2024年11月13日 16時30分

-

フィデリティ、ESGやサステナブル投資に関する調査結果を発表

PR TIMES / 2024年11月8日 16時50分

-

「eMAXIS Slim 米国株式(S&P500)」が「グロソブ」を抜き、歴代最大の残高に。この2大爆売れ投信の“共通点”と“決定的な違い”は…

Finasee / 2024年11月6日 19時0分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

3トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

4異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください