海外企業の巨額買収が裏目に… 復活を目指す電通グループの”構造改革”とは

Finasee / 2023年11月29日 18時0分

Finasee(フィナシー)

国内広告代理店で圧倒的なシェアを持つ電通グループは、実は収益の過半を海外で稼ぐグローバル企業です。売上総利益に占める海外事業の構成比は60%に達しています(2022年12月期。出所:電通グループ 決算短信)。

電通のグローバル化が加速したのはイージス・グループ(現・電通インターナショナル)の買収がきっかけでした。巨額の買収費用を懸念する声もありましたが、現在では海外事業の中核を担っています。

ただし電通のグローバル化は順風満帆というわけではありませんでした。海外事業の不振から過去最大の赤字を計上したこともあります。

電通がイージスを買収した経緯と、現在も爪痕が残る海外事業の失敗を振り返ってみましょう。

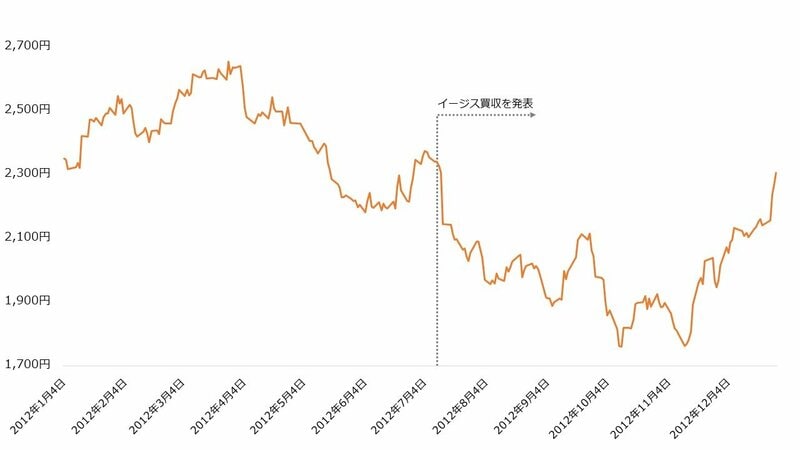

イギリス広告大手イージスを4000億円で買収電通がイージスの買収を発表したのは2012年7月のことです。イージスはイギリスの広告代理店大手で、当時はロンドン取引所にも上場する大企業でした。

買収の決め手は事業の重複が小さかったことだとみられています。電通は日本や北米、アジア圏などで事業を展開していた一方、イージスは欧米のほか東欧や中東、アフリカといった新興国で拠点を持っていました。またメディアに強い電通に対し、イージスはデジタル領域で先行していました。シナジー効果を見込んだ電通はイージスの買収を決定します。

買収はイージス株式100%を4000億円で取得し完全子会社とするものでした。これは電通の過去最大のM&Aとみられています。巨額な負担が嫌気され、株式市場では売られる場面もありました。

【当時の電通グループの株価(日足終値、2012年)】

出所:Investing.comより著者作成2020年度は過去最大の赤字 買収攻勢が裏目に

出所:Investing.comより著者作成2020年度は過去最大の赤字 買収攻勢が裏目に

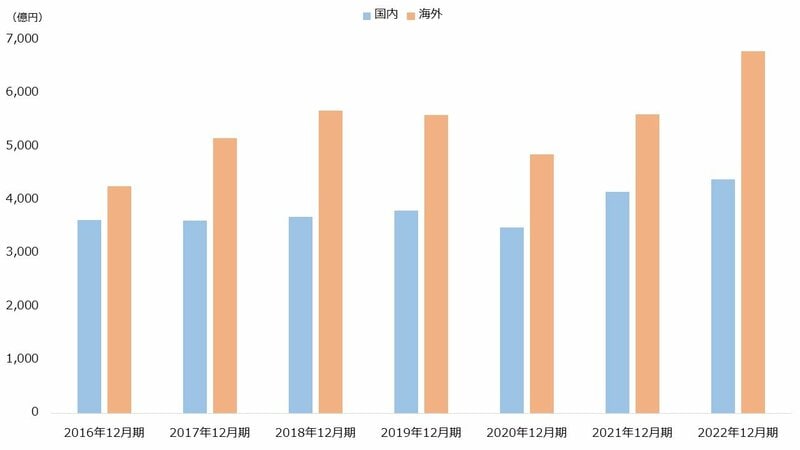

イージス買収後の電通は海外M&Aを積極化させ、欧米やアジア、アフリカといった広範な地域で毎年10社以上を取得します。海外売上総利益はおおむね右肩上がりに増加し、グローバル化が進展しました。

【売上総利益の推移(2016年12月期~2022年12月期)】

出所:電通グループ 決算短信より著者作成

出所:電通グループ 決算短信より著者作成

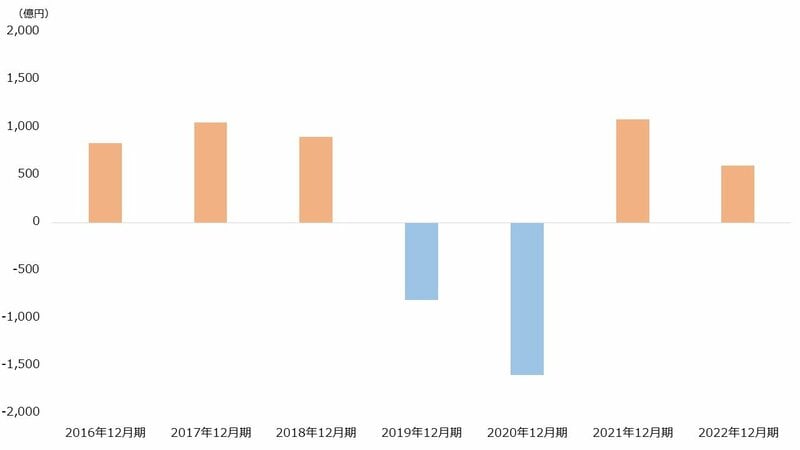

しかし海外展開には痛みもありました。海外事業全体を再評価した結果、想定していた収益が見込めないと判断し、買収で積み上げていたのれんの減損を強いられたのです。背景には中国やオーストラリアの不振、コロナ禍がありました。

減損の額は2019年度に737億円、2020年度で1447億円に上りました。さらに構造改革費として2019年度と2020年度にそれぞれ197億円、784億円を計上します。

これらの負担が重く、2019年度に2009年3月期以来となる最終赤字に転落すると、翌期には過去最大となる1596億円の純損失となりました。

【純利益の推移(2016年12月期~2022年12月期)】

出所:電通グループ 決算短信より著者作成

出所:電通グループ 決算短信より著者作成

電通は本社ビルを売却し、2021年度は最高益を更新します。しかし売却益が剥落した翌期は45%の減益となり、2023年12月期も44%の減益を見込むなど厳しい状況が続いています。

広告代理店からコンサル会社へ 電通の構造改革とは経営不振を受け、電通は2021年2月に中期経営計画(2021年年度~2024年度)を発表しました。そこで明かされたのはCT&T(カスタマートランスフォーメーション&テクノロジー)領域への注力です(出所:電通グループ総合レポート2022年 中期経営計画)。

電通がCT&Tと呼ぶ領域は、消費者の行動をデジタル技術によって把握し、顧客体験の向上を目指すための企業の変革を指します。電通は従来の広告やマーケティングの支援にとどまらず、システムインテグレーションやデータ分析といった幅広いサービスを提供し、顧客企業のCT&Tを促すコンサルティング企業へと変化を目指しています。

カスタマートランスフォーメーション&テクノロジーとは、企業が、彼らの顧客や生活者を起点とした事業戦略を展開する際に必要となるデータマネジメント、デジタル・エクスペリエンス、テクノロジープラットフォーム、組織的なインフラなどを含む事業基盤の変革です。

引用:電通グループ総合レポート2022 カスタマートランスフォーメーション&テクノロジー(CT&T)

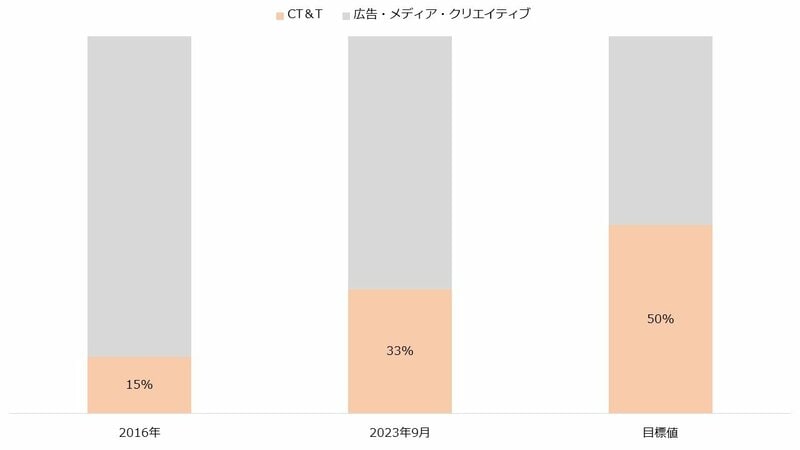

電通はCT&T領域は当面1ケタ後半から2ケタ%の成長が続くと見込んでいます。売上総利益構成比は2023年9月に33%に達し、計画ではこれを50%にまで引き上げるとしました。

【CT&T事業の売上総利益構成比】

出所:電通グループ 2023年12月期第3四半期決算説明会資料より著者作成

出所:電通グループ 2023年12月期第3四半期決算説明会資料より著者作成

電通は、広告代理店業におけるテクノロジー企業やコンサルティング企業といった異業種との競争をリスクの一つとして認識していました。CT&T領域の拡大は、競合との差別化を図る狙いもあります。つまりマーケティングとテクノロジーおよびコンサルティングの融合サービスをグローバルで提供できる数少ない企業への進化を目指しているのです。

当面は費用が先行し利益を圧迫する展開が続くでしょう。しかし構造改革に成功すれば優位な立場を築けるかもしれません。国内広告代理店トップ企業の挑戦が続きます。

【電通グループの業績】

売上高 純利益 2021年12月期 1兆0856億円 1084億円 2022年12月期 1兆2439億円 598億円 2023年12月期(予想) 1兆2607億円 333億円※2023年12月期(予想)は同第3四半期時点の同社の予想

出所:電通グループ 決算短信

【電通グループの株価(月足、2020年10月~2023年10月)】

出所:Investing.comより著者作成

出所:Investing.comより著者作成

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

60年間赤字ナシのオリックス【8591】株価は5年で95%上昇、5期ぶり最高益で自社株買い&増配も発表 今期も二ケタ増益を計画

Finasee / 2024年11月25日 6時0分

-

日本初の営業益5兆円を達成したトヨタ自動車、最新決算に見る今後 メキシコへ投資拡大もトランプ氏勝利で再燃する関税懸念の行方

Finasee / 2024年11月14日 6時0分

-

USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

-

ウイルスバスターの「トレンドマイクロ」が配当と自社株買いで「利益100%還元」宣言、 気になる株価と業績予想、進捗は?

Finasee / 2024年11月7日 6時0分

-

ツウは知っている「豊田通商」株価5年で2倍に上昇&配当利回り3.7% 株式分割で新NISAでも買いやすく 将来担う「再エネ」に1兆円投資

Finasee / 2024年11月5日 6時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

3年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

4異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください