苦境に立つニデック(旧・日本電産)が積極的に工作機械を狙う理由

Finasee / 2023年12月13日 18時0分

Finasee(フィナシー)

ニデック(旧・日本電産)株式の下落が止まりません。2022年から売られるようになり、2023年10月には5401円の安値を付けました。2021年高値(1万5175円)からの下落率は64%に達しています。

【ニデックの株価(月足、2020年11月~2023年11月)】

出所:Investing.comより著者作成

出所:Investing.comより著者作成

背景には業績の低迷があります。創業期に成長をけん引した精密小型モータは停滞傾向にあり、次の成長領域に見据えた車載向け製品でも中国市場の価格競争などから苦戦しています。

一筋の光明は家電・商業・産業用です。ニデックが得意とする小型モータより比較的大きく幅広い分野で用いられる製品で、直近では最大の収益源となっています。ニデックは米エマソン・エレクトリックなどからのM&Aを通じこれらの製品群を強化してきました。

ニデックがエマソンから事業を取得した経緯を振り返りましょう。

エマソン社から事業譲受 精密小型モータ以外を補完ニデックがエマソンから初めて事業を取得したのは2010年のことです。エマソンは多数の事業を手掛けるコングロマリットで、うちモータ&コントロール事業(家電・産業用モータ)を譲り受けました。

当時ニデックは2015年度までの中期経営目標「Vision 2015」の推進中で、手薄だった一般モータ(車載用モータおよび家電・商業・産業用モータ)の売上高を引き上げる狙いがありました。

さらに2017年には再びエマソンからモータ・ドライブ事業と発電機事業を買収します。これにより海外で弱かった低圧のモータや発電機も製品ラインに加わり、ニデックの一般モータ事業は大きく強化されました(参考:ニデック Emerson モータ・ドライブ、発電機事業買収に関する参考資料)。

【エマソン社からのM&A】

2010年:モータ&コントロール事業(現・ニデックモータ(米)など)

2017年:モータ&ドライブ事業、発電機事業(現・ニデックルロア・ソマー(仏)など)

2017年:ドライブ事業(現・ニデックコントロール・テクニクス(英)など)

出所:ニデック M&Aの歴史

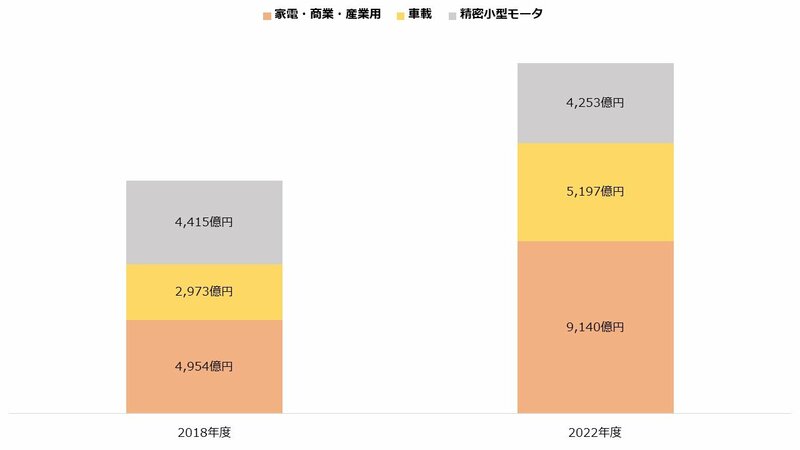

家電・商業・産業用が増進 事業の柱にM&Aを通じた家電・商業・産業用の強化は成功しています。ニデックは5つの製品グループを持ちますが、同製品グループは売上高・営業利益ともに最大となりました(2022年度)。

【製品グループ別の業績(2023年3月期)】

売上高 営業利益 家電・商業・産業用 9140億円 708億円 車載 5197億円 -423億円 精密小型モータ 4253億円 267億円 機器装置 2965億円 455億円 電子・光学部品 830億円 136億円 (参考)連結 2兆2428億円 1001億円出所:ニデック 決算短信

家電・商業・産業用製品グループは直近4期で毎年増収しており、売上高は2018年度(4954億円)から1.84倍に増加しました。1年あたりの成長率は16.5%にもなります。同期間で4%(1年あたり0.9%)減少した精密小型モータとは対照的な結果となりました。

【製品グループ別売上高の推移(2018年度~2022年度)】

出所:ニデック 決算短信より著者作成

出所:ニデック 決算短信より著者作成

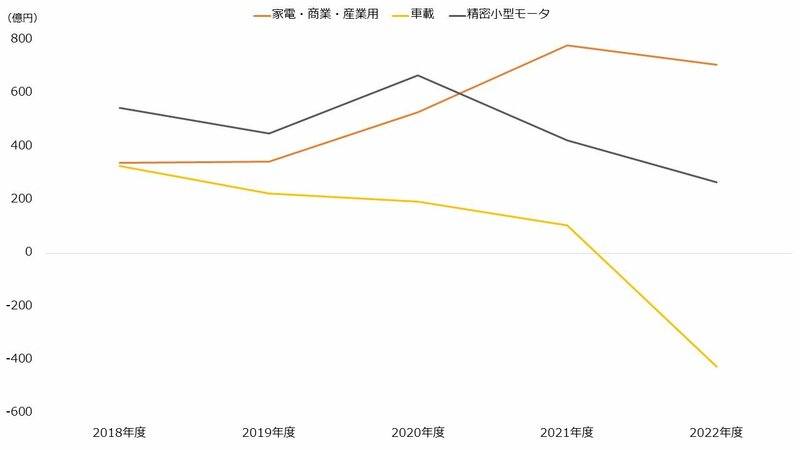

車載向けの増収も同水準ですが利益面では厳しく、構造改革費などから2022年度は400億円超の営業赤字に転落しました。家電・商業・産業用も2022年度は減益となっていますが、2018年度(341億円)比では倍増しています。

【製品グループ別営業利益の推移(2018年度~2022年度)】

出所:ニデック 決算短信より著者作成次は工作機械 相次ぐM&Aの狙いとは

出所:ニデック 決算短信より著者作成次は工作機械 相次ぐM&Aの狙いとは

ニデックは近年、工作機械へのM&Aを増やしています。2021年に三菱重工工作機械を買収し工作機械事業に参入すると、翌年には老舗OKKを買収しました。さらに2023年にはイタリアのパーマ社を取得しています。

話題となったのはTAKISAWAの買収です。ニデックはTOBで取得しますが、事前にTAKISAWA側の同意を得ていなかったことで注目されました。TAKISAWAは後日TOBの受け入れを表明し、ニデックの傘下となります。

【ニデックの主な工作機械M&A】

2021年8月:三菱重工工作機械(現・ニデックマシンツール)

2022年2月:OKK(現・ニデックオーケーケー)

2023年2月:パーマ(伊)

2023年11月:TAKISAWA

出所:ニデック M&Aの歴史

積極的なM&Aの背景には高い成長目標があります。

ニデックは2025年度までに売上高4兆円、2030年度までに10兆円を売り上げる長期目標を掲げています。2022年度の実績(2兆2428億円)から考えると毎年20%以上の増収が必要となる計算です。この達成を目指す方法として、既存事業の自律成長に加えM&Aを挙げました。

工作機械に狙いを付けた理由はシナジー効果を見込んだためだとみられます。顧客に提案できる製品ラインが強化できるほか、他部門の製品の内製化によるコストダウンも期待できます。

工作機械そのものの成長期待も取得する理由でしょう。ニデックは2023年4月に機械事業本部を新設していますが、その理由として「世界最強・最高収益を確保」すると公言しました(出所:ニデック 機構改革に関するお知らせ)。他部門を補完するだけでなく、主力事業の一つとして工作機械を取得している様子がうかがえます。

ニデックは機械事業(工作機械、減速機、プレス機)で2025年度までに売上高5000億円、2030年度までに売上高1兆円を目指しています。株価の値下がりが続くニデックですが、成長が実現すれば株式市場の評価も変わるかもしれません。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

【決算深読み】シャープが2024年度上期に黒字浮上、通期黒字も見通す - ブランド事業が寄与

マイナビニュース / 2024年11月14日 16時7分

-

USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

-

ニデックが工作機械の展示施設 滋賀・栗東、米中インドにも

共同通信 / 2024年11月9日 15時27分

-

ツウは知っている「豊田通商」株価5年で2倍に上昇&配当利回り3.7% 株式分割で新NISAでも買いやすく 将来担う「再エネ」に1兆円投資

Finasee / 2024年11月5日 6時0分

-

【決算深読み】パナソニックHD決算 2024年度上期は予想覆す改善、AI関連で好調目立つ

マイナビニュース / 2024年11月1日 16時2分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

3トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

4異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください