ETF・ETNの意外な“落とし穴” なぜ先物型は長期保有に向かないのか

Finasee / 2023年12月18日 18時0分

Finasee(フィナシー)

東証には274本のETF(上場投資信託)と15本のETN(上場投資証券)が上場しています(2023年12月11日時点)。非上場の投資信託と同じく1本で手軽に分散投資でき、株式と同じようにリアルタイムで売買できるメリットがあります。利便性の高さから資産運用に活用している人も少なくないでしょう。

しかしETFやETNには注意点もあります。先物型は長期保有に向かず、また早期償還で強制的に運用がストップしてしまう銘柄もあります。

なぜ先物型は長期保有に向かないのでしょうか。またETFやETNはどのようなケースで早期償還するのでしょうか。概要を押さえましょう。

商品先物型ETF・ETNが長期保有に向かない理由ETFやETNのうち、一般に長期保有に向かないといわれているのが先物に投資するものです。ロールオーバーを繰り返すことで継続的に価値が減少する傾向にあります。

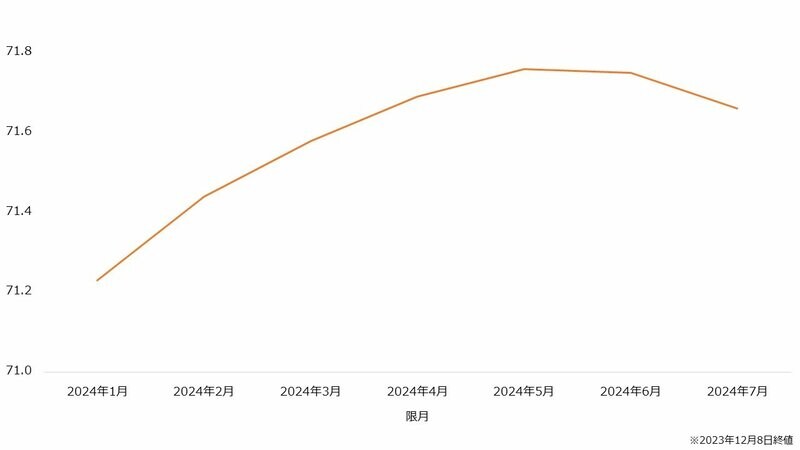

先物は将来の特定の時期に清算されます。この時期を限月(げんげつ)と呼びます。先物は原資産が同じでも限月ごとに取引価格が異なります。例えばWTI原油先物の場合、2024年1月物は71.23ドルですが、2024年2月物は71.44ドルと0.3%高く取引されています(2023年12月8日終値)。

【WTI原油先物の価格】

(出所:CMEグループ 軽質スイート原油(WTI)先物より著者作成)

(出所:CMEグループ 軽質スイート原油(WTI)先物より著者作成)

上記のように限月が遠くなるほど価格が高い状態をコンタンゴと呼びます。反対に限月が近いほど価格が安い状態をバックワーデーションと呼びます。

原油や金といった商品の先物はコンタンゴになることが一般的です。期間が長くなるほどかさむ商品の保有コストが上乗せされること、限月が遠くなるほど不確実性が増すためリスクに見合った価格を求めることなどが原因だといわれています。

このコンタンゴが先物型ETF・ETNの価値を減少させる原因です。

限月を迎えた先物は消滅します。したがって先物型のETFやETNは同じ銘柄で運用を続けることができません。運用を継続するには、限月が先の銘柄に乗り換える必要があります。これをロールオーバーといいます。

コンタンゴの場合、ロールオーバーでは安い期近物を売り高い期先物を買うことになります。安く売って高く買う取引を繰り返すため、中長期では価値が減少しやすいのです。

商品先物型ETF・ETNは短期的な保有にとどめておく方が無難といえます。長期保有は現物に投資する銘柄をおすすめします。

運用が強制終了?早期償還と上場廃止に注意早期償還の可能性にも注意したいところです。早期償還とは、予定よりも早く運用を終える手続きです。保有していた人には時価で換算された現金が残ります。

早期償還はNEXT NOTES S&P500 VIX インバース ETN(野村VIXインバースETN)が記憶に新しいでしょう。同ETNは2018年2月に早期償還しました。参照する指数が急落し、「前日比80%以上の下落で償還する」という早期償還条項に抵触したためです(参考:野村證券 「NEXT NOTES S&P500 VIX インバース ETN」早期償還後の対応について)。

同ETNは96%以上もの値下がりが生じました。さらに早期償還となったため、投資家は復活の機会も失うこととなりました。

【野村VIXインバースETNの取引価格(2018年1月~2月)】

出所:Yahoo!ファイナンスより著者作成

出所:Yahoo!ファイナンスより著者作成

早期償還条項は他の銘柄にも付されています。特に発行口数に関しては、多くの銘柄が一定の基準を下回った際に早期償還するとしています。純資産総額の小さい銘柄には注意しましょう。早期償還となる基準は目論見書などに記載されています。

またETF・ETNの場合、上場廃止にも注意が必要です。東証が定める以下のような上場廃止基準に抵触した場合、個別株式と同じように上場廃止となります。上場廃止となった場合は償還される可能性があります。

【ETF・ETNの上場廃止基準の例】

・参照指数との連動(相関係数で0.9以上)が維持できなくなったとき(※)

・指定参加者が継続して6か月以上2社未満となっているとき

・取引所が上場廃止を適当と認めた場合

※アクティブ運用型ETFを除く

出所:日本取引所グループ ETFの上場基準、ETNの上場基準

代表的な上場廃止基準は指数との連動性です。アクティブ運用型ETFを除き、ETFやETNは特定の指数と連動するよう定められています。これを維持できなくなった銘柄は上場廃止となります。

また内国指標連動型といった一部の銘柄は、指定参加者の数も上場廃止基準に含まれます。指定参加者とは運用会社と直接にETFの設定や解約を行ったり、市場でETFを売買したりする証券会社のことです。

指定参加者は裁定取引を活発に行うため、指数とのかい離を防ぐ役割や市場に流動性を供給する役割があります。指定参加者の数が少ないとこれらの効果が望めないため、上場廃止基準に設けられていると考えられます。

なお、早期償還は強制的には行われません。通常、償還が予定された銘柄では保有者で採決します。総口数の3分の2以上の賛成があった場合に償還が決定となります。運用会社が独断で償還させることはありません。

保有中の商品で早期償還が案内された場合、運用継続を望むなら償還に反対しましょう。

文/若山卓也(わかやまFPサービス)

Finasee編集部

金融事情・現場に精通するスタッフ陣が、目に見えない「金融」を見える化し、わかりやすく伝える記事を発信します。

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

野村AM、「MSCIジャパン気候変動指数(セレクト)(配当込み)」を連動対象とするETF(上場投信)を新規設定

PR TIMES / 2024年11月19日 21時40分

-

GMOクリック証券:2024年10月CFD売買代金ランキングを発表

PR TIMES / 2024年11月14日 14時40分

-

大乱世で生き残る長期視点の分散投資先

トウシル / 2024年11月5日 7時30分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください