住宅ローン控除と“併用”するならiDeCo掛け金は調整すべき? etc. 「住宅ローンで知っておきたいこと」総まとめ

Finasee / 2023年12月18日 11時0分

Finasee(フィナシー)

今年の夏くらいからですかね、ライフプランセミナーが終わった後、住宅ローン関連のご質問が多く寄せられるようになったのは。

理由は明確。7月に日銀が政策変更し、10年国債金利(長期金利)が1%まで上昇することを容認、この長期金利に連動する固定型の住宅ローン金利が少し上昇しているからですよね。今や住宅ローン残高は過去最高水準ですから、この金利上昇は多くの現役世代の皆さまにとって、まさに自分事(じぶんごと)なのでしょう。

そこで今回は、私がライフプランセミナー講師を務めたとき、実際に参加者の皆さまから頂戴した、住宅ローン関連のご質問をいくつかご紹介したいと思います。今、まさに住宅ローンを抱えていて、どうしようかと思案している人だけでなく、これから住宅を購入したい、そんなふうに考えている人にも読んでいただけるとうれしいですね。ご一読ください。

住宅ローン控除 のために、iDeCoの掛け金調整は必要か20代、30代向けのライフプランセミナーでの質問です。

「住宅ローン控除適用期間中のiDeCo掛け金については、住宅ローン控除を満額受けられるように調整すべきなのか知りたいです」

まずは住宅ローン控除。例えば、令和5年に一般住宅を購入、住み始めたとします。この住宅を返済期間10年以上のローンを利用して購入すると、住み始めた年から13年間、年末時点のローン残高(上限3000万円 ※1)の0.7%を所得税から控除できる制度です。

※1 年末ローン残高の限度額は、一般住宅に住み始めた年が令和6~7年だと2000万円(ただし、令和5年末までに新築の建築確認を受けた住宅)。また、認定長期優良住宅・認定低炭素住宅の場合は、令和5年だと5000万円、令和6~7年だと4500万円になります(2023年12月7日時点)。

つぎにiDeCoの所得控除。積み立てた掛け金は全額が所得控除の対象になり、所得税と住民税の負担が減ることになります。

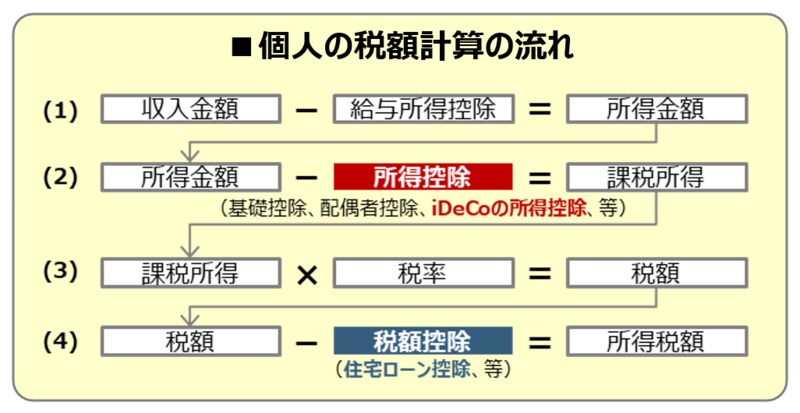

どちらも手取りが増えるという意味で、とてもうれしい制度ですね。でも、併用したときの税控除額はお互いに影響し合う関係にあります。どんな関係があるのか、以下、個人の税額計算の流れをご覧下さい。

筆者作成

筆者作成

どちらも控除ではありますが、iDeCoは「所得控除」、住宅ローン控除は「税額控除」。税額計算の流れでは、住宅ローンよりも、iDeCoのほうが先に控除されることになります。

そして、iDeCoを始めると、(2)の行で課税所得が減って、(3)の行の税額も減り、(4)の行で税額が税額控除よりも少なくなると、所得税額はマイナス、つまり、所得税はゼロになってうれしいのですが、住宅ローン控除を使い残してしまうのがもったいない、これがご質問の趣旨ですね。

この損得勘定を精緻に計算するには、住宅ローン残高やiDeCo掛け金額だけでなく、年収や家族構成等を確認する必要がありますし、最終的には税理士に相談すべき内容になります。でも、これまでの経験上、私からのざっくり回答としては、大半のケースで調整の必要なし。

その理由は、所得税で住宅ローン控除を使い残した場合、その分を翌年の住民税から減額できる特例があるから。減額できる金額には上限(令和5年に購入・入居した場合、所得税の課税総所得金額等の5%で最高9万7500円)はありますが、住民税の減額特例のことはご存じない方が多いようですね。

それでも住宅ローン控除の使い残しが気になる方は、iDeCoではなく、つみたてNISA(新NISAではつみたて投資枠)での積立をおススメします。

繰り上げ返済 vs 住宅ローン減税 どちらを優先するか40代向けのライフプランセミナーで住宅ローンの繰り上げ返済のことをご説明しました。

繰り上げ返済とは何か? 住宅ローンを毎月返済している分とは別に、元金の一部、または全部を前倒しで返済すること。そして、繰り上げ返済には毎月の返済額は変えずに返済期間を短縮する「期間短縮型」と、毎月の返済額を軽減する「返済額軽減型」の2つのタイプがあること。

さらには、利息軽減効果が高いのは「期間短縮型」、繰り上げ返済が早ければ早いほど利息軽減効果が高くなること。一方、「返済額軽減型」には、毎月の家計のやりくりが楽になるメリットがあり、どちらのタイプを優先するかは、あなたのライフプラン次第だと、そんな説明をしました。

以上の説明を踏まえて、セミナー終了後、以下のようなご質問を頂戴しました。

「現在、住宅ローンを変動金利型の元利均等で返済しており、今後、繰り上げ返済しようと思っています。セミナーでは、繰り上げ返済は早いほど利息軽減効果が高いということでしたが、10年間の住宅ローン減税を受けてから繰り上げ返済するのと、すぐにでも繰り上げ返済するのはどちらがよいでしょうか」

繰り上げ返済と住宅ローン減税のどちらを優先すべきなのか、よくあるご質問ですね。繰り返しになりますが、住宅ローン減税(控除)とは、ローンを組んで家を購入すると、年末のローン残高に応じて所得税が軽減される仕組みのこと。例えば、年末のローン残高が2000万円、控除率が0.7%なら、2000万円×0.7%の14万円が住宅ローン控除額となり、その分、所得税が減税されるのです。なお、住み始めた年や住宅の種類等により控除対象となる住宅ローンの限度額(2000万円~5000万円)や控除率(1%か0.7%)が異なりますので、ご質問には一般論としての回答を考えてみました。

結論から申し上げると、住宅ローンの金利次第ですね。

例えば、控除率が1%、住宅ローン金利が①0.5%と②1.5%の2パターンでざっくりと比較してみましょうか。

住宅ローン減税の適用期間中、①は0.5%の利息を払って1%の減税を受ける、受取超ですが、②は1.5%払って1%受ける、支払超になります。

一方、繰り上げ返済による利息軽減効果を①と②で比較すると、金利が高い分、当然、②のほうが①よりも利息軽減効果は大きくなります。

つまり、住宅ローン金利が低い①の場合、住宅ローン減税を優先させ、住宅ローン控除の適用期間が終わってから繰り上げ返済をする、逆に住宅ローン金利が高い②の場合は、住宅ローン控除の適用期間中でも繰り上げ返済を開始する、一般論※2としては、そんなふうに言えるかと思います。

※2 住宅ローン残高の多寡や住宅ローン控除の適用期間があと何年あるか等によって、微妙に結論が異なるケースもあるかと思います。あくまでも一般論として参考にしていただければ幸いです。

住宅ローンの繰り上げ返済に勝る投資はあるのか?40代向けのライフプランセミナーでの質問です。

「この類(たぐい)のセミナーを受けると必ず金融商品の紹介を受けるのですが、メリット・デメリットの理解が難しく、自分の結論としては住宅ローンの繰り上げ返済のほうが確実かつ高いリターンが見込めると判断し、思考停止しています。

①住宅ローン繰り上げ返済によるリターン(100%確実)

②投資によるリターン(不確実)

①、②、いずれかの効果の高いほうに投資すべきだとは思うのですが、現実社会のケースにおいて、②の効果のほうが高い実例をご紹介いただきたいです。また、これを簡単に測定できる方法があれば、紹介いただきたいです」

そうですね、まずは「リスクとリターンの法則」でご説明しましょうか。この法則によれば、投資する/しないの判断は、以下の基準に基づいて行うことになります。

(ア) リスクが同じなら、リターンの高いほうを選ぶ

(イ) リターンが同じなら、リスクの低いほうを選ぶ

これら基準からすると、ご質問者の判断は正しいですね。なぜなら、①の住宅ローン繰り上げ返済は「100%確実」なのでリスクはゼロ、②は「不確実」でリスクゼロではない、従って、リスクが違うので(ア)の基準では比較できず、たとえ①と②のリターンが同じでも、①のほうが必ずリスクが低くなるので、(イ)の基準で①を選ぶ、ということになるからです。

一方、より高いリターンを得るためにリスクをどれだけ許容できるか、そこに②の投資を選択する余地が生まれるのだと思います。その選択は人それぞれ、専門用語で言えば、「リスク許容度」。少し平たく言うと、どれくらいの損失までだったら耐えられるか、ということ。これが分かれば、リスクとリターンの法則に基づき、②の投資も選択肢になる、ということです。

では、これを簡単に測定できる方法があるのか? 自分でやってみる、という方法もありますが、ここは金融リテラシーの1つとも言われる、「外部知見の活用」がおススメです。

金融機関のホームページを検索すれば、ファンドラップサービスやロボアドバイザーであるとか、簡単ないくつかの質問に答えるだけで、ご自身のリスク許容度にあわせたリターン予想やおススメのポートフォリオ(資産の組合せ)を教えてくれます。ご自身の投資を検討する際の参考になるのではないでしょうか。

最後に1つ、②の効果のほうが高い実例を紹介しましょうか。iDeCoで預金を運用商品として選べば、所得控除が確実なリターンになるので、住宅ローンの繰り上げ返済に勝る、そんな投資になるはずです。なお、iDeCoは長期・積立・分散投資が誰でもできる、資産形成にピッタリな制度ですので、預金だけでの運用はあまりおススメしたくはないですけどね……(苦笑)。

いよいよ変動金利から固定金利へ切り替えるべき?40代向けのライフプランセミナーでの質問です。

「住宅ローンを変動金利で借りています。今後の政策金利の変動を見据え、いずれ固定金利に切り替える必要があると考えていますが、その判断基準やタイミングをご教示いただきたいです」

まずは住宅ローンの現状の金利水準を確認してみました。2023年12月時点での金利になりますが、最長35年の全期間固定金利の住宅ローン、フラット35だと一番多い金利水準は年1.910%※3だとか。一方、変動金利だと年0.3%を切っている、そんな住宅ローンもあるんですね(驚)。以前と比べると、固定金利は上がり、変動金利はさらに低くなっている、そんな感じだと思います。

※3 出所:住宅金融支援機構HP「金利情報」

なぜ、住宅ローンの固定金利が上がっているのか? これは7月に日銀が政策変更したから、ですよね。これまで日銀は国債を市場から買い入れることで金利を低く抑えてきましたが、最近の物価高を受けて政策を修正、10年国債金利(長期金利)が1%まで上昇することを容認したのです。固定型の住宅ローン金利は、長期金利に連動しますので、この日銀の政策変更をきっかけに少し上昇している、というわけです。

一方、住宅ローンの変動金利は短期金利に応じて見直されることになりますが、現時点で日銀は短期金利をマイナスとする政策を続けています。その水準は長年変わっていないのですが、金融機関の顧客提示金利は、そこからさらに優遇金利分だけ差し引くことになります。最近、変動金利がさらに低くなっているのは、住宅ローン獲得競争が激しさを増しているので、優遇金利の幅が拡大している、それが理由だと思います。

さて、ご質問された方は「いずれ固定金利に切り替える必要がある」と考えている、とのこと。つまり、これからの変動金利の上昇を予想されているのですね。その判断基準は、日銀がいつマイナス金利政策を解除するか、ということ。その日銀の判断基準は2%の物価目標が持続的、かつ、安定的に実現することが見通せるか否か、ということですから、物価関連の指標は気にしておきたいところですね。

なお、短期金利が上昇すれば、その影響は長期金利にも及び、住宅ローンの固定金利がさらに上がる、ということも考えられるでしょう。そのタイミングで固定金利に切り替えることが適切なのかどうか、正直、それは神のみぞ知る、ということだと感じます。

であれば、やはり、お金を借りるときの基本に立ち返ってみるべきでしょう。変動でも固定でも、金利負担を減らす基本は、なるべく借りないことですから、変動金利の負担が低いうちに、繰り上げ返済の原資を貯めておく、これが金利上昇を見据えた「いま、できる、こと」だと思います。

***

以上が住宅ローンに関連したリアルクエスチョン、最近のライフプランセミナーで、参加者の皆さまから実際にご質問いただいた内容と私からの回答をご紹介しました。正直、回答しづらい、そんなご質問もありました(笑)。私が冷や汗をかきながらの参加者とのやりとりも含めて、いわば、それがまさにリアルクエスチョンというわけですが、読者の皆さまの住宅ローンに関するお悩みを多少なりとも和らげる、そんな一助となれば幸いです。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

-

今年ようやく「住宅ローン」を完済! ローンを組んだ頃は「利率4%」でしたが、最近は「1%」ですよね? 3000万円を借りた場合、利息はどれだけ差が出たでしょうか?

ファイナンシャルフィールド / 2024年11月1日 5時10分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください