値下がりしても落ち込む必要ナシ! 積み立て投資の持つ“圧倒的な”魅力

Finasee / 2024年1月17日 17時0分

Finasee(フィナシー)

定年後の“第二の人生”の期間が徐々に長くなった現代。定年前後で判断すべき選択一つひとつの重要度が増しています。

話題の書籍『知っている人だけが得をする 定年前後のお金の選択』では、老後の不安を解消して“第二の人生”を輝かせる「損をしない選択肢」について、ファイナンシャルプランナーの森田悦子氏が解説。今回は、本書冒頭の「はじめに」、第4章「金融資産などの運用と“手仕舞い”の知恵」の一部を特別に公開します。(全4回)

●第1回:定年後の人生は30年…やっぱり資産の一部でも投資が必須といえる“納得の理由”

※本稿は、森田悦子著『知っている人だけが得をする 定年前後のお金の選択』(青春出版社)の一部を再編集したものです。

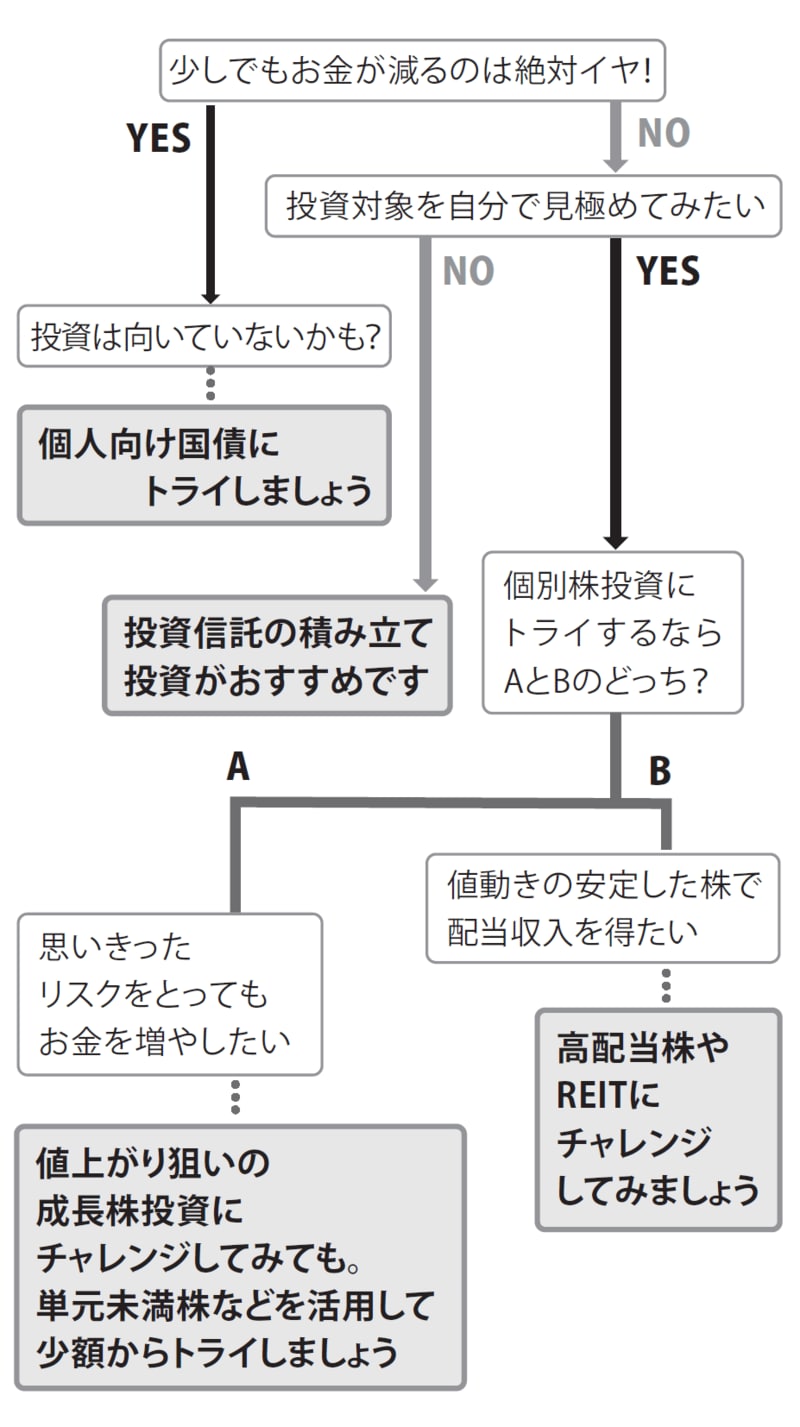

定年まであとわずか、今から始めるなら個別株投資? それとも投資信託?A:トライしやすいのは投資信託の積み立てです

初めて投資をスタートする人が、最も手がけやすいのは投資信託の積み立てです。

投資信託はたくさんの投資家から集めたお金をまとめて、専門家が運用してくれる金融商品です。投資する対象は国内外の株式や債券など、さまざまなものがあります。

投資信託のメリットは、少額から投資できること。日本の株式市場に上場している株に投資するには、安いものでも10万円程度は必要ですが、投資信託なら1000円や5000円からでも投資でき、大手ネット証券なら100円からでも購入できます。

複数の対象に幅広く分散して投資できることも、大きなメリットです。たとえば、日経平均株価は225銘柄で構成されていますが、日経平均株価と同じ値動きをする投資信託を買えば、それだけで225銘柄すべてに投資していることと同じになります。

「卵を一つのかごに盛るな」という投資の格言がありますが、投資先の分散ができていればそのうちのどこかに倒産や不祥事などが起こっても、全体のダメージは小さくなります。株価指数など指数に連動する投資信託を「インデックス投信」といい、こうした商品を使うと効果的な分散投資ができます。

同様に、米国を代表する株価指数であるS&P500に連動する投資信託を買えば、アップルやマイクロソフト、アマゾンといった日本でもなじみ深い企業500社にまとめて投資していることと同じになります。

積み立て投資では値上がりしても値下がりしてもメリットが投資に初めてトライする人は、投資信託を毎月一定額、自動で買いつけていく積み立て投資からスタートしてみましょう。

分散投資ではあっても対象が株式である以上、価格は日々上がったり下がったりします。経験の少ない人ほどこうした変動に一喜一憂し、それが失敗につながりやすいのですが、決まった額を買い続ける積み立て投資であれば価格の変動をメリットに変えられます。

たとえば、野菜の価格は豊作なら安くなり不作なら値上がりします。積み立て投資は、そのときの価格にかかわらず、毎月1万円など決まった額の野菜を買い続けることをイメージしてください。

安いときにはたくさん買えますが、高いときには少ししか買えません。そうなると自然に、「安いときに多めに買って、高いときには控えめに」という投資が続いていきます。

これを長く続けるほど、持っている資産はそこそこ安めに投資ができている状態になるのです。積み立て投資で買いつける対象は野菜と違って腐ることはなく、いつまでも持ち続けられます。

じわじわとでも値上がりしていけば、その価値は上昇していきます。投資対象の価格が上がっても下がってもメリットになる点も、積み立て投資の魅力です。

投資している対象が値上がりしたら、すでに買って保有している分の価値が上がるので、うれしいことです。逆に値下がりしたら、これから買いつける分を安く買えることになるので、これも喜んでいいのです。

市場が永遠に値下がりすることは考えにくく、いずれ上昇に転じます。安値の期間が長く深いほど、上昇に転じた時の利益は大きくなります。

個人の感情的な売買は、資産増につながらない個人投資家の投資がうまくいかない理由の大半は、感情に左右された行動をとってしまいがちなことです。ちょっと値上がりしただけでうれしくなって売却し、少し下がったからといって怖くなって投資を辞めてしまうのでは、いつまでたっても資産は増えません。

積み立て投資は価格が上がっても下がってもストレスフリーでほったらかしにしておけるので、相場の波に慣れていない人でも成功しやすいのです。

あなたにあった資産運用は?

あなたにあった資産運用は?

興味のある人は個別の株式投資にトライしてもOKです。しかしその場合も、大金を一気に投資するのではなく、少しずつ慣れていくようにしてください。

日本の株式は100株単位で購入するのが基本で10万円前後は必要ですが、ネット証券などでは単元未満株といって1株から投資も可能なので、こうしたサービスを活用するのもいいでしょう。個別株投資と積み立て投資を並行する方法もあります。

積み立て投資は最も安い金融機関なら100円から始められますが、現実的には月数百円の投資はあまり意味がないので、最低でも5000円、できれば2万~3万円で始めてみるのがいいでしょう。

積み立て投資は老後資金対策として政府が積極的に促しており、有利な税制で取り組めるしくみもあります。それがiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。次回は、この二つの制度について解説していきます。

●第3回(新NISAが話題だが、iDeCoで“大きく得する”人も…その特徴は?)では、資産形成の2大税制優遇制度である、iDeCoとNISAそれぞれの特徴とメリットについて解説します。

『知っている人だけが得をする 定年前後のお金の選択』

森田悦子 著

発行所 青春出版社

定価 1,155円(税込)

森田 悦子/フリーランス記者/ファイナンシャルプランナー

地方新聞記者、編集プロダクションを経て独立。主な執筆分野は資産運用、年金、社会保障、金融経済、ビジネス。新聞、雑誌、ムック、ウェブメディア、企業広報誌などで取材記事やインタビュー、コラム、ルポルタージュを寄稿。

外部リンク

この記事に関連するニュース

-

投資信託は「S&P500」が良いと聞きますが、株式はどんな銘柄を選べば良いのか分かりません。「株主優待」をもらえる企業なら損はないですか?

ファイナンシャルフィールド / 2024年11月24日 4時30分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

トランプ前大統領の再選で投資やお金戦略は変える?

オールアバウト / 2024年11月18日 11時30分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

S&P500に約4年間積み立て「値上がり値下がりは、なんなら見ない」35歳・年収550万円男性のメンタル術とは

オールアバウト / 2024年10月28日 6時10分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

3みずほ「楽天カードに出資」に透ける将来への布石 サービス協業や業務連携だけにとどまらない

東洋経済オンライン / 2024年11月25日 7時30分

-

4ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

5"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください