新NISAが話題だが、iDeCoで“大きく得する”人も…その特徴は?

Finasee / 2024年1月17日 17時0分

Finasee(フィナシー)

定年後の“第二の人生”の期間が徐々に長くなった現代。定年前後で判断すべき選択一つひとつの重要度が増しています。

話題の書籍『知っている人だけが得をする 定年前後のお金の選択』では、老後の不安を解消して“第二の人生”を輝かせる「損をしない選択肢」について、ファイナンシャルプランナーの森田悦子氏が解説。今回は、本書冒頭の「はじめに」、第4章「金融資産などの運用と“手仕舞い”の知恵」の一部を特別に公開します。(全4回)

●第2回:値下がりしても落ち込む必要ナシ! 積み立て投資の持つ“圧倒的な”魅力

※本稿は、森田悦子著『知っている人だけが得をする 定年前後のお金の選択』(青春出版社)の一部を再編集したものです。

今から始めるならiDeCo? それともNISA?A:運用できる期間と受けられる控除の額で選びましょう

「老後2000万円問題」が注目を集めてから、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)、二つのキーワードが注目を集めるようになりました。これらのしくみを使って老後資金をつくろうと口座を開設する人が急増したのです。

NISAとiDeCoはいずれも、通常の証券口座を使う場合より有利な税制で投資ができるしくみです。本来なら投資で得た利益には約20%課税されるので手もとに残るのは8割程度になりますが、これらのしくみを使うなら課税されずに運用を継続できます。

投資をしていると利益がさらに利益を生む複利効果も期待できるので、長く続けるほど非課税で運用できるメリットは大きくなります。

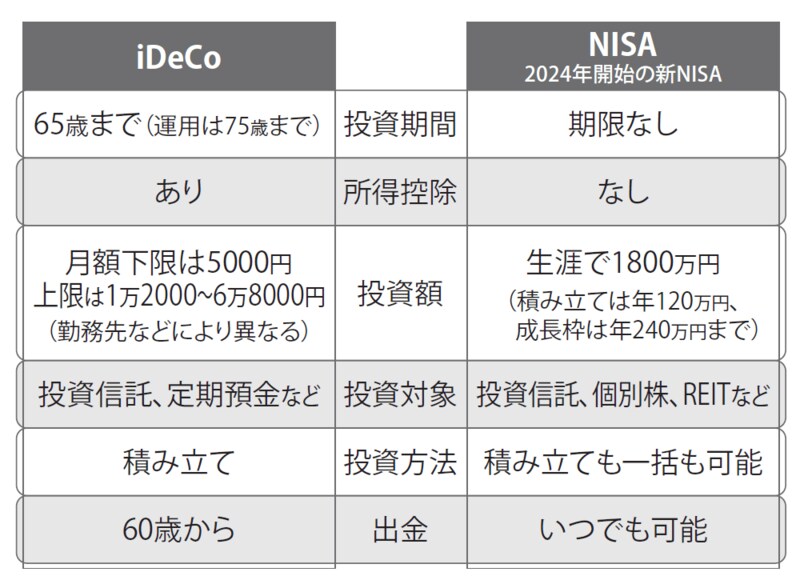

iDeCoには65歳までというリミットがある NISAとiDeCoの違い

NISAとiDeCoの違い

投資できる資金がたくさんあるなら、両方をフルに使って非課税メリットを最大限享受するのがベストですが、多くの人はそこまでの余裕はなく、どちらを優先して使うかを決める必要があります。選ぶポイントは2点あります。

第一のポイントは、運用できる期間です。iDeCoは資金を積み立てられるのが最長65歳まで、新規の資金を入れずに運用を続けられるのは75歳までというリミットがあるのに対し、NISAにはこうした制限がありません。

第二のポイントは、所得控除です。iDeCoは積み立てた資金が税金の計算のもととなる所得から控除されて所得税や住民税を減らす節税効果があるのに対し、NISAにはこうしたメリットはありません。iDeCoなら資金を積み立てている間、節税メリットを受け続けることができます。

収入が多い人ほどiDeCoの節税効果は絶大iDeCoの節税効果は見逃せません。特に収入が大きく所得税率が高い人は節税メリットも大きくなり、運用期間が短いというデメリットを補えることもあります。

たとえば、月額2万3000円をiDeCoに積み立てている場合、所得税率が20%の人なら年間の節税額は所得税と住民税を合わせて8万2800円です。所得税率が40%の人であれば、1年で軽減できる税額は13万8000円に達します。

この節税の恩恵を5年受けられれば、それだけで69万円が手もとに残ることになり、万一運用で多少の損失が出たとしても、節税効果が上まわるケースが多いでしょう。

また、iDeCoは65歳で積み立てできる期間は終わりますが、相場環境が悪く損失が出ているようなら、換金せず回復するのを待つことも可能です。

たとえば、2009年3月には日経平均株価がバブル崩壊後最安値7054円をつけましたが、5年後の2014年3月には1万5000円を突破しました。5年も待てば相場の環境は大きく変わり、有利に換金できるタイミングがやってくる可能性は高いでしょう。

とはいえ、長期投資のメリットを受けるには10年以上の積み立て期間はほしいところです。しかし、iDeCoでは65歳で積み立てをストップしなければならないので、60歳を超えている人には使いづらい面があります。

さらに、所得税率が低い人や住宅ローン控除を受けていて払っている所得税の額が少ない人は、iDeCoの所得控除のメリットが大きくありません。思い立った時点で60歳を超えている場合やあまり所得が高くないなら、NISAを選ぶほうが自由度も高く、柔軟な投資ができるでしょう。

特に、NISAは2024年から新しいしくみ(次回)に衣替えし、2023年までの旧制度より使いやすくなって魅力がさらに高まっています。

iDeCoは積み立てられる掛金の上限額があり、勤務先に企業年金制度がない会社で働く人と専業主婦(夫)は月額2万3000円です。企業年金のある会社に勤務する人は、 2万円の場合と1万2000円の場合があるので勤務先に確認しましょう。公務員は1万2000円、年金の2階部分を持たない自営業者は6万8000円まで積み立てられます。

●第4回(【新NISA】“低コストインデックス”ってたくさんシリーズがあるけれど、どれを選べばいい? に回答)では、2024年からスタートする新NISAの特徴や投資信託の選び方などについて解説します。

『知っている人だけが得をする 定年前後のお金の選択』

森田悦子 著

発行所 青春出版社

定価 1,155円(税込)

森田 悦子/フリーランス記者/ファイナンシャルプランナー

地方新聞記者、編集プロダクションを経て独立。主な執筆分野は資産運用、年金、社会保障、金融経済、ビジネス。新聞、雑誌、ムック、ウェブメディア、企業広報誌などで取材記事やインタビュー、コラム、ルポルタージュを寄稿。

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

10月のNISA記事5選:NISAよりiDeCoファースト、積立投資で成功する人・失敗する人 、2024年の振り返り

トウシル / 2024年10月31日 14時42分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

3みずほ「楽天カードに出資」に透ける将来への布石 サービス協業や業務連携だけにとどまらない

東洋経済オンライン / 2024年11月25日 7時30分

-

4ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

5"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください