70代「貯蓄が底をつくかもしれない」と不安を抱える人がすべき“ただ1つのこと”

Finasee / 2024年1月30日 11時0分

Finasee(フィナシー)

年金や貯蓄、医療費、介護費用……。年齢を重ねてなお、お金の悩みはつきないものです。そんな心配を呼び寄せる原因に、自分の貯蓄状況や将来必要なお金を「数字」で理解できていないことが挙げられると、ファイナンシャルプランナーの畠中雅子氏が指摘します。

話題の書籍『70歳からの人生を豊かにする お金の新常識』では、自分を取り巻くお金の現状を把握する必要性や、その方法についてやさしく解説。今回は本書の「はじめに」、第1章「一生安心のお金の準備とは?」、第2章「日々の家計を見直そう」の一部を特別に公開します。(全3回)

※本稿は、畠中雅子著『70歳からの人生を豊かにする お金の新常識』(高橋書店)の一部を再編集したものです。

70歳でも「老後」の心配をする時代を生き抜くために私がファイナンシャルプランナーになって、30年が過ぎました。その間、たくさんの高齢者の方から生活設計のご相談を受けてきましたが、70歳になっても、「老後」の心配をする時代になったと実感する機会が多くなっています。

長生きは喜ばしい反面、お金の面ではリスクになるからです。

体力、気力が落ちてくるとはいえ、まだまだ自分で動ける方の多い70代。70代に入ったら、お金を増やすことは難しいので、持っている資産が「底をつかない」程度に上手に使っていく方法を考えるのが現実的です。

同時に、住まいについても考えてみましょう。70代は介護に備えていく時期でもあります。

多くの相談者の方は、「子供には迷惑をかけたくない」とおっしゃいます。ただ、なかなか準備ができないまま、結果的にお子さんたちが負担を強いられるケースも目立ちます。

制度改正によって、特別養護老人ホームが安い施設とはいえなくなっている今、自分の資産で住み替えられる施設を探しておくことは、老後破産を防ぐ確実な方法です。

70代を迎えたら、積極的に運用してお金を増やす必要はありません。これからの人生を楽しむために、やり残したことがないように、賢く上手にお金を使っていく時期だと考えましょう。

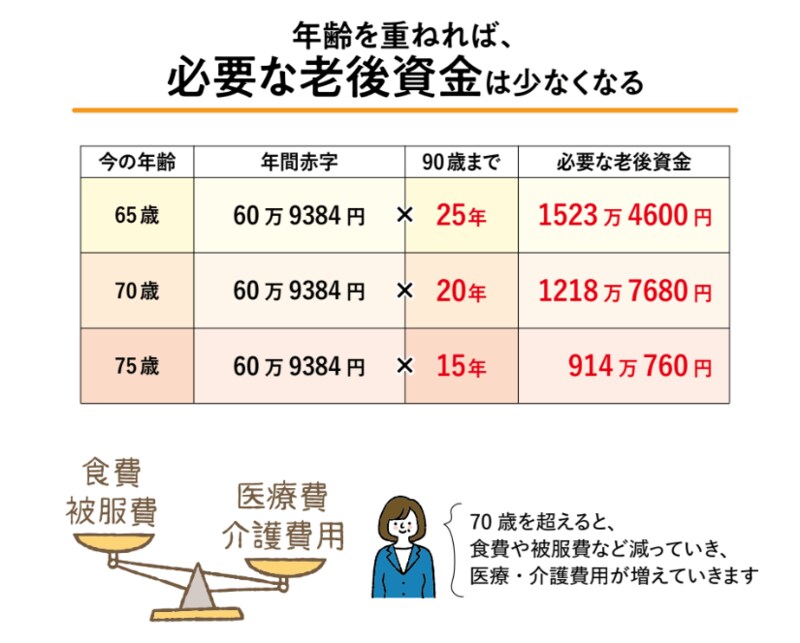

70歳を超えたら「必要な老後資金」は少なくてよくなる

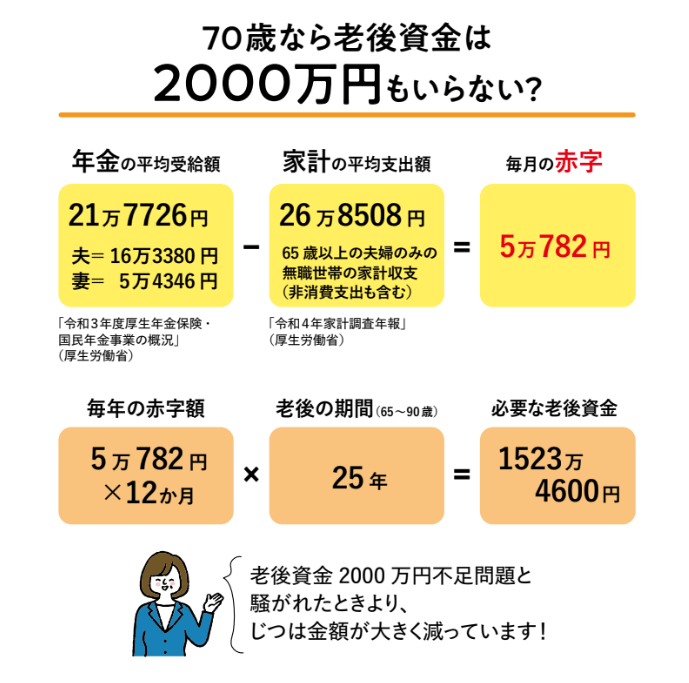

70代に入る頃には、リタイア時に比べて、老後資金が減っていくのが自然。1000万円単位で減ってしまったご家庭も少なくないでしょう。何歳まで生きるのかがわからない以上、貯金が底をつく不安を抱える方は多いはずです。

以前、老後資金2000万円不足問題が話題になりましたが、この額は調査から算出した平均値。各家庭の支出状況で「必要な貯蓄額」は異なるので、気にしすぎないことが大切です。

現在の資産状況をつかんで70代以降の人生設計を立て直す

70代を迎えると家計にも変化が見られます。食費や被服費は自然と減っていき、逆に医療・介護費用が増えていきます。これからは、無理に倹約したり、投資で増やしたりするのではなく、「今あるお金を上手に使っていく」ことが大事になります。

そのためには、まず自分が持っているお金の確認・棚卸しをしましょう。

預金だけではなく、株や投資信託といった運用商品、貯蓄性のある保険、不動産などの資産価値をきちんと把握して、70代以降の人生設計を立てることをおすすめします。

「老後破産の危険度」は1年間の赤字額でつかめる

70代以上の方が心配するのは、「自分が持っている老後資金は、死ぬまで足りるのか」ということではないでしょうか。実際のご相談でも多くの方が、「貯蓄が底をつくかもしれない不安」を口になさいます。

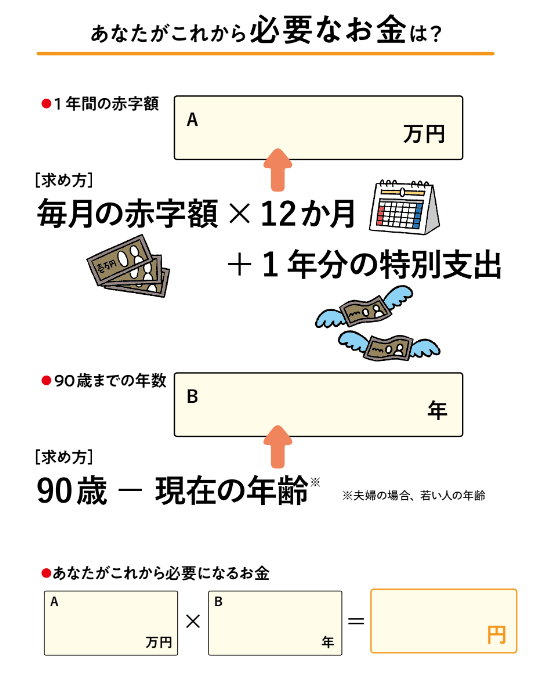

とはいえ、心配していても何も解決しません。不安をやわらげるのに効果的なのは、「数字にして表す」こと。現時点の資産額と支出額を把握して、「貯蓄が底をつく危険度」を明らかにしましょう。そのために、「1年間の赤字額の把握」が必要です。

「1年間の赤字額」は、月々の赤字の12か月分と、1年分の特別支出の金額で決まります。家計簿をつけている方なら、家計簿から1年間に出た赤字額を累計してみてください。

固定資産税や自動車税、家の修繕費用、旅行費用などの特別支出については、家計簿や銀行口座を調べて1年間の総額を計算してください。1年間の赤字額がつかめると、残りの人生で必要な貯蓄額もつかめます。

●第2回(年金は物価上昇に追いつかない…老後「手取りは目減りするもの」と心得るべき理由)では、家計簿なしで「1年間の赤字額」をつかむ方法や、年金の種類としくみについて解説します。

『70歳からの人生を豊かにする お金の新常識』

畠中雅子 著

発行所 高橋書店

定価 1,100円(税込)

畠中 雅子/ファイナンシャルプランナー、「高齢期のお金を考える会」代表

新聞・雑誌・Webなどに多数の連載を持ち、セミナー講師、講演、相談業務などを行う。2002年から始めた高齢者施設の見学は300回を超えるなど高齢者施設への住み替えについても詳しく、アドバイスも行っている。近年ではフランス、オランダ、アメリカ、韓国の海外の高齢者施設の見学に出かけるなど、海外の介護事情にも詳しい。著書は『ラクに楽しくお金を貯めている私の「貯金簿」』(ぱる出版)、『ひきこもりのライフプラン』(岩波書店・斎藤環氏との共著)など、70冊を超える。

外部リンク

この記事に関連するニュース

-

「生活は全く問題ない」という1人暮らしの父。年金を月に「18万円」受け取っているようですが、本当に不自由がないのか心配です…

ファイナンシャルフィールド / 2024年11月15日 1時40分

-

54歳契約社員。末期がんの父と認知症の母の介護にお金がかかり、自分の貯金がなくなりそうです

オールアバウト / 2024年11月12日 22時20分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

49歳会社員、貯蓄1650万円。退職後は田舎でのんびりと過ごしたいのですが……

オールアバウト / 2024年11月11日 22時20分

-

50代夫婦で「貯蓄3000万円」達成! これだけあれば老後は安泰?“賃貸暮らし”でも問題ない?「同世代平均」とも比較

ファイナンシャルフィールド / 2024年10月28日 4時40分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

3ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

4セブンが外資に買収されれば「買い物難民」が続出する…「9兆円対抗策」を経済界が固唾をのんで見守るワケ

プレジデントオンライン / 2024年11月25日 9時15分

-

5〈米大統領選挙〉トランプ圧勝の衝撃…米国民が“スキャンダルまみれの大統領”を選んだ合理的な理由【経済の専門家が考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月25日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください