年金は物価上昇に追いつかない…老後「手取りは目減りするもの」と心得るべき理由

Finasee / 2024年1月30日 11時0分

Finasee(フィナシー)

年金や貯蓄、医療費、介護費用……。年齢を重ねてなお、お金の悩みはつきないものです。そんな心配を呼び寄せる原因に、自分の貯蓄状況や将来必要なお金を「数字」で理解できていないことが挙げられると、ファイナンシャルプランナーの畠中雅子氏が指摘します。

話題の書籍『70歳からの人生を豊かにする お金の新常識』では、自分を取り巻くお金の現状を把握する必要性や、その方法についてやさしく解説。今回は本書の「はじめに」、第1章「一生安心のお金の準備とは?」、第2章「日々の家計を見直そう」の一部を特別に公開します。(全3回)

●第1回:70代「貯蓄が底をつくかもしれない」と不安を抱える人がすべき“ただ1つのこと”

※本稿は、畠中雅子著『70歳からの人生を豊かにする お金の新常識』(高橋書店)の一部を再編集したものです。

必要なのは「年に3~6回の記帳だけ」赤字の把握というと「家計簿をつける」と考える方もいると思います。しかし、家計簿では、口座から引き落とされるお金や配当金などのプラスのお金まで、正確に掴むのは不可能(至難の業)です。

実は、家計簿で赤字額を調べる方法以外にも、もっとラクに「1年間の赤字額」をつかむ方法があります。それは、私自身が30年近く実践してきている「貯金簿®️」を利用する方法です。

貯金簿は、預貯金や運用商品の現在額、貯蓄性のある保険の払込み済みの保険料総額などを定期的に記録するノートのこと。何年も使うため、しっかりしたB5やA4のノートに書くのがおすすめです。

貯金簿では、年に3~6回の記帳だけで、口座の出し入れを含むお金の流れのすべてを正確につかめます。家計簿よりも少ない労力で1年間の赤字をつかめるのが貯金簿のメリットです。

貯金簿の記帳間隔について、年金暮らしの方は2か月ごとが適しています。2月、4月、6月、8月、10月、12月、つまり年金の支給月に記帳するのがよいでしょう。年金を受け取る15日から月末までの間に記帳してください。

貯金簿のメリットは、1年間つけ続けなくても「年間の赤字額」がわかること。記帳した日と、その1年前の同じ日(同じ時期でもOK)の貯蓄残高を記帳して、その差額を計算すれば、1年分の赤字額がつかめるからです。

家計簿では1年間かかるものが、貯金簿を利用すれば、たった1日で「自分に必要な老後資金額」がわかるのです。

私自身は貯金簿をつけ始めてから、1年間の黒字や赤字を正確につかめています。特別支出を洗い出す必要もありません。加えて「1年間の赤字額に、90歳までに残された年数」を掛け合わせれば、この先に必要な老後資金額も簡単に計算できます。

老後の必要額を計算したら、貯金簿の最新の記帳内容を見て、自分の貯蓄額と比べてみましょう。「貯蓄額÷年間の赤字額=今の貯金が底をつくまでの年数」です。

あと数年で底をつくという方も心配しすぎることはありません。これから、住み替えも含めた生活設計の見直しをすればいいだけです。

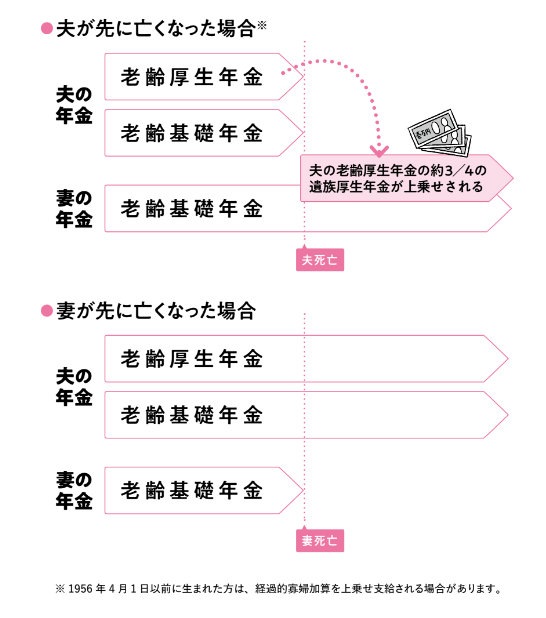

先立たれた場合に備え「減額後の年金額」を調べておく 夫が会社員(2号保険者)で、妻が専業主婦(3号保険者)の場合

夫が会社員(2号保険者)で、妻が専業主婦(3号保険者)の場合

ご主人、あるいは奥様に先立たれると、年金額は減ります。しかし収入は減っても支出は減りにくいものです。日々の生活費は少し減らせても、固定資産税は変わりませんし、家の修繕費用もかかります。冠婚葬祭費など特別支出もそれほど減りません。

ご夫婦が元気なうちにすべきなのは、区(市)役所や年金事務所などに足を運び、配偶者に先立たれた場合に受け取れる年金額を確認すること。制度が複雑なので、直接出向くのがおすすめです。2人分の年金がもらえるときと、1人分に減ったときの収入の違いがわかっていれば、家計支出の見直し方法を検討できます。

平均寿命は女性のほうが男性より長くても、実際には夫婦のどちらが先に亡くなるかはわかりません。ご主人側は、「自分のほうが先立つ」と思い込んで、1人になったときの生活設計を立てない方が多い傾向にあるのですが、先立たれたときの生活設計は、ご夫婦ともに考えるべき問題です。

また入院する際や施設に入居する際は、保証人が必要になります。保証人の役割を誰に依頼するかを、検討する必要も出てきます。

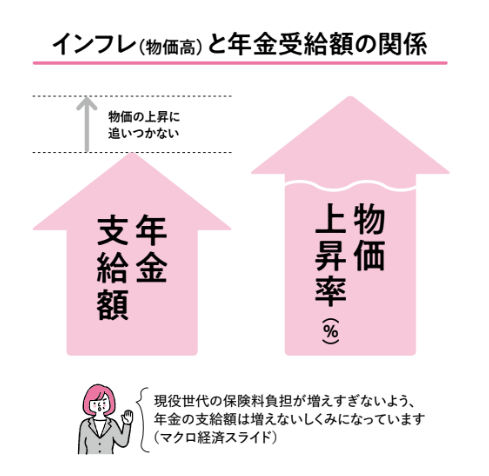

物価に年金額が連動しても年金暮らしに物価高はキツイ

年金額は物価に連動し、物価が上がると年金額も少し増えます。とはいえ、現役時代のベースアップのようには上がりませんし、近年の物価高を吸収できるほどの支給増にはなりません。現役世代の負担が重くなりすぎないように配慮されているため、この傾向は今後も続きます。

いっぽうで、国民健康保険料と公的介護保険料はジワジワと引き上げられています。手取りは目減りする前提で、やりくりを考えるのが適切です。

企業年金や個人年金保険などの上乗せ年金は終了年齢に注意

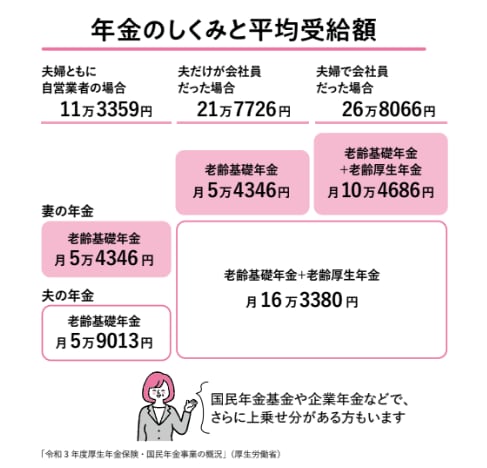

会社員や公務員だった方は、老齢基礎年金と老齢厚生年金を受給され、企業年金などの上乗せ年金を受給される方もいるはずです。自営業の方は老齢基礎年金だけの支給になりますが、国民年金基金などの上乗せ年金をもらう方もいるでしょう。

さらに、加給年金(※1)や振替加算(※2)など、プラスアルファの年金が上乗せされる方もいます。企業年金や個人年金保険などの上乗せ年金が、何歳まで受給できるのか注意が必要です。

※1 20年以上厚生年金に加入していた方に扶養されている配偶者が65歳になるまでもらえる年金

※2 妻が65歳になって加給年金が停止した後に、一定の条件下で加算される年金

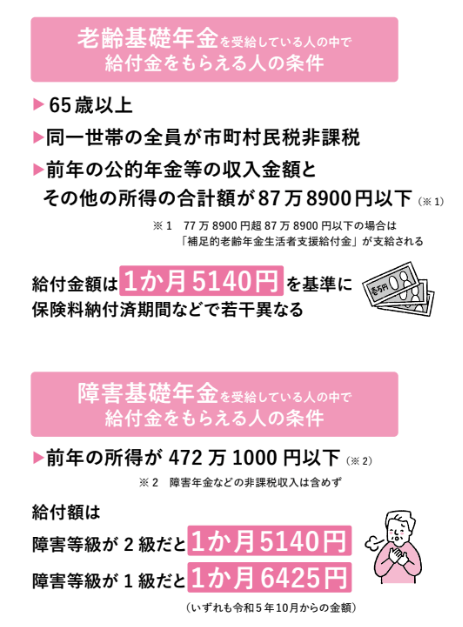

「年金生活者支援給付金」は、老齢基礎年金や遺族基礎年金などを受給しており、かつ年金額が少ない方が、年金額に上乗せしてもらえるお金です。

老齢基礎年金の受給者の場合の支給要件は、次の3つです。

・65歳以上の老齢基礎年金の受給者であること

・同一世帯の全員が市区町村民税非課税であること

・前年の公的年金等の収入全額とその他の所得が一定額以下であること

給付金額は毎年数十円くらい金額が変動しますが、令和5年度は、月額5140円。この金額が、老齢基礎年金に加算して支給されます。

年金生活者支援給付金は、障害年金や遺族年金の受給者も受給できます。

障害年金と遺族年金の受給者の場合は、障害基礎年金あるいは遺族基礎年金の受給者であり、「前年の所得が472万1000円以下であること」の条件をクリアすれば、老齢基礎年金と同額の月額5140円の給付金が上乗せされます。なお障害基礎年金の1級受給者は、月額6425円が上乗せされます。

●第3回(70歳を超えたら貯蓄は減って当たり前! 知らないと損する“支出コントロール”の方法とは)では、年金額と貯蓄額のバランスや赤字の管理方法について解説します。

『70歳からの人生を豊かにする お金の新常識』

畠中雅子 著

発行所 高橋書店

定価 1,100円(税込)

畠中 雅子/ファイナンシャルプランナー、「高齢期のお金を考える会」代表

新聞・雑誌・Webなどに多数の連載を持ち、セミナー講師、講演、相談業務などを行う。2002年から始めた高齢者施設の見学は300回を超えるなど高齢者施設への住み替えについても詳しく、アドバイスも行っている。近年ではフランス、オランダ、アメリカ、韓国の海外の高齢者施設の見学に出かけるなど、海外の介護事情にも詳しい。著書は『ラクに楽しくお金を貯めている私の「貯金簿」』(ぱる出版)、『ひきこもりのライフプラン』(岩波書店・斎藤環氏との共著)など、70冊を超える。

外部リンク

この記事に関連するニュース

-

完全にしくじりました…ピーク年収1,200万円、66歳・元「大企業の敏腕部長」が定年後に〈時給1,180円〉のバイトを辞められない「まさかの理由」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

夫は年収「1000万円」、老後も安泰だと思っていたら、50歳で夫が死亡。妻はこれから暮らしていける?「遺族年金」と「生活費」をシミュレーション

ファイナンシャルフィールド / 2024年11月19日 4時40分

-

預貯金300万円「健康を害して、医療費がかかることを凄く懸念しています。単身世帯なので突発的な体調不良も心配」65歳男性の嘆き

オールアバウト / 2024年11月17日 12時20分

-

年収500万円の55歳ですが、貯蓄が「300万円」しかないので年金の繰上げ受給を検討中です。60歳から受け取ると、65歳のときよりいくら減りますか?

ファイナンシャルフィールド / 2024年11月2日 4時10分

-

74歳・現預金1400万円「ねんきんネットで受給額を試算しながら働いたから、後悔はない」おひとりさま女性の老後生活のリアル

オールアバウト / 2024年11月1日 20時5分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

3ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

4セブンが外資に買収されれば「買い物難民」が続出する…「9兆円対抗策」を経済界が固唾をのんで見守るワケ

プレジデントオンライン / 2024年11月25日 9時15分

-

5〈米大統領選挙〉トランプ圧勝の衝撃…米国民が“スキャンダルまみれの大統領”を選んだ合理的な理由【経済の専門家が考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月25日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください