配当控除に増税の動き!? NISA、iDeCoで節税できる方法とは

Finasee / 2024年1月23日 11時0分

Finasee(フィナシー)

一部の方にとっては恒例の確定申告の季節がやってきました。実は税制の改正があり、これまで使えていた方法が使えなくなっています。その注意などを紹介したいと思います。その一方で、2024年からNISA(少額投資非課税制度)が良い方向に大きく変わりました。多くの方が確定申告を使わなくても良い改正になっていることを実感して欲しいと思います。

iDeCoに加入している方は、年末調整か確定申告を忘れずにここ数年、年間50万人も新規加入者が増えているiDeCo(個人型確定拠出年金)、相談やセミナーでの質問で、「年末調整でiDeCoの用紙を提出し忘れていましたが、どうすればいいですか?」と聞かれることがあります。

ですが、ご安心ください。確定申告で「小規模企業共済等掛金控除」の申請をすれば大丈夫です。私も毎年、会社がしてくれる年末調整では書類を出さずに、年を明けてからの確定申告で、手続きをしております。2024年の場合は、2月16日(金)から3月15日(金)が申告の期間となっています。※還付の申し出は、早くから受け付けています

iDeCoは特に、積み立てた金額が全額所得控除となります。何度でもお伝えさせていただきますが、所得税と住民税が抑えられるので、非常に利用効果の高い制度になります。

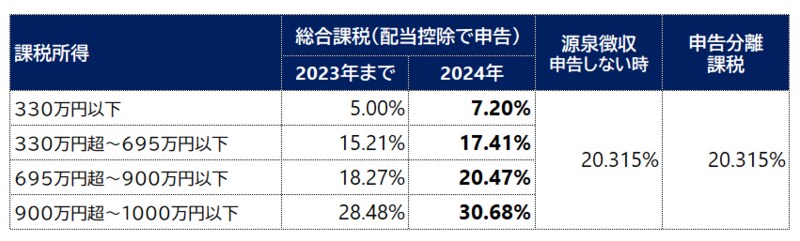

今年からは、うまく使えていた配当控除などが使いにくくなった一方で、今年からは配当控除などが使いにくくなっています。簡単に言いますと、上場株式からの配当金に対する税金(20.315%)。これまでは課税所得の金額によっては、配当金をわざわざ確定申告すること(所得税・住民税でそれぞれ安い方を選べる)で、合計の税率を抑えることができていました。

これが、2024年(令和6年)からの確定申告では使えなくなり、所得税と住民税を別々に申告することができなくなりました。安い方を選ぶ選択肢がなくなり、一緒の方法で申告する方法しか選べません。

所得税も住民税も申告不要(20.315%固定)にするか、所得税も住民税も総合課税+配当控除(税率は所得による)にするかの二択になります。

これによって、配当控除の申告(総合課税)では何を注意しなくてはいけないかと言いますと、

① 総合課税で申告すると良いとされていた目安となる課税所得が、900万円から、695万円に下がることになり、なおかつ税率も上がりお得度が下がってしまいました(下記の表を参照)。

② 健康保険や扶養判定にも影響することになりました。

扶養されている学生や扶養内で働いている方、年金生活者の方などは要注意です。

配当控除の申告をすることで、これらの所得が合計所得金額や総所得金額等に算入されることになります。それにより、扶養控除や配偶者控除などから外れる、国民健康保険料や後期高齢者医療保険、介護保険料などが上がったりする可能性が出てきます。

ですが、多くの方にとっては、非課税限度額が大きくなったNISAを利用することで、株式の配当や投資信託の分配金への課税を非課税にすることができますし、確定拠出年金も分配金への税金は非課税ですので、この配当控除を気にしなくても良い制度になりそうです。

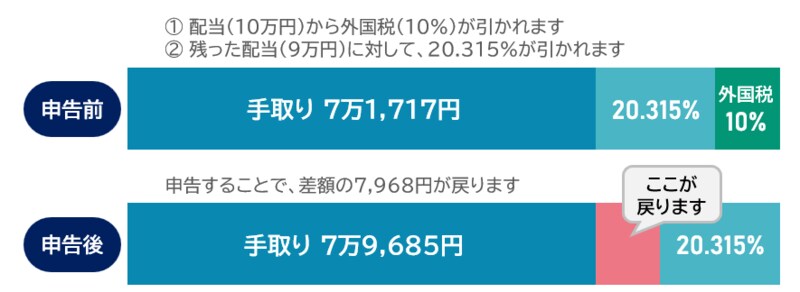

外国株からの配当金は、NISAであっても税金からは逃れられない外国株(アメリカ株)の配当はちょっと特殊です。実は、配当に対して現地(アメリカ)で10%、日本で20.315%の税金が掛かる仕組みになっています。

これまでは、確定申告で「外国税額控除」を申請することで余分に納めた税金が還付される方法が多かったような気がします。これは、申告することで20.315%の税金に調整してくれる制度になります。こちらを簡単に説明しますと、先に10%の税金(アメリカ株)を納めているので、日本での課税を10.315%に抑えてくれる(還付)してくれるんです。

出所:筆者作成

ただ、外国株の配当金については、NISAを使っても非課税にはなりません。NISAはあくまで日本国内での課税に対して非課税とする仕組みだからです。

「損益通算」と「譲渡損失の繰越控除」で節税できる!?そして、ややこしいのが、損益通算と損失の繰り越し控除です。

確定申告不要の「源泉徴収ありの特定口座」であっても確定申告することで税金が安くなることがあります。 それは「損益通算」と「譲渡損失の繰越控除」になります。これもNISAや確定拠出年金の制度が良くなってきたので、使う機会が減っていく方法と思っています。「損益通算」と「譲渡損失の繰越控除」について、それぞれ説明します。

損益通算

証券口座が2つ以上あればプラスとマイナスを調整します。

利益(プラス)が出たA口座と損失(マイナス)が生じたB口座がある場合使えます。この場合、A・B口座の利益と損失を通算(相殺)することで、結果として払いすぎた税金を還付してもらうことができます。

※配当も損益通算をすることができます。

さらに通算しても引ききれない損失(マイナス)が大きすぎた場合は、「譲渡損失の繰越控除」と言って、翌年以降に繰り越して利益と通算することができます。繰り越せる期間は3年間です。

譲渡損失の繰越控除

「譲渡損失の繰越控除」は、損失が出た場合に、翌年以降の利益(プラス)と相殺することができるものです。これも結果として払いすぎた税金を抑え、還付してもらうことができます。

「損益通算」や「損失の繰り越し控除」を使うには確定申告が必要です。本来は節税の手段として有効だったのですが、今年からは注意をしなければいけない方達がおられます。

配当控除の時に説明しましたが、住民税に影響しない確定申告が昨年までは使えていたのですが、2024年からは使えなくなくなったので、国民健康保険や介護保険料、扶養の判定に影響します。ここは注意が必要です。やはり積極的に非課税枠のNISAを活用した方が良いように感じます。

企業年金やiDeCoを年金として受け取っていれば、確定申告した方が良い場合も

これまで改正(改悪と言えるような…)によって、確定申告を利用する場面は減ってきそうなことを書かせていただききましたが、企業年金を受け取っている方は、確定申告をした方が良い場合もあります。ぜひチェックしてみてください。

そもそも年金で生活されている方は、多くの方が下記の両条件にあてはまるため確定申告は不要となっています。なかなかの条件ですので、多くの方が申告はされていないかと思います。

(1)公的年金などの収入金額の合計額が400万円以下

(2)公的年金などにかかわる雑所得以外の所得金額が20万円以下

そして、親切でもあり不親切でもあるとも言えるのですが、企業年金やiDeCoの給付を年金として毎年受け取っている場合、先にちゃんと給与の時のように源泉徴収をして税金を納めてくれています。

●企業年金やiDeCoの支給額×7.6575%

一律で上記金額が引かれているため、年金が少ない場合や年金を繰り下げている場合などは、意図せず税率が高くなり所得税などを高く納めることになっているかもしれませんので、念のため国税庁のホームページで、(公的年金+企業年金など+その他収入)など、収入を合計し、もちろん控除も入力して試算されることをおススメいたします。もしかすると還付があるかもしれません。

国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

データを入力して申告書を作成したのち、確認画面で節税できるか(還付金が発生するか)確認できます。節税できないなら「分離課税」で確定申告し直すか、申告をしなければOKです。

リタイア世代は確定申告をする場合に、より注意が必要と言えそうですが、現役世代はNISAや確定拠出年金の制度が良くなってきていますので、投資に関しての確定申告の必要性が減ってきているように感じます。

ただし、医療費控除や雑損控除など、確定申告をうまく使うことで、状況に合わせた税額へと調整できる場合があります。ぜひご自身の状況をチェックしてみてください。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

-

提出を忘れると2000万円の退職金が408万円減る…荻原博子が伝授「年末調整では取り戻せない税金の種類」

プレジデントオンライン / 2024年11月1日 10時15分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

-

申請を忘れると18万円の損…FPが注意喚起「年末調整」で絶対に見落としてはいけない"記入欄"と添付書類

プレジデントオンライン / 2024年10月29日 7時15分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

4「寿命半分」を掲げた電車、登場30年超で〝再就職〟できる秘訣は? JR東日本209系、置き換え用車両も判明 【鉄道なにコレ!?】第68回

47NEWS / 2024年11月25日 10時0分

-

5ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください