「ふるさと納税で節税」は間違い? iDeCoは生命保険よりも税制優遇が優れている? 損しないために知りたい「税と控除」

Finasee / 2024年1月26日 17時0分

Finasee(フィナシー)

多くの日本人にとって、税金は「勝手に取られるもの」というイメージではないでしょうか? 特に徴収から納税まですべて事業主にお任せしている会社員の場合は、その傾向が強いようです。

一方で「節税」のワードにはめっぽう弱い。人気のふるさと納税は、本来自分の居住する地域に払うべき住民税を別のところに先払いしているだけなのに、いつのまにか「お得な節税」だと刷り込まれている人も少なくありません。実際は節税ではなく、実質2000円の自己負担でうれしい返戻品がいただける仕組みなのですから、税金が得するという誤解からはそろそろ卒業したいものです。

生命保険の保険料で、どれほどの“節税”になるのかでは生命保険はどうでしょう? 保険に加入する際に営業の方からの「節税にもなりますから」という言葉に背中を押されたものの、一体どのくらい得になるのかも知らずに何年も保険料を支払っている人もいるのではないでしょうか?

生命保険に加入していると、年末には保険会社から「生命保険料控除証明書」が届き、それを会社に持って行くと年末調整をしてもらえます。そして12月の給与にいくらかの還付金が加算されているはず、こんな風にお考えの方も多いのではないでしょうか?

まず「控除」という言葉は、経費と理解できます。税金は、年収といういわゆるみなさんの“売り上げ”から経費を差し引いた残りが所得、つまりもうけに対して掛けられます。従って年収が同じであっても、控除が多くなればその分支払うべき税金も少なくなるという訳です。

生命保険は、リスクに備えるために個人が任意に加入するものですが、そもそも生命保険とは、国の保険、すなわち社会保障の給付だけではまかない切れないリスクをカバーするために補完として加入するもので、準社会保障的な役割があるため、その掛け金が控除として認められています。

それだけ重要な役割を担っているので一民間企業の商品であっても、税金が還付されるのです。とはいえ、控除の額には上限が設定されています。例えば月2万円の保険料を支払った場合、生命保険料控除は4万円です。24万円の保険料を支払ったにもかかわらず全額控除の対象にはならないのです。

また住民税でも生命保険料控除は有効ですが、やはりここにも上限が設定されています。住民税における生命保険料はさらに小さく、先ほどの例であれば2万8000円が控除の上限となっています。

税控除の面でも、やはりiDeCoは優れているこういう控除の仕組みが分かっていれば、iDeCoの税制優遇制度がいかに優れているのかはピンとくるでしょう。

例えばiDeCoに毎月2万円ずつ掛け金を拠出すると、生命保険料控除とは異なり全額所得控除となります。つまり24万円が収入から税金のかからない枠として差し引かれるのです。

さらに住民税でも全額所得控除、つまり24万円が収入から差し引かれるので「節税」のインパクトはそれだけ強くなります。

では、実際いくら税金が得になるのか? 住民税の場合、基本的な税率は10%なので、生命保険料24万円に対する税のメリットは2万8000円×10%=2800円ですし、iDeCoの掛け金年間24万円における税のメリットは24万円×10%=2万4000円です。

では、所得税はどうでしょうか? 所得税は超過累進課税、つまり所得に応じて税率が高くなる仕組みなので、いくらの税金が得をするのかは人によって異なります。

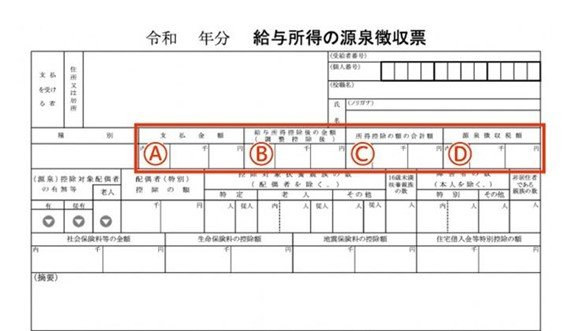

ちなみにみなさんはご自身の所得がいくらか、ご存じでしょうか? こちらは会社員の源泉徴収票です。

Aには、1月から12月までの給与・賞与の合計額が記載されます。いわゆる額面年収はここで分かります。

Bには、年収から給与所得控除を引いたあとの金額が記載されています。給与所得控除とは「会社員もいろいろ経費がかかりますよね」とざっくりと年収から差し引いてくれるものです。いわば領収書不要の経費なので、これはかなりありがたい制度です。

Cは、その他の控除額合計です。前述した生命保険料控除やiDeCoの控除、あるいは配偶者の控除などを合計した金額です。

Dは、実際にその年負担するべき所得税額が記載されています。年末調整では、それまでの各月の給与から預かってきた税金とDの額を比較し、預かりが多ければ12月の給与で徴収しすぎた分を還付し、預かりが少なければ12月の給与で徴収する、これが年末調整です。

では、所得はどこに書いてあるのか? 実はどこにも書かれていません。しかしBからCを差し引けば、あなたの所得がいくらなのかを確認することができます。

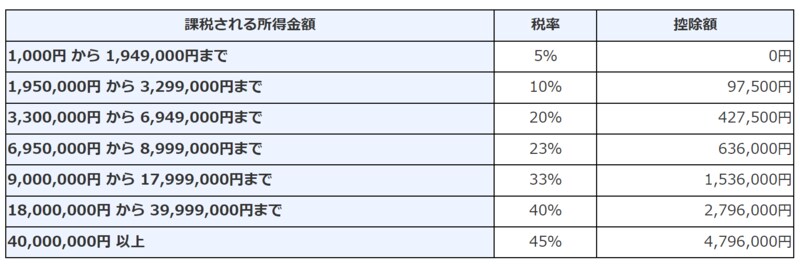

所得が分かったら税率をみて行きましょう。以下の税率表を見ていきます。

国税庁ホームページより

国税庁ホームページより

BからCを引いた額が250万円であれば、194万9000円までについては5%の税率がかかり、それを超えた部分に対して10%課税されるという意味です。

では、生命保険料控除4万円とiDeCoの控除24万円でいくら税金が還付されるのかを見ていきましょう。所得は400万円で比較します。

所得400万円から生命保険料控除4万円を差し引くと所得は396万円です。つまりその4万円に対して20%の税金が得することになりますから、節税額は8000円です。iDeCoの24万円は所得を400万円から376万円に引き下げることになりますから、24万円×20%なので4万8000円の節税ということになります。

もちろん所得の高い方がiDeCoに掛け金を拠出すると、もっと大きな節税が可能だということも表から簡単に読み取れるでしょう。

所得と控除が理解できると、暮らしのさまざまな面で役立てられる所得は保育料や児童手当の決定にも用いられるので、年収が同じであっても所得が変わるロジックを知っているかどうかは、結構重要なポイントではないかと思います。また税と社会保険では扶養の概念が違うので、育休で収入が下がった場合は、配偶者の扶養控除の対象になるケースもあるということも暮らしに役立つ豆知識と言えるでしょう。

また住宅ローン控除は「税額控除」といっていったん確定された所得税、ここでは源泉徴収票Dの欄に記載される金額から直接差し引かれるのでさらに節税効果が高いということが理解できるかと思います。従って、そもそも支払っている税金が少なければ、払った税金以上には差し引けないので、住宅ローン控除のメリットが十分に活かされないということもあり得るのです。

さあここまででありがちな節税の勘違いをいくつか紹介しましたが、いかがでしたでしょうか? ぜひ一度ご自身の所得税がどのような計算から算出されているのか確認してみましょう。そしてもし節税できる項目があるのであれば、この機会に考えてみるのもおすすめです。

山中 伸枝/ファイナンシャルプランナー

FP相談ねっと代表。1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。これからはひとりひとりが自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)ほか著書多数、金融庁サイト 有識者コラム連載。心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP®)、株式会社アセット・アドバンテージ代表取締役、一般社団法人公的保険アドバイザー協会理事。

外部リンク

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

新卒社会人で「手取り17万円」です。額面給与が「21万円」なので大丈夫だと思ったのですが、この金額で“都内1人暮らし”は早かったでしょうか? 最近引っ越しを考えています…

ファイナンシャルフィールド / 2024年6月29日 6時0分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

-

額面から手取りを計算するには?月給・年収からのシミュレーションも紹介!

楽天お金の総合案内 みんなのマネ活 / 2024年6月19日 10時0分

-

3月末に「退職金2000万円」で退職しました。確定申告をすれば「退職金の税金が還付される」と聞いたのですが、そんなことってあるんでしょうか? 退職時に「源泉徴収」は対応済みです

ファイナンシャルフィールド / 2024年6月19日 5時0分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください