10年で売上高68倍! 増収率50%超えのSHIFT 急成長を支えるM&Aに潜む“リスク”とは

Finasee / 2024年1月30日 17時0分

Finasee(フィナシー)

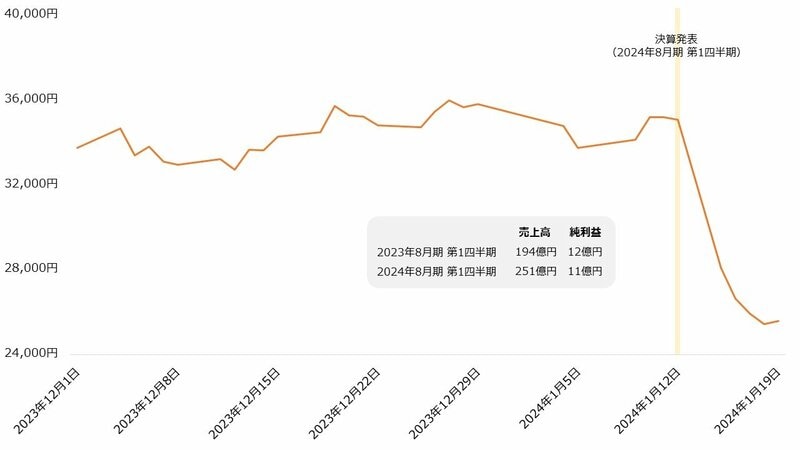

SHIFTの株価が揺れています。2024年8月期の第1四半期(2023年9月~11月)決算を発表し、翌取引日で一時ストップ安まで値下がりしました。売り上げは増加したものの、利益が伸び悩んだことが売りを誘ったようです。

【SHIFTの株価(日足終値、2023年12月1日~2024年1月19日)】

出所:SHIFT 決算短信、Investing.comより著者作成

出所:SHIFT 決算短信、Investing.comより著者作成

【SHIFTの業績】

売上高 純利益 2022年8月期 649億円 50億円 2023年8月期 880億円 62億円 2024年8月期(予想) 1140億円~1220億円 73億円~100億円※2024年8月期(予想)は同第1四半期時点における同社の予想

出所:SHIFT 決算短信

【SHIFTの株価(月足、2019年1月~2024年1月)】

出所:Investing.comより著者作成

出所:Investing.comより著者作成

SHIFTは収益性の高さから「JPXプライム150指数」に選ばれました。もともと人気のある銘柄ですが、今後はますます注目を集めそうです。

SHIFTが評価される背景には同社の成長スピードがあります。SHIFTの事業内容と経営成績を押さえましょう。また当面意識されやすいリスクについても紹介します。

ソフトウェアのテスト大手 大きな成長余地が魅力SHIFT は2005年に設立された比較的若い企業です。当初は製造業向けのコンサルティングを手掛けていました。現在は2009年に参入したソフトウェアテスト事業が主な収益源となっています。業容は順調に拡大し、2014年には上場を果たしました。

【セグメント業績(2023年8月期)】

売上高 営業利益 ソフトウェアテスト関連サービス 583億円 145億円 ソフトウェア開発関連サービス 271億円 19億円 その他近接サービス 65億円 3億円出所:SHIFT 有価証券報告書

ソフトウェアテスト事業は、ソフトウェアの動作検証を受託するサービスです。ソフトウェアは大まかに要求定義から開発、テストを経てリリースされます。うちテスト工程を引き受けるサービスがSHIFTの主なビジネスです。

SHIFT によると、要求定義~開発まではアウトソーシングが進んでいます。しかしテスト工程は社内エンジニアでまかなうことが多く、アウトソーシングが進んでいないようです。

SHIFTはソフトウェアテストの市場規模を5.5兆円と試算しています。対してSHIFT の売り上げは1000億円程度です。単純に考えれば、SHIFTはさらなる成長余地を持つことになります。

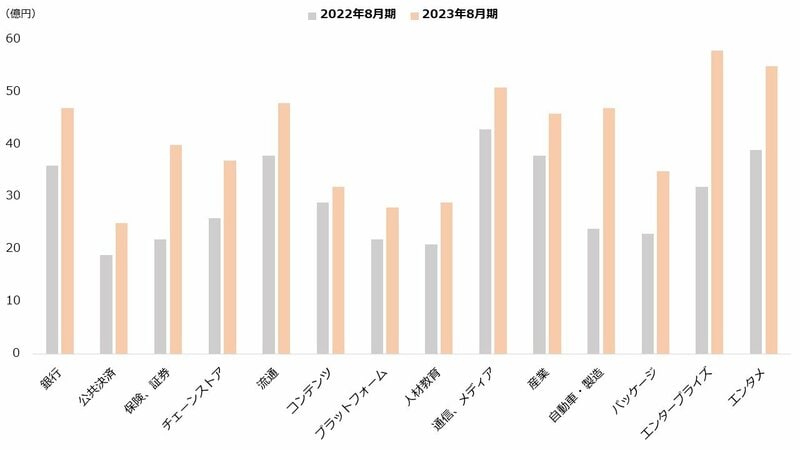

事実、受注は増えているようです。積極的な営業活動もあり、SHIFTは幅広い業種や官公庁から受注を獲得してきました。テスト以外の商材を組み合わせたクロスセルで客単価も向上傾向にあります。

【顧客領域別の売上高】

出所:SHIFT 決算説明資料より著者作成株高を支える投資家の期待 10年平均増収率50%

出所:SHIFT 決算説明資料より著者作成株高を支える投資家の期待 10年平均増収率50%

SHIFTが上場するのは東証プライム市場です。時価総額は発行済株式ベースで4561億円と、プライム上場1655社で296位に位置しています(2024年1月19日終値。出所:Yahoo!ファイナンス 株式ランキング(時価総額上位))。

事業規模から見ると、これは高く評価された順位だといえます。プライム上場企業と比べると、SHIFTの売り上げや利益は大きくありません。むしろ平均を下回っています。

【プライム市場とSHIFTの業績比較】

売上高 純利益 プライム市場・非製造業(923社)平均 4227億円 205億円 プライム市場・情報通信業(204社)平均 2548億円 153億円 SHIFT(2022年8月期) 649億円 50億円 SHIFT(2023年8月期) 880億円 62億円※プライム市場は2022年4月~2023年3月までに決算が終了した企業の集計

出所:日本取引所グループ 決算短信集計結果、SHIFT 決算短信

なぜSHIFTは投資家から支持されているのでしょうか。理由は成長への高い期待があると考えられます。

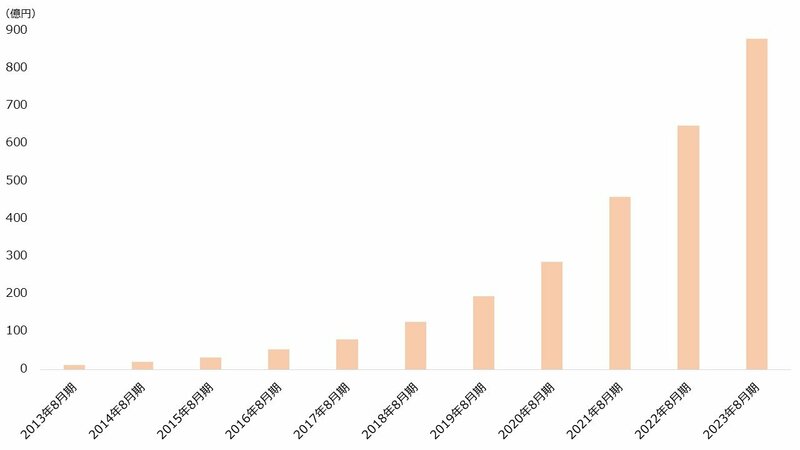

SHIFTは代表的な成長株です。2023年8月期の売上高は880億円と、2013年8月期(同13億円)から68倍に増加しました。この間、売り上げが減少した期はありません。増収率の平均値は52.6%、最小値は35.7%(2023年8月期)と大きな成長が長く続いていることがわかります。

【売上高の推移(2013年8月期~2023年8月期)】

出所:SHIFT 有価証券報告書より著者作成

出所:SHIFT 有価証券報告書より著者作成

足元ではSHIFTの業績はまだ小規模です。しかし高い成長実績から投資家の期待が集まっており、株高につながっていると考えられます。

成長の原動力は積極投資 リスクは?SHIFTの強い成長はM&Aが支えてきました。積極的な買収を展開しており、連結子会社は3社(2014年8月)から36社(2023年8月)にまで増加しました。採用を強化してきたこともあり、グループ従業員は足元で1万人を超えています。

【従業員の推移(連結、2016年8月期~2023年8月期)】

出所:SHIFT 有価証券報告書より著者作成

出所:SHIFT 有価証券報告書より著者作成

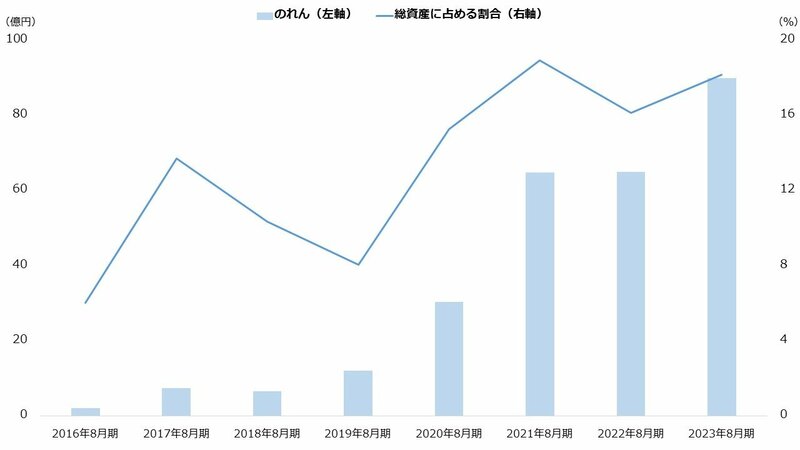

積極的な投資はリスクもはらんでいます。その一つが「のれん」です。被買収企業の想定収益から買収額に上乗せされたプレミアムのことで、買収側の資産に計上されます。

ただし想定した収益が見込めないと判明したとき、のれんの取り崩し(減損)が生じます。これは損失として利益を圧迫する要因となります。例えばSHIFTは2019年に取得したアッションについて、2021年8月期に2億円の減損損失を計上しました(出所:SHIFT 有価証券報告書)。

買収を繰り返したSHIFTは総資産のおよそ2割をのれんが占めています。本業の利益を示す営業利益は順調に増加していることから、現状はM&Aがうまく収益につながっているようです。しかし取得企業が増えれば、中には採算の合わない案件も出てくるかもしれません。減損リスクには注意したいところです。

【のれんの推移(2016年8月期~2023年8月期)】

出所:SHIFT 有価証券報告書より著者作成

出所:SHIFT 有価証券報告書より著者作成

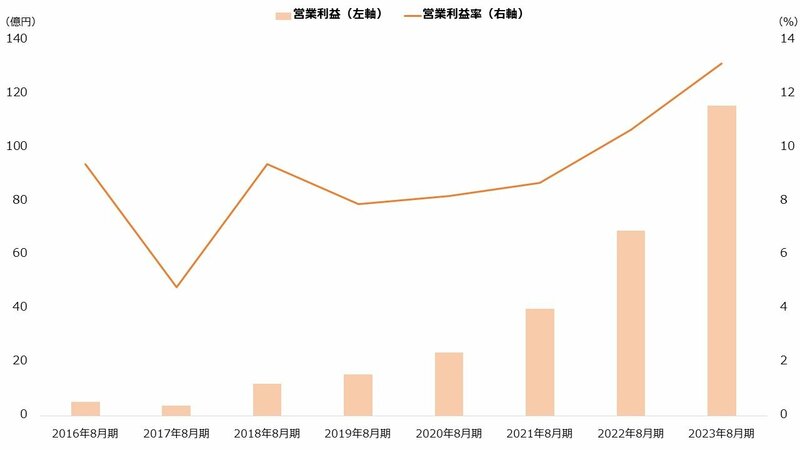

【営業利益の推移(2016年8月期~2023年8月期)】

出所:SHIFT 決算短信より著者作成

出所:SHIFT 決算短信より著者作成

もう一つのリスクは財務の悪化です。冒頭に紹介した2024年8月期第1四半期の決算では、2024年1月にM&A費用として60億円の借り入れを行うことが明かされました。また本社移転費用として35億円の融資を受ける計画も明らかになっています(出所:SHIFT 決算短信)。

SHIFTの負債は2023年11月末で228億円でした。計95億円の借り入れは同社にとって小さくありません。キャッシュフローは安定しているためすぐに倒産という事態は考えにくいですが、金融費用の増加から利益の圧迫が懸念されます。

またSHIFTは増資も検討しているようです。2023年8月期の決算説明会において、M&Aの原資として融資のほかに希薄化率10%程度までの増資を挙げました。増資は1株あたりの価値の減少を招くため一般に株価の下落要因です(出所:SHIFT 決算説明資料)。

SHIFTは2030年度までに売上高3000億円を目指しており、その施策としてM&Aの加速を挙げました。当面はこれらのリスクは意識されそうです。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

ホンダ【7267】の株価はなぜ上がらない? 配当利回り4.9%に 株価急落はチャンス? 苦戦の中国の打開策とは

Finasee / 2024年11月18日 6時0分

-

日本初の営業益5兆円を達成したトヨタ自動車、最新決算に見る今後 メキシコへ投資拡大もトランプ氏勝利で再燃する関税懸念の行方

Finasee / 2024年11月14日 6時0分

-

USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

Finasee / 2024年11月11日 6時0分

-

ウイルスバスターの「トレンドマイクロ」が配当と自社株買いで「利益100%還元」宣言、 気になる株価と業績予想、進捗は?

Finasee / 2024年11月7日 6時0分

-

ツウは知っている「豊田通商」株価5年で2倍に上昇&配当利回り3.7% 株式分割で新NISAでも買いやすく 将来担う「再エネ」に1兆円投資

Finasee / 2024年11月5日 6時0分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください