「NISAだけでいい」という人は見落としている!? iDeCoにしかないメリットは

Finasee / 2024年2月28日 17時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISA・イデコを活用して堅実に資産を作る最もシンプルな原則について解説した田村正之著『間違いだらけの新NISA・イデコ活用術』の一部を特別に公開します(全4回/本記事は第1回)。

※本記事は田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)から一部を抜粋・再編集したものです。

イデコとNISA 使い分けはどうする異なる利点、併用がお勧め

ここでもう一度、NISAとイデコ2つの仕組みをまとめてみます。

NISAの改革があまりにも大きく多くの人にとって非常に使いやすいものになっただけに、最近はどうもイデコの影が薄い印象があります。「NISAの生涯投資枠が1800万円あれば十分。NISAだけでいい」との声も多く耳にします。

しかし、2つの制度の利点は多くの点で異なっています。つまり、できる限り併用した方が、2つの制度の利点をフルに受けられるのです。

イデコをNISAと併用する意味をみていきましょう。最大の利点は、当然ですがNISAと合計した節税額の拡大。NISAで1800万円を使ったうえに、例えばイデコに月2万円で30年加入すれば720万円の実質的な非課税枠(受給方法に工夫が必要ですが)を上積みできることになります。

拡大画像表示

拡大画像表示

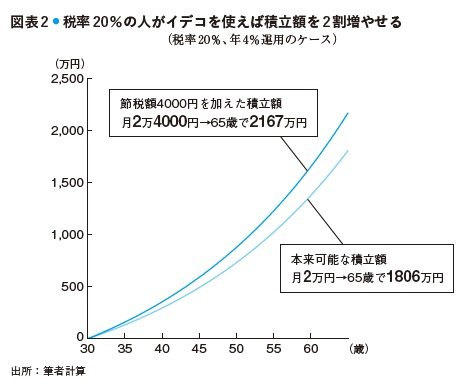

特にイデコがNISAと異なるのは、所得控除。掛け金が全額税金の対象からはずれ現役時代に減税となることでしたね。節税額は「掛け金額×その人の税率(所得税+住民税)」。

税率20%の人が月2万円を積み立てる場合、4000円が現役時代に節税になります。この節税分を自分できちんとNISAなどで再投資すれば、月に2万4000円の積み立てができることになります。

30歳で投資を始め、年4%運用の場合、本来の月2万円なら65歳時点で1806万円の資産になるはずが、イデコの節税メリットを生かしてその分も積み立てれば、2167万円と約360万円もの資産増になります。

仮に税率が3割と高い時期がずっと続けば、月に2万6000円積み立てることができ、65歳時点で2347万円と約540万円もの差です。こうした利点は、掛け金の節税メリットがないNISAにはないものです。

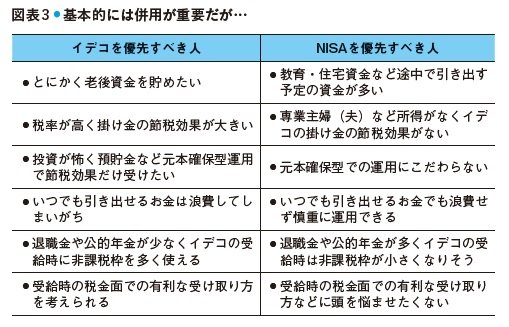

つまり税率の高い人ほど、そして掛け金を多く払える人ほど、イデコを使う利点が大きいということです。逆に言えば、所得のない専業主婦(夫)で両方を積み立てる余裕がない場合は、NISAを優先してもいいかもしれません。

拡大画像表示

拡大画像表示

<間違い>

非課税枠が大きく使い方も自由な新NISAだけでいい

イデコ併用の2番目の利点は、60歳まで引き出せないこと。これは通常、イデコの弱点と言われます。しかし目的が老後資金の場合、途中で引き出せないことは逆に良いことです。特に30~50代などは住宅資金や教育資金などで何かと物入りになります。NISAはいつでも引き出せるうえに、新NISAは引き出せば翌年にまた非課税枠が復活するので、気軽に引き出す人が多くなりそうです。

しかし、老後資金は誰にでも必要で、中高年になってから準備を始めるのでは間に合わなくなりがちです。引き出せないイデコで早いうちから老後資金を作っておくことは大事です。逆に言えば、教育・住宅資金に使うお金をイデコに投入してはいけないのは当然です。

特に老後に厚生年金が見込めない自営業者やフリーランス、企業年金がない会社の社員などは、老後の安定収入が不足しがちです。だからこそイデコは、こうした人たちの掛け金の上限額を多くしています。きちんと生かすべきです。

イデコ併用に重要性がある点の3つ目は、イデコの枠は使わなければ消えてしまうこと。新NISAでは若い時期に使わなくても中高年になってからまとめて活用することもできます。しかし、イデコはそうではありません。せっかくの優遇税制をフルに使うためには、若い時期からの活用が大事です。

重要性の4つ目は、特に早い時期から加入することにより、将来の受給時の非課税枠を拡大できること。イデコを一時金でもらう場合、加入期間20年までは年40万円、21年目からは年70万円の非課税枠が積み上がるのでしたね。今後の税制改正で、例えば全期間で年50万円など前後半の額が同じになる可能性がありますが、長期間加入するほど非課税枠が積み重なる仕組みは変わらないと思われます。

できれば若い時期から、少額でもイデコに加入し続けることで、非課税枠を上乗せできます。

ただし逆に言えば、イデコの受給時の非課税枠はこれまでみたように退職金や公的年金と共通。退職金や公的年金の額が大きい人は、受給時にはなるべく手取りを多くするために様々な検討が必要になりますし、それでもイデコの資産がある程度、課税対象になることがあります。その場合、最後まで非課税のNISAの比率を多めにしておくのも選択肢です。

以上のことを考えると、「NISAだけでいいや」と考えてしまうのはとてももったいないことだと思います。

拡大画像表示

拡大画像表示

●第2回【「確定拠出年金、株と債券に分散投資」は間違いかも!? その理由は…】では、NISAとイデコを活用する場合に大事な資産配分について解説します。

***

田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)

田村 正之/日本経済新聞社 編集委員

証券アナリスト(CMA)、社会保険労務士、ファイナンシャルプランナー(CFP認定者)、著書に『間違いだらけの新NISA・イデコ活用術』『人生100年時代の年金・イデコ・NISA戦略』『税金ゼロの資産運用革命』『老後貧乏にならないためのお金の法則』(いずれも日本経済新聞出版社)、共著に『日本会社原論5』(岩波書店)など。田村優之の筆名で小説も執筆し開高健賞。経済小説『青い約束』(松本清張賞最終候補)は13万部。講師暦に立正大学(パーソナルファイナンス、非常勤)、早稲田大学エクステンションセンター(老後資金)、日本ファイナンシャルプランナーズ協会などでのFP向け研修など。

外部リンク

この記事に関連するニュース

-

東京で働いている同じ年の友人は年収「600万」、私は半分の「300万」です。将来もらえる年金も同じく半分なのでしょうか? 老後の生活が不安です。

ファイナンシャルフィールド / 2024年11月24日 23時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

10月のNISA記事5選:NISAよりiDeCoファースト、積立投資で成功する人・失敗する人 、2024年の振り返り

トウシル / 2024年10月31日 14時42分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

-

退職して独立したい!でも、老後資金が心配……iDeCoは使うつもりですが、その他にも老後資金作りに利用できる制度はありますか?

ファイナンシャルフィールド / 2024年10月26日 23時0分

ランキング

-

1日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3京都の老舗を支える「よきパートナー」という思想 自社だけでなく、客や取引先とともに成長する

東洋経済オンライン / 2024年11月25日 14時0分

-

4あなたは気づいてる?部下が上司に抱く不満8選 部下は上司への不満を言わないまま辞めていく

東洋経済オンライン / 2024年11月25日 9時30分

-

5丸美屋「釜めしの素」回収 ゴキブリとみられる虫混入

共同通信 / 2024年11月25日 13時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください