間もなく始まる? 日銀のマイナス金利解除―踏み切るために残された「5つの課題」

Finasee / 2024年2月14日 19時0分

Finasee(フィナシー)

金融緩和の出口を模索中

日本銀行はいよいよマイナス金利解除を始めとする金融政策正常化を本格化させる見通しです。2023年11月ごろからマイナス金利解除を念頭においた情報発信を繰り返しており、「出口をいい結果につなげることは十分可能」(氷見野副総裁、12月6日)、「年末から来年にかけて一段とチャレンジングになる」(植田総裁、12月7日)と正常化に向かう可能性を正面から語っています。さらに12月の金融政策決定会合における主な意見では、一連の政策修正について「巧遅は拙速に如かず」、つまり「早急に着手すべき」という趣旨の記述があり、すでに正常化の具体的な出口を模索していることがうかがえます。

元日に発生した能登半島地震により今は政策修正に動けない状況ですが、私は3月か4月にも日銀はマイナス金利政策を解除すると見ています。そして、2~3年かけて長期金利は上昇していくでしょう。その際日銀は、1998年12月の「運用部ショック」や2003年6月の「VARショック」のような金利ショックが発生しないよう注意を払うと思います。

正常化の第1段階 YCC無効化はすでに完了もっとも、すでに正常化は始まりつつあります。正常化には、➀長期金利を一定の水準に抑える「イールドカーブ・コントロール(YCC)」の無効化、②マイナス金利政策の解除、と大きく分けて2つのステップがありますが、➀YCCの無効化については昨年10月に実質的に完了しました。10年国債利回りの目標値0%からの変動幅を従来の「±0.5%」から「原則±1.0%」に引き上げ、実際のレートは上限を下回る0.6%程度で変動しながら推移しています。すでにYCCは形骸化し、マーケットメカニズムによってレート形成がなされていると言えます。

次のステップであるマイナス金利政策の解除は着手のタイミングが難しいですが、物価上昇や景気回復により条件は整いつつあります。例えば日銀短観の業況判断DIを見ると業種を問わず改善が目立ち、とりわけコロナ禍で深刻なダメージを受けていた宿泊・飲食サービスの回復は目覚ましいものがあります。小売売上高や自動車販売といった消費も着実に回復してきましたし、インバウンドもかつてのピーク近くまで復活しました。

一筋縄ではいかないマイナス金利解除ただ、日銀が実際にマイナス金利政策の解除に踏み切るためには、少なくともあと5つの課題が残されています。

1つ目の課題は政府がデフレ脱却を宣言できないリスクです。日銀の中には政府のデフレ脱却宣言の有無にかかわらず正常化を進めればよいという意見もあるようですが、2013年に政府と取り交わした共同声明もありますし、少なくともデフレから脱却したという見解で政府と一致したほうが事を運びやすいのは間違いありません。

政府がデフレ脱却を宣言するには、➀財・サービスの平均価格を測定した「消費者物価指数」、②名目GDPを実質GDPで割ることにより物価動向を把握する指標の「GDPデフレーター」、③国の総需要と供給力の乖離を示す「GDPギャップ」、④一定量の製品の製造にかかるコスト「単位労働費用」の4つの改善が必要とされています。このうち消費者物価指数とGDPデフレーターは大幅にプラスとなっていますが、GDPギャップと単位労働費用はいまだ低迷中です。単位労働費用については春闘を注視する必要がありますし、何より問題となるのはGDPギャップで、内閣府の推計によると2024年の間にプラスになるのは厳しいのが実情です。

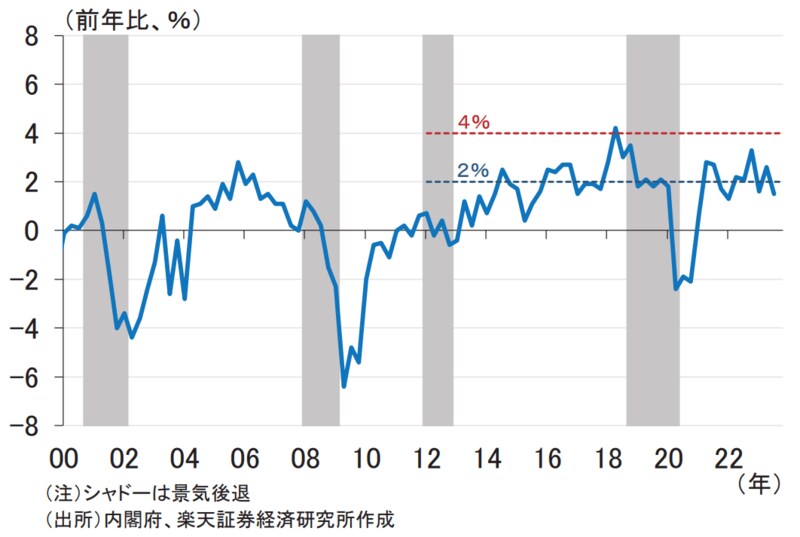

続いて2つ目は、日銀が金融政策正常化に向かうために前提としている物価上昇率2%の実現可能性です。物価上昇を継続させるためには賃金(本稿では雇用者報酬を取り上げる)も同時に上昇する必要がありますが、物価上昇率2%をカバーするのに必要な名目雇用者報酬の伸び4%の達成は、過去のデータを見る限り非常に厳しいと言わざるを得ません(図1)。実際、名目雇用者報酬は増えているもののインフレ率の伸びをカバーできておらず、実質の雇用者報酬は目減りし続けています。

図1:名目雇用者報酬の前年比の推移

3つ目の問題は元日に起こった能登半島地震や政治リスクです。災害発生時の金利引き上げは考えにくいですし、国内外の政治的混乱が日銀の政策決定にも影響を与えるかもしれません。

そして4つ目のハードルが海外景気の影響です。政策金利の過去の動きを追ってみると、米国の利上げに2年遅れて日銀が動くパターンが繰り返されています。今回も仮に3月か4月にマイナス金利を解除するとなれば、米国の利上げ開始からまさに2年過ぎたタイミングです。金融政策の変更が景気に影響を及ぼすまでにかかる期間がおおむね1年半から2年とされていますので、日銀が動くタイミングで米国の景気が怪しくなっているというのは、ある意味必然と言えます。

今回も日銀は、米国経済、ひいては世界経済のリセッションを常に警戒しながら正常化を進めなければなりません。ユーロスタットが公表している「景気循環時計」によると、ユーロ圏ではすでにリセッションに入っていることがわかります。

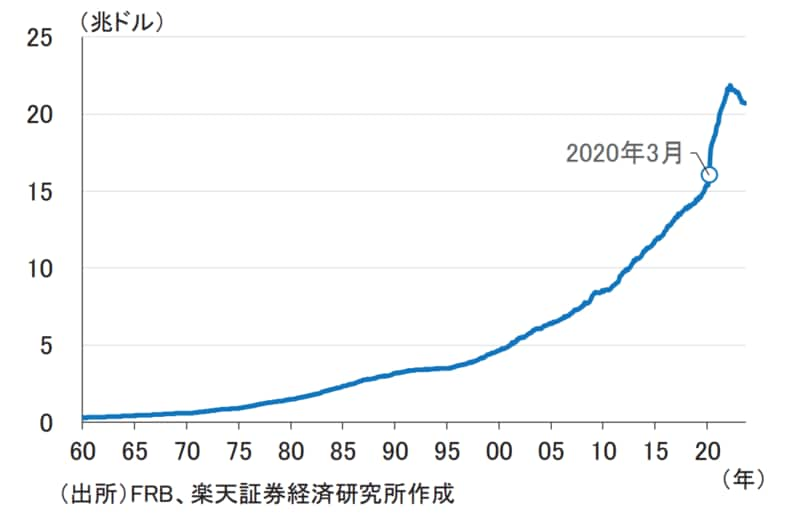

世界的なリセッションに警戒最後の5つ目が最も警戒すべき課題で、それは世界的に膨張したマネーストックの行方です。米国のマネーストックの推移(図2)を見てみると、コロナ禍における金融緩和政策などの効果により急増したものの、現在はすでに反転して減少し始めています。米国でマネーストックがシュリンクするのは1960年以降で初めてのことです。また、欧州でもマネーストックは減少に転じました。世界の経済・金融が脅かされる恐れがありますので、今後も継続的にウォッチしておきたいところです。

図2:米国のマネーストックの推移

マネーストックの膨張・破裂が経済を不安に陥れた前例が、今から100年前の大正バブル崩壊です。当時、日銀総裁を務めた井上準之助は「根拠のない空景気が出てきた」「世界各国通貨が非常に膨張している」と、実体の伴わない好景気と膨張したマネーの影響を指摘しています。実際、大正バブル崩壊後はわずか半年で東京株式取引所指数が52.5%下落するなど、市場・経済は大混乱に陥りました。

これから米国、そして世界経済が大正バブルの頃と同じような道をたどれば、日本の景気や物価に大きな影響が及ぶでしょう。今年の金融市場を左右する重要キーワードとして、マネーストックも注視したいところです。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。

外部リンク

この記事に関連するニュース

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

ランキング

-

1自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

2「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

3日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

4丸美屋「釜めしの素」回収 ゴキブリとみられる虫混入

共同通信 / 2024年11月25日 13時2分

-

5"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください