資産を「使っても減らない」状態にするにはいくら必要? FPが教える「意外と現実的な金額」

Finasee / 2024年3月6日 11時0分

Finasee(フィナシー)

<前編のあらすじ>

会社員の吉岡さん(50代・男性)は相続で2億円を手に入れました。使っても減らない資産は、はたから見るとなんともうらやましい状況ですが、それとは引き換えに吉岡さんは「働く意欲」を失ってしまったと言います。

●前編:【親が遺したまさかの「2億円」…50代男性が「使っても減らない資産」と引き換えに失ったもの】

「使っても減らない」を老後にあてはめるさて、それでは吉岡さんの「使っても減らない」状況を一般的な老後の生活にあてはめて考えてみたいと思います。

2億円は現実的でないため、ゼロを1つ減らして2000万円で考えてみましょう。仮に65歳の時点で2000万円たまっていたとして、3%の利回りで運用できたとすると、毎年2000万円×3%=60万円の利益が生まれるわけです。そのため、1カ月5万円までなら資金を引き出しても減らない計算になります。

年金に加えて、あと5万円あれば生活できそうな状況であれば一生安心と言えます。

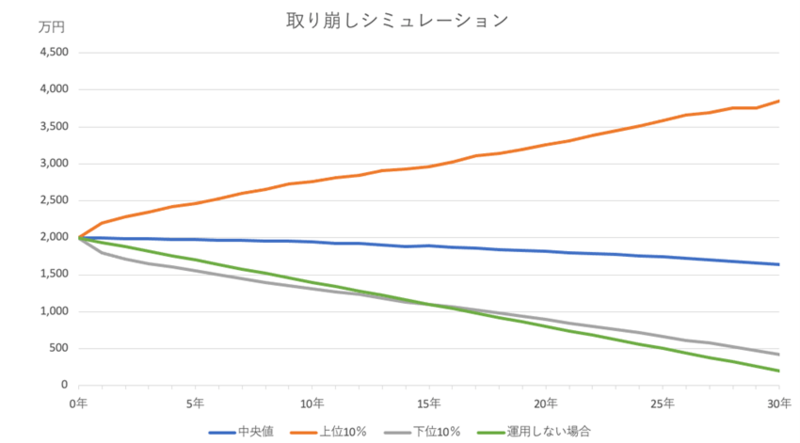

一定ではないケースもふまえて試算すると……?しかし、現実は毎年一定で運用されるわけではありません。マイナス10%の時もあるでしょうし、プラス10%の時もあるでしょう。

そこで、モンテカルロシミレーションを用いて取り崩しのシミュレーションをしてみました。モンテカルロシミュレーションとは乱数を使うことで、不確実性もシミュレーションに組み込み数値を導き出す方法です。

リターンとリスクを設定してシミュレーションするのですが、仮にリターン3%、リスク8%としてExcelで5000回シミュレーションしてみました。

最悪のケースでは、30年後に残金50万円すると最も悪いケースでも取り崩しから30年後に50万円ほど残る結果になりました。毎月5万円を取り崩すわけですから、30年で取り崩す金額は、5万円×12カ月×30年=1800万円です。

2000万円の資産を運用せずに毎月5万円取り崩すと30年後の残金は200万円ですから、最も悪いケースを想定するなら運用しないほうがよかったと言うことになります。

平均のケースなら、30年後に残金1900万円しかし、残金の平均額は約1900万円、中央値は約1600万円、下位10%だとしても約400万円という結果になりました。

単純に利回り3%で毎月5万円取り崩す場合でシミュレーションすると、2000万円はいつまでたっても2000万円のまま減らない計算ですから、それに比べると減ってはいるものの大きくは減っていないことがわかります。

Excelで作成したモンテカルロシミュレーショングラフ 筆者作成平均的な利回りより少し下げてシミュレーションを!

Excelで作成したモンテカルロシミュレーショングラフ 筆者作成平均的な利回りより少し下げてシミュレーションを!

なお毎月5万円取り崩しながら30年後に2000万円が中央値の1600万円になる利回りは単純計算すると2.6%です。このことから、過去の平均利回りが3%の商品だから、3%で取り崩し計算をするということは、“やや危険”と分かります。

モンテカルロシミュレーションを使うと、リスクやリターンをいくつに設定すべきかなどやや複雑です。単純に利回りが何%で最終的にいくら残るというシミュレーションで良いと思いますが、その際は自分が持っている資産クラスの平均的な利回りより1〜2%ほど下げてシミュレーションするとより安全な結果になるでしょう。

結局、老後までに準備すべき金額はいくらか?今回のシミュレーションではリターン3%、リスクが8%の商品で運用した場合、毎月5万円取り崩しても30年後も1600万円ほど残っている可能性が高いという結果になりました。

しかし、1600万円も残す必要がないなら老後に2000万円準備する必要はありません。仮に300万円残っていれば十分と考えるなら、同じリスクリターンでシミュレーションすると65歳時点で「1200万円」あれば良い計算になりました。

老後までに作っておきたい金額は1200万円ということであれば、ずいぶん気持ちが楽になるのではないでしょうか。とはいえ、使っても減らない状態を作っておけば、精神的に安心できます。できれば、もう少し上乗せした金額を目指したいものです。

さらに、あくまでもこれらはシミュレーションであり、現実は収入に合わせた生活を心がけなければならないことは忘れてはいけません。しかし、このような運用取り崩しの方法を知っておけば、「老後いくらためれば良いのだろうか? ためられるだろうか?」と過度に不安に思うことはないでしょう。

インターネットには、モンテカルロを取り入れた取り崩しシミュレーションサイトは複数あります。ご自身のケースにあてはめて一度計算してみてください。

前田 菜緒/ファイナンシャルプランナー

FP事務所AndAsset代表。ファイナンシャルプランナー(CFP、1級FP技能士)。大手保険代理店に7年間勤務後、独立。子育て世代向けにライフプラン相談、セミナー、執筆などを行っている。子連れでセミナーに行けなかった自身の経験から、子連れOK、子どもが寝てから開催するなど、未就学児ママに配慮した体制で相談やセミナーを実施。経済的理由で進学をあきらめる子をなくしたいとの想いを持ち、活動中。

外部リンク

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

-

50歳の会社員、「今から投資」はもう遅いですか? 息子が就職し「月6万円」の余裕が出ましたが、妻には「もう歳だから投資は危ない」と言われています。やはり堅実に“貯金”すべきでしょうか?

ファイナンシャルフィールド / 2024年10月29日 5時30分

ランキング

-

1日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3京都の老舗を支える「よきパートナー」という思想 自社だけでなく、客や取引先とともに成長する

東洋経済オンライン / 2024年11月25日 14時0分

-

4スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

5あなたは気づいてる?部下が上司に抱く不満8選 部下は上司への不満を言わないまま辞めていく

東洋経済オンライン / 2024年11月25日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください