長期積立投資でどなたでも資産運用/資産形成

Finasee / 2024年3月6日 17時0分

Finasee(フィナシー)

NISAや確定拠出年金でどなたも納得できるお金の育て方を

理想的な資産運用を考える

私はNISA(特につみたて投資枠)や確定拠出年金(企業型・個人型ともに)は、以下の理由からどなたにも前向きにご検討いただきたい資産運用/資産形成の方法であると考えています。

(1) 投資される方それぞれに最適な資産運用の方法を選択

(2) 長期投資あるいは長期積立投資による成功確率の大幅な引き上げ

(3) 運用益非課税などの税務上のメリット

ただし(1)が問題です。NISAや確定拠出年金で初めて資産運用を経験される方も多いでしょう。(1)で「ご自身で考えてください」あるいは「いくつかの選択肢から選んでください」などと申し上げても、判断に困る方が大半ではないでしょうか。また判断材料として過去の実績を重視するのも、正しいアプローチとは思えません。

皆さまそれぞれに適した資産運用の方法は本当に異なるのでしょうか?

最大公約数的な理想の資産運用の方法はないのでしょうか?

この連載では、私が理想的と考える資産運用の方法を「賢いお金の育て方(以下、「お金の育て方」)」としてお示しし、どうして理想的なのか、できるだけ平易に、投資初心者の方にもわかりやすく、お話ししてきました。

本連載の最終回となる今回は以下の3点をお話しします。

1.これまでのまとめ

2.投資初心者の不安も軽減できる資産運用の条件と「お金の育て方」

3.資産運用の実行に際しての留意点

「お金の育て方」を考える

本連載の第1回から前回の第7回にわたり、NISAや確定拠出年金で役立つ「お金の育て方」として、資産運用に対する不安感を軽減し投資初心者の方でも納得して実行していただける、かつ長期投資を前提にどんな環境でも有効と考えられる資産運用の方法をご紹介しました。お話しした方法は、既に多くの方が実行されているものに近いですが、どうしてその方法が最適なのか改めてご確認いただくと同時に、期待される投資成果をさらに引き上げる手がかりもご説明しました。

これまでお話ししてきました内容を簡潔に振り返ります。

「お金の育て方」のまとめ本連載では「お金の育て方」に関わる5つの基本原則と応用編をお話ししました(詳しくは各回の投稿をご覧ください)。NISAや確定拠出年金を利用することで、「長期で継続して」かつ「株価動向への不安は積立/分割投資で軽減」することが容易に実行できます。

(基本原則)

● 資産運用の成功の大原則は“お金のなる木”への投資(第2回)

● 最も頼りになる“お金のなる木”は株式(第3回)

● 株式投資の成功確率を高める「何時でも」「選ばず」投資(第4回)

● 株式投資実行には対象の広いインデックスファンドを基本に(第5回)

● 株式投資の成功確率をさらに高める(第6回)

• 長期で継続して

• 株価動向への不安は積立/分割投資で軽減

• 株式への投資比率/金額でリスクをコントロール

(応用編)

● アクティブファンドの利用で運用成績の引き上げ(第7回)

求められる全ての条件を満たす「お金の育て方」

第1回で、投資初心者の方にも納得して実行していただける「お金の育て方」に必要と考えられる条件を示しました。そして連載の最後にそれらの条件を満たしているかを確認することをお約束しました。ここで8つの条件をどのように満たしているのか検証します。

(1)プロが見ても理にかなった運用方法

私は長年プロの一人として資産運用の世界で仕事をしてきましたし、その私が理屈とデータでご説明しています。同様の運用方法を提唱されているプロの方も大勢いらっしゃいます。プロから見ても非常に合理的な資産運用方法となっています。

(2)インフレに負けないリターンが期待可能

「お金の育て方」の成功を預金金利を上回る運用成果と考え、成功確率を検証しながらご説明しました。日米ともに長期では預金金利はインフレ率に連動していますので、「お金の育て方」の成功確率はインフレ率を上回る成果を上げる確率としても検証されています。

(3)市場予想不要:さまざまな環境下でも有効

保有しているだけで環境変化にも対応できる株式に、「何時でも」「選ばない」投資を行うわけですから、投資家の皆さんによる投資行動はどんな環境下でも変わりません。経済環境の変化には、株式を保有する各企業がそれぞれの本業で対応してくれるため、投資家である皆さんご自身が判断するよりも正しい判断が期待できるのではないでしょうか。

(4)成功確率が高い

あくまでも過去データによる検証ですが、リーマンショックを含む長期での預金金利を上回る成功確率では、投資期間10年で約90%、15年では100%となっています(第6回)。お金のなる木である株式に国境や業種/テーマを超えて幅広く投資を行い、市場平均リターンを平均よりも小さいリスクで達成する“攻めの”分散投資を目指します。

(5)ご自身のリスク許与度に合わせて

預金と株式の配分比率だけで異なる目標リターン及びリスク水準に調整します。想定される最大損失幅で株式投資比率を決定する単純化した方法は、初心者の方でも理解しやすいでしょう。

(6)手間をかけずに実行

「お金の育て方」を実行するにあたっては、預金に加えて株式に投資する投資信託1ファンドに投資するだけで可能です。また株式投資信託に投資する際には、手間をかけず定期的かつ自動的に積立/分割投資を行うこともできます。

(7)方針変更/換金容易

投資信託は日次で時価評価され、かつ日次で買付及び解約が可能であるなど換金性が非常に高く、将来運用方針を変更する必要があっても容易に実行することが可能です。

(8)少額でも実行可能

投資信託は少額でも投資することができます。

「お金の育て方」は上記(1)から(8)の条件を全て満たしており、投資初心者の方にも納得して実行していただける、初心者の方にも適した資産運用の方法であると考えられます。

3. 資産運用の実行に際しての留意点本連載のそして本稿の最後に、「お金の育て方」をご紹介する背景として考える資産運用の留意点についてお話しします。

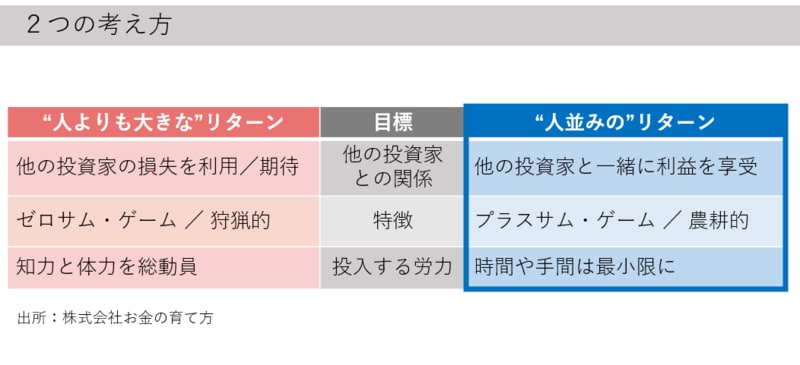

お金を育てる投資哲学 : 攻めの株式分散投資資産運用をお考えの皆さまは、その考え方によって2つのグループに分けられると思います。ご自身の知力と体力を総動員しても人よりも大きなリターンを目指す方々と、最低限の手間と時間しか使いたくないが人並みのリターンで満足される方々です。

前者の皆さまは、他の投資家の損失を期待あるいは利用して、ゼロサムゲームを通じて狩猟的にリターンを求める方々でしょう。また後者の皆さまは、プラスサムゲームを通じて農耕的に他の投資家の皆さんと一緒にリターンを享受しようとする方々です。

このシリーズでは、後者の皆さまを念頭に置いて資産運用においてお話を進めてきました。前者の皆さまにとっては物足りない内容であったと思いますし、また消極的と思える資産運用の方法でしょう。

しかし、「お金の育て方」で提案する「何時でも」「選ばず」株式投資は、第4回に世界株投資の例で見ていただきましたように、時間と手間をできるだけかけず、市場平均リターンを平均より小さいリスクで、言い換えれば平均より良好なリスクあたりのリターンを狙うことができる賢明な投資手法です。「何時でも」「選ばず」株式投資することで、結果として他の投資家の平均以下の成績に甘んじるリスクを大きく低減させることができるわけです。

お金を育てる投資哲学 : 3つの「NO」「お金の育て方」で示すように、特別な能力や情報を持たずとも銀行預金金利やインフレ率を超えるペースで資産運用/形成を行うことは可能です。したがって欲張らず、以下のような衝動には惑わされないことが賢明でしょう。

● “美味しいもうけ話”や“有利な話”を利用しない

金融市場では、”No Free Lunch(タダ飯は食べられない)“という戒めがあります。仮に何かに投資をしてリスクなしで利益が得られる機会が存在しても、他の市場参加者がすぐにその機会を利用してしまうので、そのような状態は長続きしないはずです。また一見有利に見える情報が他から持ち込まれたら、なぜ自分がそのような情報を利用できるのか考えてみることが重要です。

● 自分の予想を過信しない

「お金の育て方」でお示しするように資産運用では「予想しない(選ばない)投資」という選択肢があります。ご自身の“予想”に基づいて投資されることが王道ではありますが、その“予想”にどれだけの付加価値があるのか、あるいは“予想”の精度を高めるために時間やお金をかけることが賢明かどうかは、冷静に検討していただくことが重要です。ただし“予想”ではなく何らかの事実や根拠に基づく“予測”は運用に生かす価値はありそうです(次項参照)。

● 他の投資家を上回るリターンを目標にはしないが…

前述のように他の投資家よりも高いリターンを上げることは容易なことではなく、さらにそれを続けることは非常に困難でしょう。しかし、金融市場には、根拠を持って、ある程度の確度で、“予測”できる利益の源泉が存在します。本連載では、その例として、小型株効果や優れた運用力を有するアクティブファンドについてお話ししました。基本的には、他の投資家並みのリターンを目指しながらも、ファンド選定や組み合わせで追加利益の源泉を取り込むことも含めて「お金の育て方」と考えられるでしょう。

これまで8回にわたり、私が考える賢い資産運用/資産形成の考え方を、できる限りわかりやすくお話ししてきました。この連載が、少しでも多くの方の資産運用や投資への不安感を和らげ、より前向きに考えていただくきっかけとなることを願って、本連載を終わらせていただきます。

最後までお読みいただきありがとうございました。

篠原 滋/株式会社お金の育て方 代表取締役/資産運用ナビゲーター

1996年に野村證券株式会社にて投資信託分析・評価業務を立ち上げ、独自の定性評価中心のプロセスを確立。2000年の野村ファンド・リサーチ・アンド・テクノロジー株式会社(“NFR&T”、野村フィデュシャリー・リサーチ・アンド・コンサルティング株式会社(”NFRC”)の前身)設立を経て、25年にわたり東京、ニューヨーク、ロンドンを拠点に国内外の多数の運用会社/ファンドの分析調査及び選定ファンドの組み合わせによる投資助言に従事。2021年9月に独立し、独自の視点に基づく合理的な資産運用並びに投資信託活用に関する情報発信を開始。2022年6月に株式会社お金の育て方設立に参加し代表取締役に就任。国際基督教大学教養学部卒。米国ニューヨーク大学スターン経営大学院経営学修士(MBA)課程修了。

外部リンク

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

オルカンとS&P500に月6000円の積立投資「こんな資産の増やし方があるんだと知った」と語る49歳・会社員男性の運用方法

オールアバウト / 2024年11月19日 6時10分

-

巷で大人気の「オルカン」「S&P500」はおすすめできない?投資初心者が新NISAで選ぶべき銘柄とは【元外資系金融エリートの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 11時15分

-

「20年、30年と長い目で積み立てれば銀行に預けるよりはるかに資産が増えそう」37歳専業主婦がNISAで半年間積み立てたら?

オールアバウト / 2024年10月30日 12時20分

-

NISAで全世界株に積み立て継続中「開始後2、3カ月はマイナス続き」24歳・年収300万円公務員男性が投資をやめずにいられた理由

オールアバウト / 2024年10月27日 6時10分

ランキング

-

1日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3京都の老舗を支える「よきパートナー」という思想 自社だけでなく、客や取引先とともに成長する

東洋経済オンライン / 2024年11月25日 14時0分

-

4スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

5あなたは気づいてる?部下が上司に抱く不満8選 部下は上司への不満を言わないまま辞めていく

東洋経済オンライン / 2024年11月25日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください