フリーランスは労災や雇用保険に入れない…? 代わりにできる対策とは

Finasee / 2024年3月21日 11時0分

Finasee(フィナシー)

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、フリーランスが老後まで安心して暮らせるお金の全部について解説した井戸美枝著『フリーランス大全 』の一部を特別に公開します。

※本記事は井戸美枝著『フリーランス大全 』(エクスナレッジ)から一部を抜粋・再編集したものです。

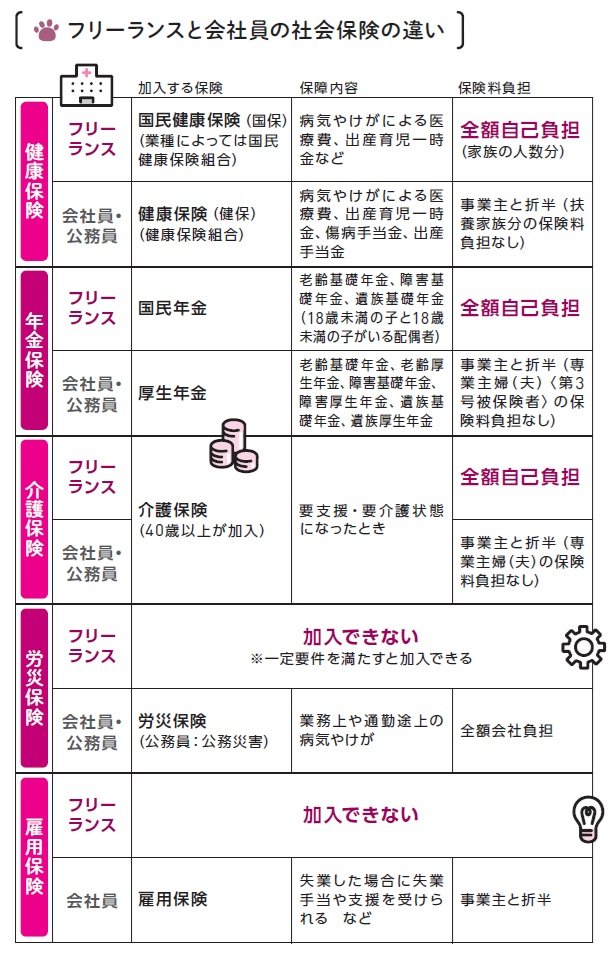

フリーランスになると社会保障はどう変わる?社会保障制度は、国民の安心や生活の安定を支えるセーフティネットです。そのひとつである社会保険は、病気やけが、労働災害、死亡、失業、老後などに備えるもので、健康保険、年金保険、介護保険、労災保険、雇用保険があります。会社員とフリーランスでは、加入できる保険の種類や保険料負担が異なります。

健康保険の場合、会社員は職場の健康保険に加入し、保険料を会社と折半します。扶養家族も加入でき、しかも保険料の負担はありません。これに対し、フリーランスは国民健康保険に加入し、保険料は全額自己負担。扶養家族の人数分の保険料を支払います。介護保険も、会社員は保険料を会社と折半するのに対し、フリーランスは全額自己負担。公的年金は、会社員が厚生年金と国民年金に加入するのに対し、フリーランスは国民年金のみです。フリーランスは、失業に備える雇用保険や、仕事中の労働災害に備える労災保険(※)には加入できません。

※労災保険には一部「特別加入」がある

拡大画像表示フリーランスの社会保険は国民健康保険と国民年金のみ

拡大画像表示フリーランスの社会保険は国民健康保険と国民年金のみ

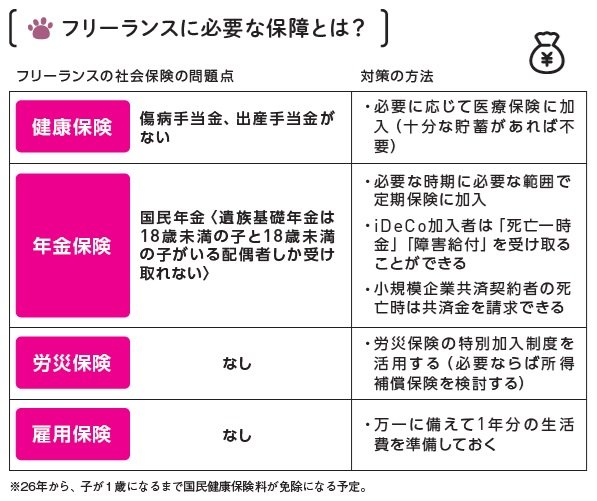

フリーランスが加入できる社会保険制度は、国民健康保険と国民年金のみ。厚生年金保険や労災保険(※)、雇用保険には加入できません。保障内容も手薄です。国民健康保険には、病気やけがで働けない時に支給される傷病手当金や、出産手当金がありません。国民年金では、被保険者の死亡時に支給される遺族基礎年金の対象が、18歳未満の子と、18歳未満の子がいる配偶者に限られます。

これらの問題に対応するには、どのような対策が必要でしょうか。老後の保障は、iDeCo(個人型確定拠出年金)や小規模企業共済を活用して備えます。労災保険の特別加入制度を活用できれば、仕事上の病気やけがへの備えもできます。さらに、1年分の生活費を準備しておけば、失業や病気、けがで働けなくても、生活できるでしょう。それでも保障が足りない場合には、必要な範囲で民間の医療保険や定期保険、所得補償保険への加入を検討してもいいかもしれません。

※労災保険には一部「特別加入」がある

拡大画像表示将来受け取る年金額は、年額81万6000円

拡大画像表示将来受け取る年金額は、年額81万6000円

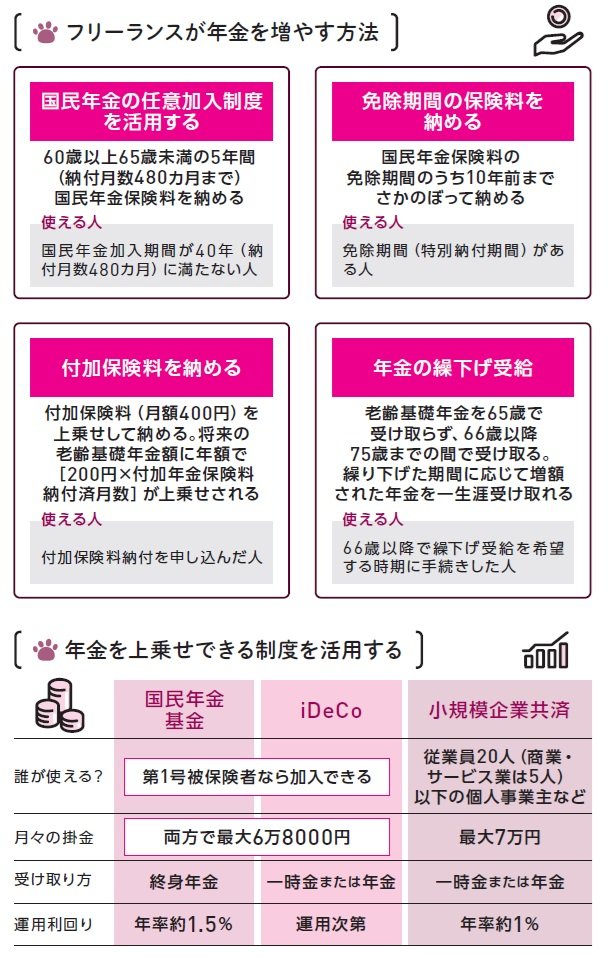

国民年金にのみ加入するフリーランスは、国民年金の第1号被保険者と呼ばれます。保険料は収入などに関係なく、一律で月額1万6980円(2024年度)です。保険料は毎年変わりますが、20歳から60歳になるまで40年間加入し、毎月支払った場合、支払う国民年金保険料の合計は815万400円になります。

公的年金は、その人が亡くなるまでずっと支払われます。これこそが、最大のメリットと言っていいでしょう。

将来受け取る年金額は、年額81万6000円、月額では6万8000円(2024年度)です。65歳から80歳まで受け取った場合には、1224万円と支払った保険料の1.5倍の金額が支給されます。90歳までなら2040万円で2.5倍です。それでも、厚生年金も受け取る会社員や公務員に比べると控えめな金額なので、自分で備えをすることが大切です。

拡大画像表示保険料の未納分を納めたり、保険料に上乗せしたりできる

拡大画像表示保険料の未納分を納めたり、保険料に上乗せしたりできる

保険料の未納分を納めたり、保険料に上乗せしたりできるフリーランスが加入する国民年金には、将来受け取る年金額(老齢基礎年金)を増やす方法があります。国民年金の加入期間が40年(480カ月)に満たない場合には、「国民年金の任意加入制度」を活用して、60歳以上65歳未満の間に国民年金保険料を納められます。ただし、480カ月分を超えて納めることはできません。また、免除期間のうち10年前までの分については、さかのぼって納めることも可能です。毎月の保険料に月額400円の「付加保険料」を上乗せして払うと、老齢基礎年金に付加年金が上乗せされます。付加年金の年金額は[200円×付加保険料納付月数]で、老齢基礎年金を2年受給すると元が取れます。

「繰下げ受給」という、受け取り開始の時期を遅らせることで受け取る年金額を増やす方法もあります。5章で紹介する、iDeCoや国民年金基金、小規模企業共済など、年金を上乗せできる制度もしっかり活用しましょう。

拡大画像表示***

拡大画像表示***

井戸美枝著『フリーランス大全 』(エクスナレッジ)

井戸 美枝/ファイナンシャルプランナー・社会保険労務士

講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。前社会保障審議会企業年金・個人年金部会委員。国民年金基金連合会理事。近著に『一般論はもういいので、私の老後のお金「答え」をください! 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経BP)など。Twitterアカウントは@mieido。

外部リンク

この記事に関連するニュース

-

元東京国税局職員が老後資金を確保する方法を伝授!「毎月400円払うだけ」で年金が増える制度とは?

日刊SPA! / 2024年12月23日 15時51分

-

定年後も継続して70歳まで働く予定。厚生年金保険料も70歳まで払わなくてはなりません。納めた年金保険料はどうなる?

オールアバウト / 2024年12月22日 8時10分

-

年収100万円妻と200万円妻で世帯の「生涯手取り」に2200万円の差…老後2000万円問題が一気に吹き飛ぶ家計戦略

プレジデントオンライン / 2024年12月20日 17時15分

-

年金は「平均受給額くらいもらえればいいや」と思っている30代男性です。平均額をもらうには年収がいくらであるべきですか?

ファイナンシャルフィールド / 2024年12月14日 4時0分

-

ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年12月13日 20時30分

ランキング

-

1船井電機会長の即時抗告を却下 破産手続き巡り、東京高裁

共同通信 / 2024年12月26日 21時52分

-

2企業の新規株式公開伸び悩む…5年ぶり90社割れ、大型上場目立ち新興・中小は見送り

読売新聞 / 2024年12月26日 23時30分

-

3女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

42024年の日本経済は“歴史的なことだらけ” 一方で景気回復の実感「全然ない」 課題に「中小企業の賃上げ」

TBS NEWS DIG Powered by JNN / 2024年12月26日 17時10分

-

5イデコ、加入年齢上限引き上げ=70歳未満に―厚労省方針

時事通信 / 2024年12月26日 20時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください