どうする? 受け取った確定拠出年金。資産の取り崩しに有効なファンドとは

Finasee / 2024年4月16日 11時0分

Finasee(フィナシー)

前回の記事「リスクを抑える確定拠出年金の受け取り方とは?」では、確定拠出年金の受け取りの注意点について触れ、運用しながら年金で受け取る場合について少しご紹介いたしました。そこでは答えだけ書いてしまった感じでしたので、今回は運用しながら受け取ることについて、より掘り下げてみたいと思います。

取り崩し期にリスクを本当に取れるのか?運用しながら取り崩しをシミュレーションすると、簡単に、

・資金1,000万円を

・リターン7%で運用しながら

・毎月8万円を取り崩した場合

・18年1カ月受け取ることができます

という試算ができてしまいます。シミュレーションと言いますか、ただの計算結果なのですが、これは非常に危ういと感じています。

これは多くの資産ツールにも言えることなのですが、投資にはリスクもあります。積立時期でしたら、長期投資、追加投資ができる機会もあるため、景気が悪い時は「安く買える」チャンスかもしれません。ですが、取り崩し期においては、値下がりのリスクも考慮しておくべきだと感じます。

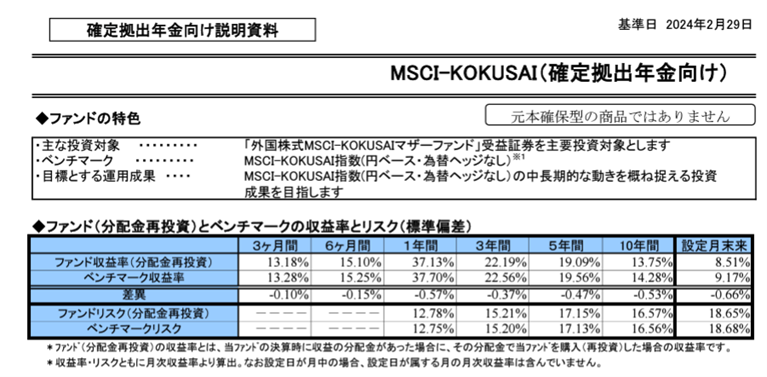

それでは、リスクを考慮したシミュレーション結果を見てみましょう。期待リターン7%は、一般的には株式に投資した場合の期待リターンと言われています。先進国に投資する株式型ファンドのリターンやリスクを確認してみます。下記はあるファンドの月次レポートです。

※図をクリックで拡大

どうしても1年間に37%のリターンだったことや、10年間のリターンが13%という目覚ましい結果に目が奪われがちですが、ここではリスクに注目してみてください。直近1年の数字が低く出ていますが、17%を基準に3年、5年、10年とリスクにはあまり差がないことが確認できると思います。リターンのブレに比べ、非常に小さな差になっています。直近だけではなく、リスクについてはいつの時期を取っても、このような数字、つまり16~19%の範囲内で推移しています。長期投資ではリスクは下がると言われていますが、厳密には長期投資をしても、1年当たりのリスクは下がるわけではないんです。

そこで今回はリスクを18%に想定してシミュレーションしてみたいと思います。

三菱UFJ投信のサイトで、有用なシミュレーションツール(取り崩しシミュレーション)が 用意されていますので、試算してみたいと思います。

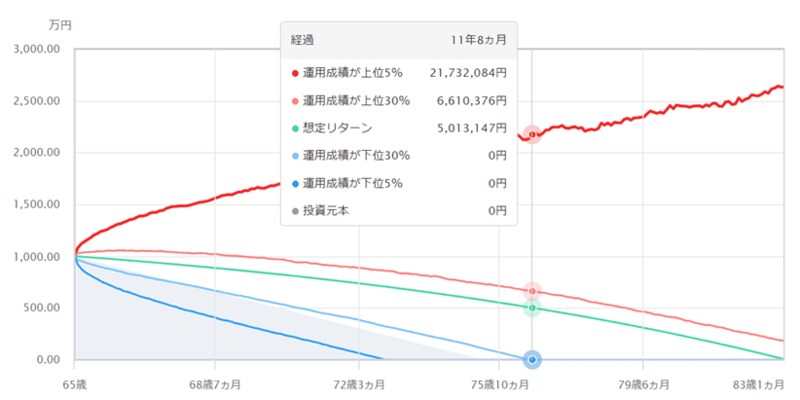

結果は下記の図の通り、緑色が想定リターンになるのですが、65歳からの18年後、83歳ごろに資産が0になっています。リスクが0でしたら、そこでだけ見ていればいいのですが、投資にはリスクが付き物です。リスクを考慮した場合、随分と見え方が変わってくるかと思います。

パッと図を見た場合、赤色の増えている線に目がいくと思いますが、これはこのファンドにおいて運用成績が上位5%に該当する時、つまり本当に運よくいった場合の試算になります。老後の運用にそんな奇跡を求めるのは止めましょう。続いて、水色を見てください。水色は下位30%、うまくいかなかった場合の試算になります。11年少しで資産が0と、枯渇する結果となっています。

※図をクリックで拡大

3割もの人が想定(18年)より7年も早く資産が枯渇するかもしれない投資、しかも上位30%であっても、お金が減らないとまではいきませんので、取り崩し時期の株式だけへの投資は割に合うとは言い難い、危ないものと感じていただけたのではないでしょうか。

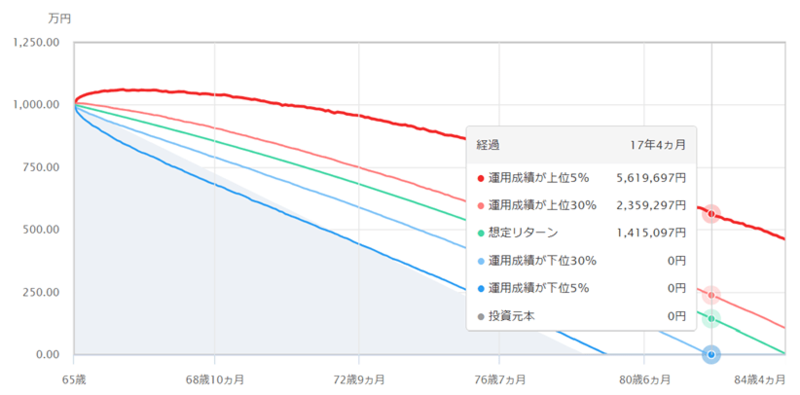

次は株式への配分が30%、債券の配分が70%のバランスファンド、いわゆる安定型のあるバランスファンドの数字になります。

※図をクリックで拡大

先ほどと同じように、65歳から1000万円を運用しながら受け取った場合をシミュレーションしてみます。3.7%で運用しながらですと、毎月6万円を約19年間受け取りできる結果となります。7%で運用した場合は毎月8万円でしたので、2万円ほど少なくなっています。想定するリターンが低いので、当たり前ですが毎月2万円少ないというのはかなり残念な気持ちになりそうです。

※図をクリックで拡大

ですが、ご覧ください。下位30%の水色の線であっても、17年以上枯渇しない試算結果となっています。株式のみで投資した場合が11年でしたので、かなり運の要素が減っているのではないでしょうか。みなさんはどちらがお好みですか?

取り崩し時期はリスクを抑えた方がいい?これは取り崩し時期特有の注意点になるかもしれません。取り崩しの時期は、リスクが高いと特にマイナスになった時のダメージが大きいのです。リスクの2倍の暴落がいきなり来てしまった場合を試算してみました。株式のみに投資している場合が左になるのですが、❶の年間30%のマイナス、ありえそうですよね。ここまでは、積立時期も同じ条件ですので、問題ございません。問題は❷と組み合わせるところなんです。

毎月、引き出しもしていきます。しかも期待しているリターンも高かったため、毎月の引き出しも8万円とバランスタイプのときより2万円も多くなり、年間引き出し額も大きくなります。その結果、1年後の残高を見てみると、614万円と855万円と240万円もの差がついてしまっています。そして、引き出しが不要なら614万円から増えることを期待するのですが、この後の生活のためにさらに引き出ししていくので、増える余力なく早くに資金が枯渇してしまう結果となります。

であれば、リスクを抑える運用をしたり、毎月の引き出し額を抑えたりした方がいいかも?という考えになりますよね。結果的にリスクを考慮した考えにならざるをえないんです。

ちなみに、暴落後の614万円と855万円から、株式の場合は8万円→6万円、バランスタイプは変わらず6万円を毎月引き出した場合、どちらの方が資産は長持ちするのでしょうか。

株式ファンドの場合は13年、バランスファンドの場合は14年8カ月と、下がった分を取り戻せずに終わってしまいます。大きな下げはいつか来るかわかりません。リスクを考慮しない引き出し時のシミュレーションは本当に気を付けてほしいのです。と言いますか、あまり意味がないと感じています。

このような心配、「暴落が来ても…」を大丈夫なようにする方法はいくつかあります。「なんだよ!」と思われるかもしれませんが、解説しておきます。

なるべくリスクを抑えた方がいいことは感じていただけかと思いますが、他には資産は多ければ多いほど安心度は増します。暴落が来ても資産が残っていれば、リカバリーしていくための資産がありますので、資産が枯渇しにくくなります。

資産が少なければ、引き出す金額を抑える。これも上記と同じ理由で、資産が減っていなければ、運用を続けることができますので、資産が枯渇しにくくなります。

積立期や、資産形成期には、リターンの低さから敬遠されがちなバランスファンドも、引き出し時、とくに確定拠出年金の受取時に商品選定をする必要もありますので、非常にいい選択肢ではないでしょうか。

今回は、資産形成期とは違う切り口から安定的なバランスファンドの良さにせまってみました。取り崩し時は、何歳まで元気かなども分からず難しいところはありますが、リスクを抑えつつお金にしっかり働いてもらってほしいと思いますので、本稿を参考にいろいろ考えてみていただければと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

50代でNISAを運用中。積み立ては「月3万円」だけど、定年後も続けるべき? 継続する場合の「注意点・ポイント」も解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

3ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

4セブンが外資に買収されれば「買い物難民」が続出する…「9兆円対抗策」を経済界が固唾をのんで見守るワケ

プレジデントオンライン / 2024年11月25日 9時15分

-

5〈米大統領選挙〉トランプ圧勝の衝撃…米国民が“スキャンダルまみれの大統領”を選んだ合理的な理由【経済の専門家が考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月25日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください