金融リテラシー度とウェルビーイング(幸福度)の不思議な関係(2)

Finasee / 2024年4月10日 7時0分

Finasee(フィナシー)

前回の記事「金融リテラシー度とウェルビーイング(幸福度)の不思議な関係(1)」を読む

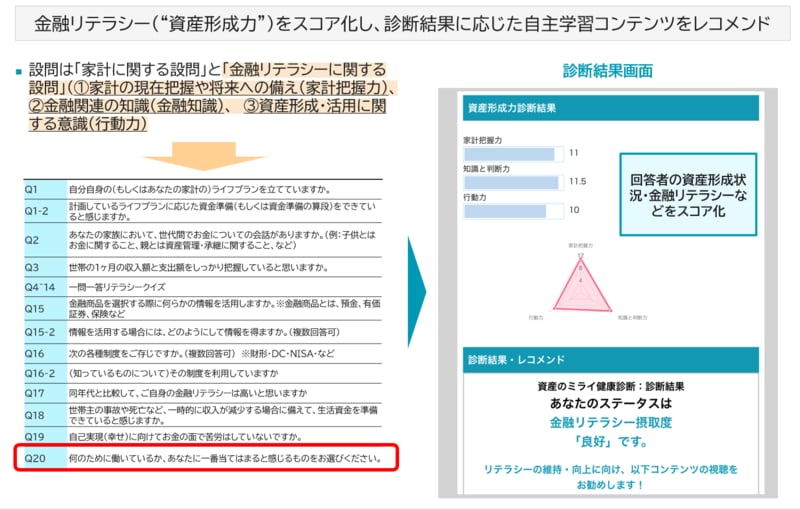

三井住友トラスト・資産のミライ研究所では「金融リテラシー度」を診断する「資産のミライ健康診断」というツールを作成している。「家計把握力、金融知識、行動力」の3つの切り口で診断するツールで、質問の中には、[図表1]の左下のQ20の通り、「何のために働いているか」というものも含まれている。判定結果には影響しない質問項目であるが、内閣府の「国民生活に関する世論調査」の質問と同じ内容である。

[図表1]

※図をクリックで拡大

出所:三井住友信託銀行

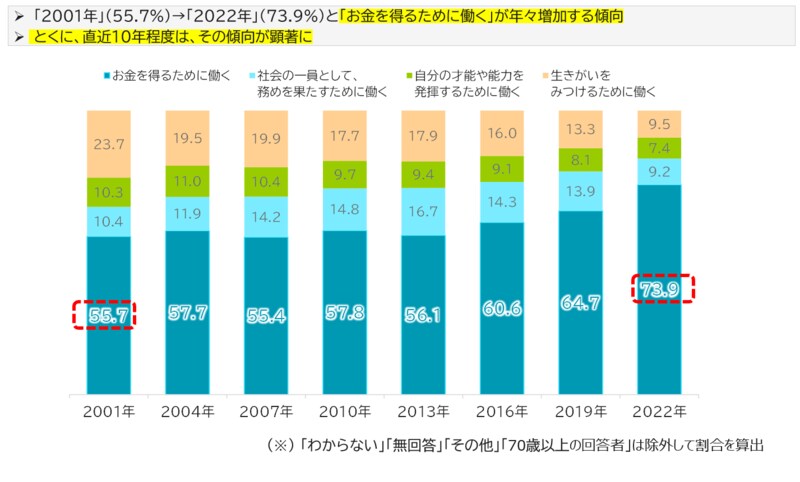

[図表2]として、「内閣府の調査結果」を参考として掲載すると、この20年位で「お金を得るために働く」という回答が増加、特にこの10年ぐらいが顕著で、「働きがい」という点では悪化している状況のようにも思える。

足元の10年というと、「老後資金2000万円」問題がクローズアップされたこともあり、50~60代にとっては「セカンドライフの資金準備」のためという考えが強くなったり、また、若い20代では、返済義務のある「奨学金」を持ったまま社会人になるケースが年々増加しているなど、何れのケースも「お金」に関わる問題であり、「お金のために働く」という人を増加させるように作用している面があるように思える。

[図表2]

※図をクリックで拡大

出所:三井住友信託銀行

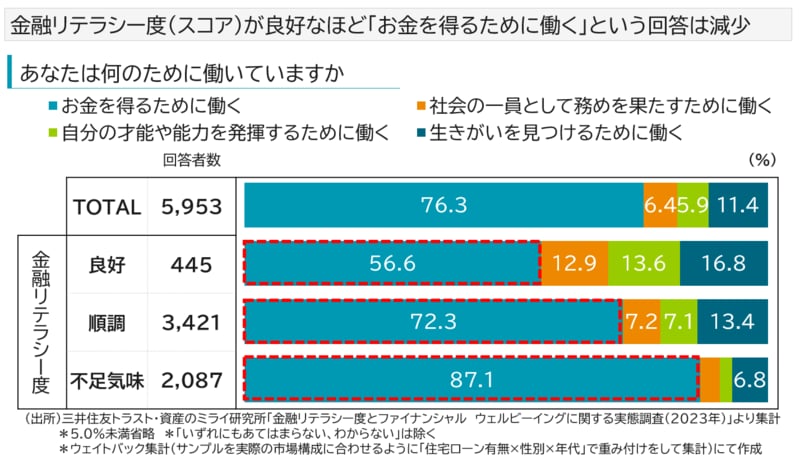

[図表3]は、「資産のミライ健康診断」のスコアと「働き方」の関係について、三井住友トラスト・資産のミライ研究所が実施したアンケート調査から作成したものである。「金融リテラシー度」が良好なほど「お金のために働く」という回答が減少していることが分かる。このグラフだけでは、金銭的に余裕がある人ほど、金融機関との接触も多く「金融リテラシー度」が高くなりがちで、また、余裕がある人は、そもそも「お金を得るために働く」という回答が減るという解釈もできる。

[図表3]「金融リテラシー度」と「働き方」の関係

※図をクリックで拡大

出所:三井住友信託銀行

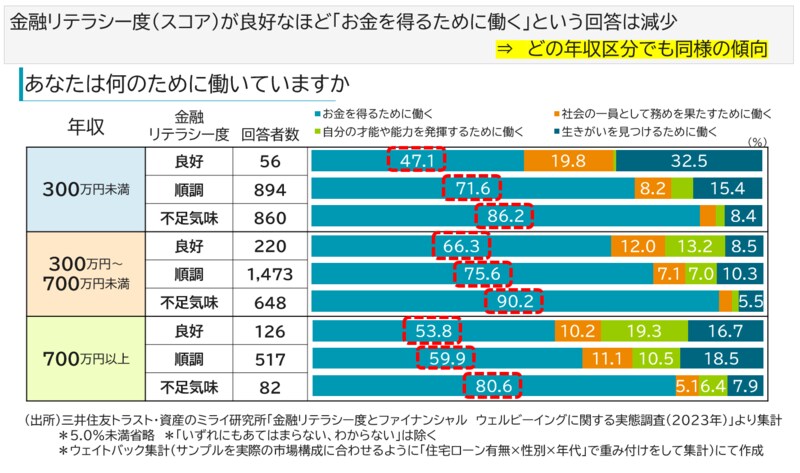

そこで、年収区分別の分析を行ったものが、[図表4]である。このグラフから、年収区分によらず、同様の傾向があることが分かる。これらに正の相関関係があるということならば、「働きがい」を感じてほしい企業にとり、同じ年収水準でも従業員の「金融リテラシー度」を向上することができれば「働きがい」を感じる従業員の割合の増加が見込めることになる。

[図表4]「金融リテラシー度」と「働き方」の関係(年収区分別)

※図をクリックで拡大

出所:三井住友信託銀行

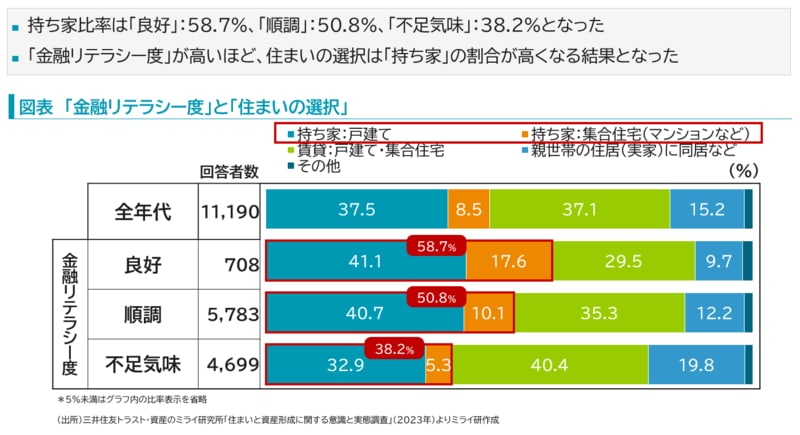

この「働き方」に関する分析結果は、「ヒト、モノ、お金」の要素で考えてみた場合には「ヒト」に関わるものとなるが、「モノ」に関わる項目として、[図表5]は、「金融リテラシー度」と「住まいの選択」の関係をクロス分析したものである。このグラフからは、「金融リテラシー度」が高いほど「住まいの選択」は「持ち家」の割合が高くなっていることが分かる。

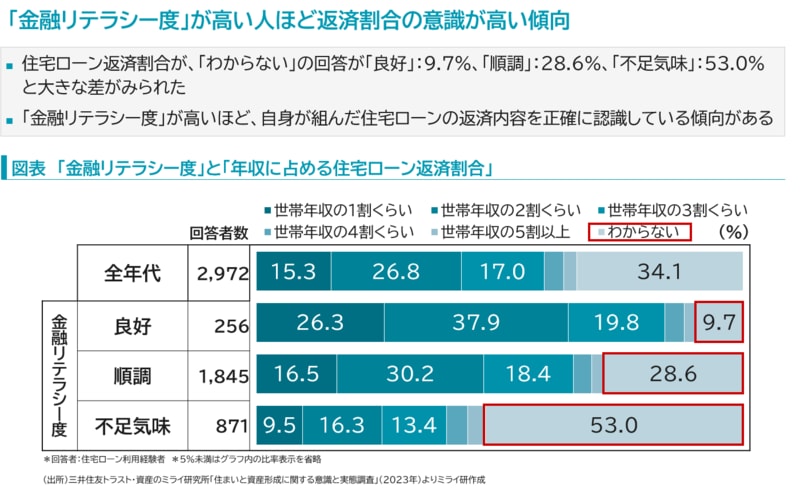

また、住宅ローン経験者について、「金融リテラシー度」と「年収に占める住宅ローン返済割合」の関係をクロス分析したものが[図表6]である。このグラフからは、「金融リテラシー度」が高いほど、自身が組んだ住宅ローンの返済内容を正確に認識している傾向があることが分かる。

[図表5]「金融リテラシー度」と「住まいの選択」の関係

※図をクリックで拡大

出所:三井住友信託銀行

[図表6]「金融リテラシー度」と「年収に占める住宅ローン返済割合」の

関係

※図をクリックで拡大

出所:三井住友信託銀行

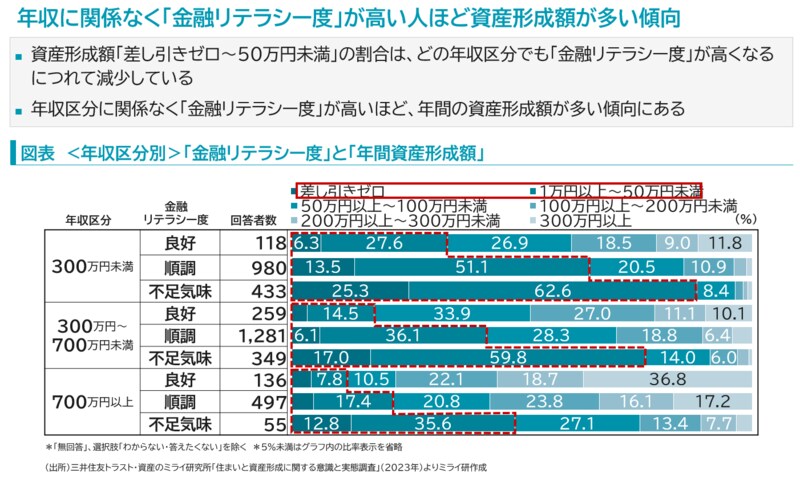

「お金」に関わる項目として、[図表7]は「金融リテラシー度」と「年間資産形成額」の関係をクロス分析したものである。このグラフからは、年収区分に関係なく「金融リテラシー度」が高いほど、年間の資産形成額が多い傾向にあることが分かる。

[図表7]「金融リテラシー度」と「年間資産形成額」の関係

※図をクリックで拡大

出所:三井住友信託銀行

これらの調査結果から、「金融リテラシー度」が高い人は、「モノ」(住まい)、「お金」(資産形成)のそれぞれに対して、ただ賃貸に住み続けるというよりも、あるいは、日常生活のやりくりだけに追われるというよりも、「住まい」にしても「資産形成」にしても、自らが状況を把握して「自律的に意思決定して実行している」という傾向があるように思える。

そう考えると、「ヒト」(働き方)の要素についても、「金融リテラシー度」が高い人ほど主体的に意思決定して仕事をしている傾向が強いこととなり、「お金を得るために働く」よりも「働きがい」につながる回答(社会の一員として務めを果たすために働く、自分の才能や能力を発揮するために働く、生きがいを見つけるために働く)が多くなる傾向にあることにも納得感があるように思える。

「金融経済教育」が「自律型人材の育成」にも資するということを別の視点で考察してみると、本来、一人ひとりには、「勤労者」という側面、「消費者」という側面、「投資家」という側面と、それら全体をマネージする「経営者」という側面があるように思える。もう少し具体的にいえば、一人ひとりのマネープランには、「勤労」収入や金融資産をベースに、日常生活としての消費を賄い、更に、住宅ローンを活用した住宅取得という(モノへの)「投資」、奨学金や教育ローンを活用した“学び”という(ヒトへの)「投資」、iDeCoやNISAを活用したセカンドライフへの“備え”という(お金の)「投資」というような側面があるということである。

「金融経済教育」には、一人ひとりの「勤労者」「消費者」「投資家」という3つの側面全体をマネージしていく「人生の経営者」としての自分という意識(経営者マインド)を醸成する効果もあるといえ、職域における「金融経済教育」の推進は、「人的資本経営」で企業に求められる「自律型人材」の育成とも通底しているように思える。

「金融リテラシー度とウェルビーイング(幸福度)の不思議な関係(3)」へ続く

(※)本コラムの見解・意見に係る部分はすべて筆者個人のものであり、所属する組織の見解を示すものではない。

井戸 照喜/三井住友信託銀行 資産形成層(職域)横断領域 上席理事

1989年 東京大学大学院 工学系研究科修了。住友信託銀行(現三井住友信託銀行)入社。企業年金制度の設計・年金ALM、運用商品の開発・選定等に従事後、2008年からラップ口座、投信・保険等の推進担当、トラストバンカシュアランス推進担当役員、2019年三井住友トラスト・ライフパートナーズ取締役社長、2022年資産形成層(職域)横断領域 副統括役員を経て、2023年より現職。2022年より「老後資産形成に関する継続研究会 研究会委員」を兼任(公益財団法人 年金シニアプラン総合研究機構)。日本証券アナリスト協会検定会員、年金数理人、日本アクチュアリー会正会員。【主な著作】『銀行ならではの“預り資産ビジネス戦略”──現場を動かす理論と実践』(金融財政事情研究会、2018)、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)(共著)

外部リンク

この記事に関連するニュース

-

もうけを全て学校に寄付 三井住友信託銀行、国内初商品

共同通信 / 2024年11月25日 8時21分

-

Money Forward X、三井住友信託銀行と民事信託サポートシステム『信託の蔵人(クラウド)』を共同開発

PR TIMES / 2024年11月20日 17時45分

-

コンコルディアFG、三井住友信託からローン会社買収 547億円

ロイター / 2024年11月14日 17時53分

-

信託銀行社員がインサイダー疑い 三井住友、管理職を解雇

共同通信 / 2024年11月1日 19時50分

-

「あおぞら・日本株式アラインメント・ファンド(愛称 まくあき)」の取扱い開始について

Digital PR Platform / 2024年11月1日 16時44分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

4「寿命半分」を掲げた電車、登場30年超で〝再就職〟できる秘訣は? JR東日本209系、置き換え用車両も判明 【鉄道なにコレ!?】第68回

47NEWS / 2024年11月25日 10時0分

-

5ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください