円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説

Finasee / 2024年4月19日 7時0分

Finasee(フィナシー)

主要国のマクロ経済動向は?

ーーそれでは、これまで伺った各国金融政策のベースとなる、マクロ経済動向についてお話を伺いたいと思います。金融政策のところでご説明いただいたものと重複する部分もあろうかと思いますが、米国ではFRBの見立てのようにインフレが減速軌道にあるのかどうかが気になるところです。また、米国では高金利が続いていますが景気の下振れリスクは後退していると考えてよいのでしょうか。

高千穂大学 商学部 教授 内田稔氏

高千穂大学 商学部 教授 内田稔氏

内田:週次で米経済を捕捉するWeekly Economic Indexという指標は非常に信頼できます。昨年までNY地区連銀が公表していましたが、今年からダラス地区連銀が引き継いで公表を続けています。これによれば、足元の米経済はやや勢いが失われており、景気の下振れリスクも念頭に入れておく必要があるとみています。

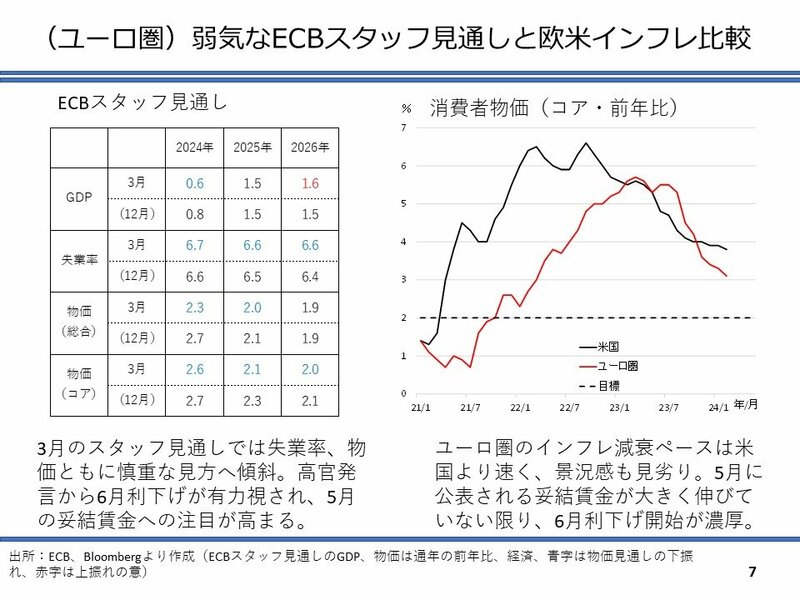

とはいってもユーロ圏との比較で言えば、相対的に米国経済は好調を維持しています。例えば、3月のFOMCの経済見通しではGDPや物価見通しが上方修正されましたが、ECBのスタッフ見通しはGDPやインフレが下方修正されました(図表7参照)。

米国の利下げは早くて6月で、これが後ずれする可能性がありますが、ECBは5月23日に発表される予定のユーロ圏妥結賃金の伸びがよほど高まっていない限り、6月に利下げを開始するとみています。

ーーECBはタカ派のホルツマン・オーストリア中央銀行総裁も6月利下げに前向きな姿勢を示しているようなので、6月利下げ開始の可能性は高そうですね。

さて、日本に関してですが、3月15日に連合が公表した2024年春季労使交渉一次回答の集計結果では、定昇込みの賃上げ率が5.28%と前年の3.70%から大幅に上昇しました。最終集計でも5%を上回れば1991年以来33年ぶりとなります。人手不足で人材の争奪戦が激しくなっており、日本企業の賃上げは一過性ではないという見方もでてきています。そうなるとインフレと賃金がおのおの2%程度継続的に上昇する「賃金と物価の好循環」が日本でも定着するのでしょうか。

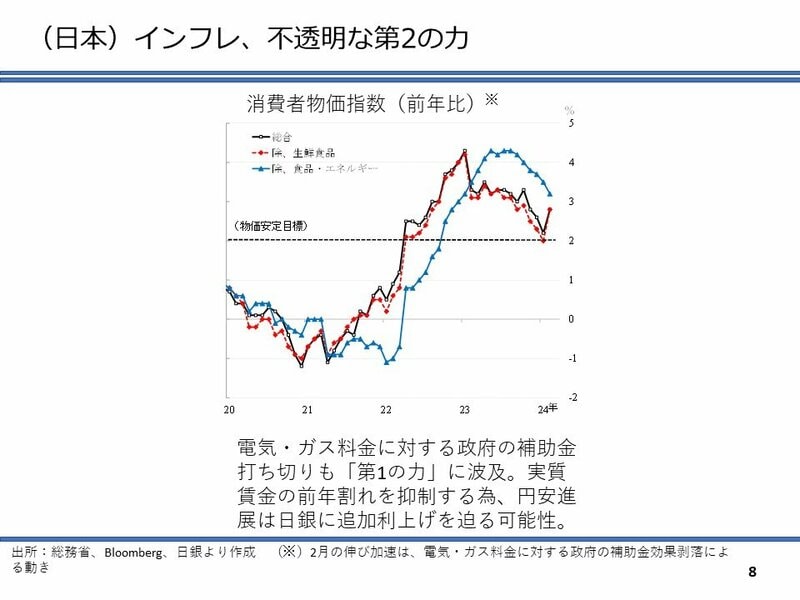

内田:日銀の雇用人員判断DIによれば、日本の人手不足は非製造業においてより顕著でその一因はやはりインバウンドでしょう。海外からの訪日客からすると、円安も相まって日本の物価はとにかく安いと映っており、そこに着目した一部の飲食店などでは日本人向けと外国人観光客向けと分けて二重価格を設定しているところもあると報道されています。その良しあしは抜きに訪日外国人の増加は、日本の価格体系や物価観に不連続な変化をもたらし、インフレが定着する可能性が高いとみています(図表8参照) 。

一方、企業も生産性を高め続けなければ、そういつまでも賃上げの原資を確保できません。このため、インフレは続きますが2%という目標水準を上回り続けることは容易ではないと考えています。

ーーなるほどですね。生産性の向上は日本の場合、大企業はよいとして問題は中小企業の生産性が向上できるかどうかです。そういう意味では政府の掲げる「賃金と物価の好循環」実現にはまだまだハードルが高そうです。

今後の為替見通しーー日米欧中央銀行による金融政策の大きな転換や、今ご解説いただいたマクロ経済の動向を踏まえ、ドル円の為替相場見通しをユーロドルも含めお話しいただけますか。日銀のマイナス金利解除を受けて為替市場は円安ドル高に動きましたが、中長期的には日米金利差縮小を受けて緩やかな円高になるのでしょうか?

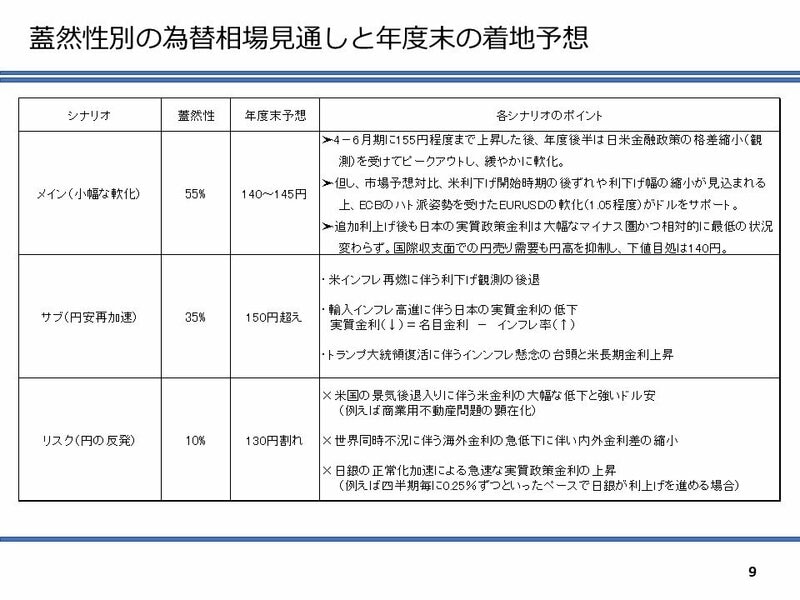

内田:まず向こう1カ月から3カ月程度を展望しますと、マイナス金利解除といった円高材料の出尽くし感から円安が進みやすいでしょう。これに対し、米国では指標次第で利下げ時期の後ずれ観測が台頭しやすくドル高の余地もあるとみています。さらに、インフレの減衰ペースや景況感に照らせば、ECBの利下げ幅はFRBを上回る可能性が高く、そうした見方が浸透するに連れ、EUR/USDが1.05方向に軟化するとみています。これは、間接的にドル高を後押しするものです。従って、ドル円については目先155円程度までの上ブレを想定する必要があるとみています。

一方、円安の進展は輸入インフレの高進を招き、かえって日銀に利上げを促すことになります。現時点では米国も利下げに進むとは考えられることから、年末までを展望すると、金利差の縮小によってドル円もピークアウトし、徐々に上値が切り下がるとみています。とは言え、日本の実質金利は引き続きマイナス圏にとどまるでしょうし、貿易赤字、直接投資、証券投資に伴う円売りフローも根強いと思われ、円固有の弱点は残ります。また、米国の利下げはかなり織り込みが進んでいるため、ドル安も限定的とみられ、ドル円が下がるにしてもせいぜい145-140円圏まで、というのがメインシナリオです(図表9参照)。

ーーゴールドマンは3月22日にドル円相場の予想を大きく引き上げるレポートを出しており、3カ月後155円(従来145円)、6カ月後150円(従来142円)、1年後145円(従来140円)との予想でしたが、内田さんもそれに近い見立てですね。しかし、155円というのは個人的にはちょっと驚きです。

内田さんのドル円が155円まで上ブレという予想にも関係してきますが、円安が152円を上抜けて進行する際には当局による介入の可能性もあるかと思いますが、最近は国民が円安に慣れて、円安進行が(円安=物価高ということで)政府への批判に直接つながりにくくなっているのではないかと感じています。一方で、円安が進めば日本株は輸出株を中心に上昇するという面もあり、(逆に円高では株価が下がる)政府による実弾介入のハードルが高くなっているようにも感じますが、この点はいかがでしょうか。

内田:円安は輸出物価の上昇を通じ、主に輸出企業を中心とした企業業績にプラスに作用します。ここまで日経平均株価が堅調に推移している一因も円安でしょう。そして今、政府は家計に対して、新NISAをはじめとする投資を勧めているところです。従って、大規模な介入による円高と株安をあまり得策とはみていないかも知れません。

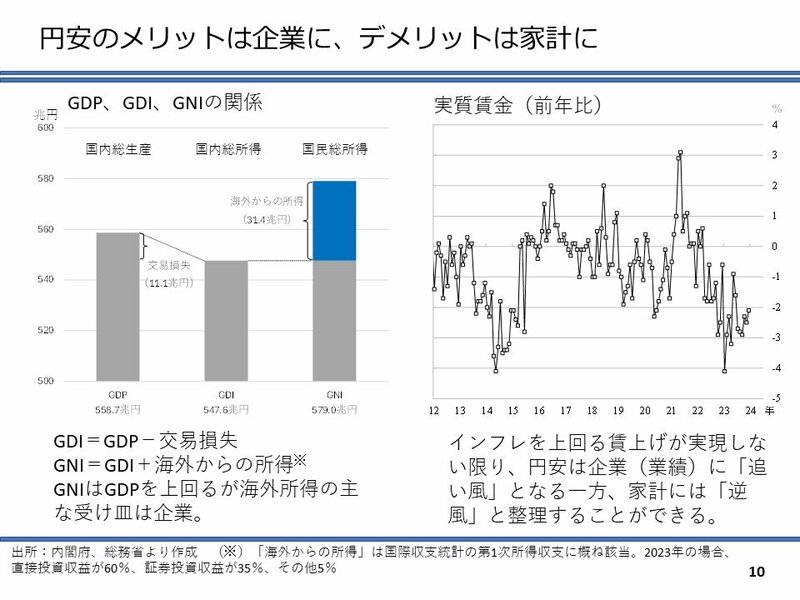

ただ、円安局面では輸出物価よりも輸入物価が速く、そして大幅に上昇するため、輸出物価を輸入物価で割った交易条件が悪化します。これは交易損失をもたらし、昨年の場合は約11.1兆円でした。その分だけ、日本の実質国内総所得(GDI)はGDPから下押しされるのです。従って、円安は総じて企業業績にはプラスですが、インフレ分を上回る賃上げがない限り家計にはデメリットをもたらすと整理できます(図表10参照) 。円安をそういつまでも当局が放置できるわけではなく、152円を大きく超えてくれば介入の可能性が高まるとみています。

ーーなるほどですね。注目される4月の雇用統計が強い数字になると152円を超えて円安が進み、当局による実弾介入の可能性もでてくるかもしれませんね。

今後の金利見通しーー年金では債券運用の比率が比較的高いことから、運用に携わる読者の皆さまも金利、とりわけ長期金利の動向には高い関心を寄せているかと思います。日米の政策金利の見通しについては先ほどお伺いしましたので、債券運用に影響を与える長期金利(日米10年国債利回り)の見通しをお伺いできますでしょうか?

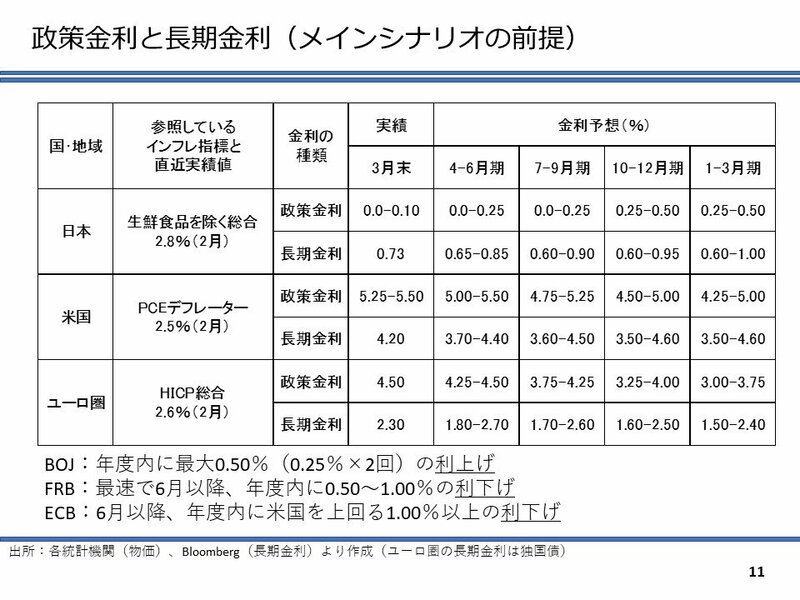

内田:昨年10月に10年国債利回りの事実上の上限が1%超えまで許容された後も、0.7%台での推移に終始しています。為替相場予想のメインシナリオについても、前提としている年内の日本の長期金利は0.6%から1.0%です。

1%を超えて上昇しないとみる理由は、まず為替ヘッジコストの高さです。円債への需要が相応に見込まれます。次に、日銀が当面は高水準の買い入れを継続し、既存の残高も維持することです。ストックの金利押し下げ効果が残ると考えられます。そして、日本の期待潜在成長率がそれほど高まるとは考えにくいことも理由です。

一方、米国については、インフレの粘着性に照らし、低下しても3%台後半では下げ渋るとみており、反対にアップサイドも4%台半ばまでは想定する必要があると予想しています。具体的な年度内のレンジは3.5%から4.6%です(図表11参照)。

ーー内田さんのメインシナリオでは米10年国債の利回りは今年度4%前後で推移するという見立てで、現状よりもあまり大きくは下がらないという感じですね。

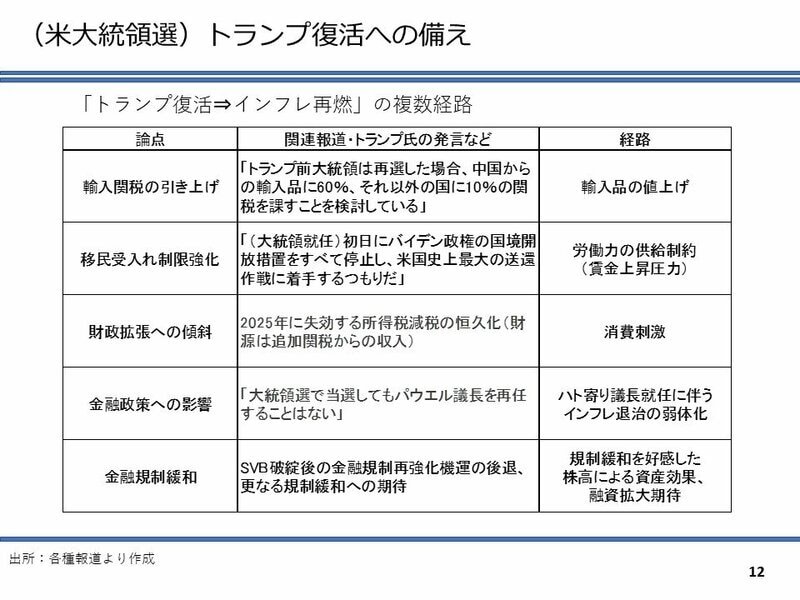

2024年のリスクシナリオ「もしトラ」に関してーー最後に話題を少し変えて、2024年のリスクシナリオとして「もしトラ」について伺います。11月の米大統領選挙は民主党のバイデン大統領と共和党のトランプ前大統領の争いになるようです。前回2020年と同じ構造です。今からトランプ大統領が復活した場合の予想をするのは難しいですし、同時に実施される上下両院の選挙結果も政策に影響を与えるのでこちらも不確定要因になりますが、トランプ候補の政策は法人税引き下げやFRB議長のハト派への交代、保護主義的な通商政策、移民流入の阻止、といずれもインフレを押し上げる方向にあるようです。長期金利上昇による円安ドル高の進展などがあるのでしょうか。「もしトラ」の市場へのインプリケーションをどうみればよいのか?この点について内田さんのご意見を伺えますか?

内田:ご指摘の通り、「もしトラ」時の最大のリスクはインフレ再燃でしょうね。波及経路は今の4点に加え、規制緩和などトランプの返り咲きを好感した株高による資産効果もインフレに波及すると考えられます(図表12参照)。 この場合、米長期金利は総じて上昇する可能性が高く、特に法人税引き下げなどは米国の財政悪化を想起させることから、いわゆる悪い金利上昇といった要素も含まれることを想定する必要があります。

ただ、米ドルは基軸通貨ですから、たとえ悪い金利上昇でも為替市場では素直にドル高で反応する可能性が高いとみています。昨年の夏場の長期金利上昇もリスクプレミアムの上昇を伴った側面が指摘されましたが、やはりドル高でした。

一方、トランプが大統領就任後に保護主義的な政策を掲げるとすれば、ここ数年で大きく下落した円相場について何らかの注文が入る可能性も否定できません。今、日本は米国からみれば6番手の貿易赤字相手国で、決して優先順位が高くありませんが、通貨の減価率に着目すると、中国人民元を上回っています。こうした政治的な側面で言えば、円高リスクがある点にも注意が必要です。

ーー「もしトラ」のベースシナリオはインフレ再燃、金利上昇による円安ドル高のようですが、トランプが交易条件の悪化を念頭に円相場に注文を付けてくるというリスクもあるのですね。しかし、円安を是正しろと言われてもファンダメンタルズな要因が背景にあるので日本政府としても対処のしようがないですね。

本日は多岐にわたる話題に関し貴重なご意見を頂戴しありがとうございました。企業年金を主体にした読者の皆さまにも、今日の内田さんのお話は今後の市場動向を考える上で大変参考になったと思います。改めてお礼申し上げます。

3月米雇用統計発表後の追加インタビュー内田教授とのインタビューを実施した当日の夜に市場が注目していた3月の米雇用統計が発表された。非農業部門雇用者数が30万3千人増と予想の21万4千人を大きく超える伸びとなり、失業率は3.8%、平均時給は前月比0.3%増でこれらはいずれも市場予想通りであった。

これを受けて債券市場では年内の利下げ観測が後退し債券が下落、10年債利回りは4.40%に上昇した。為替市場では円は対ドルで一時151円75銭まで下げる場面もあったが、介入に対する警戒感も強く152円を上抜けることはなかった。一方、株式市場は景気楽観論が強まり反発した。予想を大きく上回る雇用統計であったこともあり、内田教授には翌週追加でインタビューをお願いした。

ーー先週は広範囲にわたる貴重なお話をいただき、ありがとうございました。3月の米雇用統計は予想を大きく超える強い数字でした。為替市場では介入警戒感もありドル円が152円台に達することはありませんでしたが、FRBの利下げの行方を含め追加で質問させていただければと思います。まずは今回の強い雇用統計の意味するところを伺えますでしょうか?

内田:非農業部門の雇用者数は予想対比、大幅に増加しており、労働参加率が上昇する中にあっても失業率が低下するなど、強い結果だったと言えます。

ーーFRBの6月利下げ開始については可能性が低下したようですが、年後半のどこかで利下げを開始するというのがメインシナリオと考えられるでしょうか?

内田:はい。平均時給の伸びは予想通りで、前年比の伸びも4.1%と1月以降、徐々に縮小しています。これは、賃金の先行指標である自発的離職率やアトランタ連銀の賃金トラッカーと整合的です。従って、引き続きメインシナリオはインフレの減衰に伴う利下げシナリオです。もっとも、目標に向かってインフレ率が低下する自信を持つには時間を要するとみられます。利下げ開始時期が6月より後ずれする結果、年内の利下げも2回にとどまる可能性が高くなったと評価します。目先、やはりドル円のリスクはドル高円安サイドです。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。

外部リンク

この記事に関連するニュース

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

“大接戦”の米大統領選、為替市場への影響は?…2025年前半までが「外貨の仕入れ時」といえるワケ【投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 6時0分

-

円安の終わりの始まりか? 今夜の米雇用統計で大波乱も

トウシル / 2024年11月1日 10時13分

-

日銀が「円安放置」するなら、来月のドル/円は160円台も?

トウシル / 2024年10月31日 9時43分

-

日本の政治、為替もこの2週間が正念場!

トウシル / 2024年10月30日 16時0分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2自然界最強「ミノムシの糸」を製品化、スポーツ用品や自動車に活用へ…興和「化学繊維に代わる存在に」

読売新聞 / 2024年11月25日 10時50分

-

3"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

4「寿命半分」を掲げた電車、登場30年超で〝再就職〟できる秘訣は? JR東日本209系、置き換え用車両も判明 【鉄道なにコレ!?】第68回

47NEWS / 2024年11月25日 10時0分

-

5ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください