新NISAで“買えない”のはどんな商品? その理由とともに解説

Finasee / 2024年6月3日 11時0分

Finasee(フィナシー)

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISAのキホン知識からオススメ商品&組み合わせ方、アフターフォローまで解説した篠田尚子著『FP&投資信託のプロが教える新NISA完全ガイド』の一部を特別に公開します(全2回/本記事は前編)。

※本記事は篠田尚子著『FP&投資信託のプロが教える新NISA完全ガイド』(SBクリエイティブ)から一部を抜粋・再編集したものです。

新NISAは「使いながら増やす」ための制度NISAとは、毎年一定金額内の範囲で投資信託や株式などの金融商品に投資し、利益が出た場合、通常20.315%かかる税金がまるまるゼロになる制度のことです。

「投資」によって得られた利益が「非課税」になることから、正式名称を「少額投資非課税制度」といいます。一定の条件下で購入した商品について税優遇が受けられるという意味では、空港などの免税店をイメージするとわかりやすいかもしれません。NISAは、日本に住民登録している成人に与えられた、非課税口座保有の「権利」です。「義務」ではなく、あくまでも「権利」なので、そもそも利用するかどうか、また、いつから新NISAを始めるかというのも自由です。2023年末をもって新規口座の受付が終了した、旧制度の「一般NISA」、「つみたてNISA」、「ジュニアNISA」は、いずれも期間限定の制度として始まり、非課税期間の終了時期が決まっていました。そのため、「1日でも早く始めたほうが得」というメッセージが主流になっていました。しかし、2024年から始まった新NISAは、制度自体が恒久化され、非課税期間も無期限化されたことで、いつ始めてもよい制度に生まれ変わったのです。

2023年半ば頃から、世間では新NISAに関する情報が急激に増えました。街の書店でも、関連書籍が店頭に多数並んでいます。新NISAに関心を持ち活用しようとすること自体は、もちろん私も賛成ですが、少し気になっていることがあります。

私は、ファイナンシャルプランナーであると同時に、ファンドアナリストという投資信託の分析の専門家として20年近くキャリアを重ねてきました。現在は、金融機関に所属しながら個人投資家向けのセミナーに登壇したり、各種メディアを通じて情報発信を行ったりするほか、有識者のひとりとして運用会社の外部アドバイザーも務めています。そんな私の視点から見ると、新NISAについて理解が十分ではなかったり、画一的な情報ばかりが広まったりしていることが散見されます。

新NISAでは、「使いながら増やす」ことを前提に、非課税枠が大幅に引き上げられただけでなく、投資できる商品も豊富に用意されています。つまり、それだけ多種多様な使い方ができるようになったということです。多種多様な使い方ができるからこそ、正しい知識を持つことがより重要になります。本書では、新しく生まれ変わったNISA制度に合った投資信託の選び方と組み合わせ方、さらにはアフターフォローまで、たっぷりご紹介しています。また、近年、商品の選択肢が増え、使い勝手がよくなったETF(上場投資信託)についても、具体的な商品名とともに解説しています。

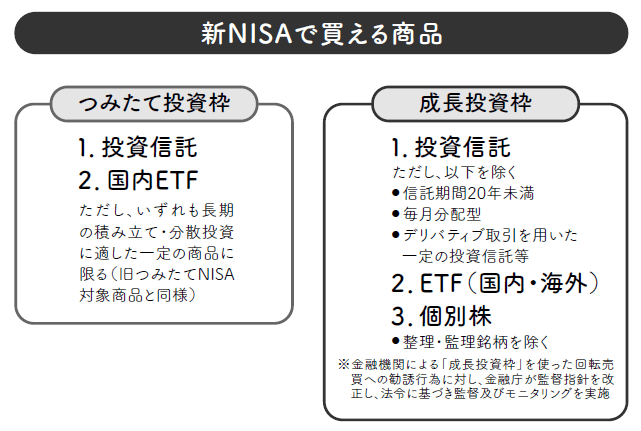

「つみたて投資枠」と「成長投資枠」、対象商品のポイント新NISAでは、つみたて投資枠と成長投資枠で購入できる商品が異なります。

長期資産形成を想定した「つみたて投資枠」は、その名の通り、買付方法が積み立てに限定されています。また、対象商品も、金融庁が定める基準を満たした「長期」「積み立て」「分散」投資に向いた投資信託とETF(上場投資信託)に限定されています。具体的に言うと、株式の組み入れ比率が高いインデックス型やバランス型の商品が中心です。債券のほか、リート(不動産投資信託)や金(ゴールド)などの代替資産は対象外です。

対して「成長投資枠」のほうは、非課税枠が最大1200万円と額が大きく、かつ一括投資も選択できます。多様な投資家のニーズに応えられるよう、「つみたて投資枠」の対象商品に加え、幅広いリスクレベルの投資信託とETFが用意されています。

また成長投資枠では、個別株式とリート(不動産投資信託)も対象です。個別株に関しては日本の取引所に上場する銘柄だけでなく、海外の株式市場に上場する銘柄も一部対象になっています。ただし、ETFを含む上場株式は、証券会社でないと取引できません。

拡大画像表示

拡大画像表示

では、新NISAで購入できない商品にはどのようなものがあるでしょうか。

新NISAでは、つみたて投資枠、成長投資枠ともに、長期投資に適さない商品、投機的な取引を誘発する恐れがある商品は、対象からあらかじめ除外されています。投資信託では、毎月分配型(複利効果が得られにくく、非課税メリットを最大限に享受できない可能性がある)や、高レバレッジ型(先物などを活用し、投資元本を上回る成果を目指す反面、損失も大きくなる可能性がある)は、対象外です。また、設定から償還までの年数(信託期間)が20年未満の投資信託も除外されています。言い換えると、新NISAで購入可能な投資信託は、最低でも20年以上の運用期間があるということです。なお、投資信託の信託期間は、運用会社が届出を行うことで延長ができます。個別株では、上場廃止の恐れがある管理銘柄、上場廃止が決定した整理銘柄も対象外です。これらの銘柄は、長期投資に適さないだけでなく、投機的な取引につながる可能性が高いためです。なお、金融庁のウェブサイトには、対象商品の基準の注釈として次の文言も記載されています。

金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督

指針を改正し、法令に基づき監督及びモニタリングを実施

この文言が何を意味するかというと、金融機関が手数料稼ぎを目的として必要以上に商品の売買を推奨しないよう、一定のルールが設けられている、ということです。これも、投資家が安心して制度を利用できるようにするためのセーフティーネットのひとつです。

旧制度同様、新NISAも今後、改良が加えられることは十分に考えられます。反対に、制度の意図に反した利用方法が目立つようなことがあると、対象商品の基準や取引ルールが厳格化される可能性も否定できません。長期にわたって付き合っていく制度だからこそ、制度がつくられた背景も含めて理解することが大切です。

●後編【ETFと投資信託はどう違う? 新NISAでの賢い使い分け方は?】で、新NISAでの投資信託とETFの賢い使い分けについて解説します(6月10日公開予定です)。

***

篠田尚子著『FP&投資信託のプロが教える新NISA完全ガイド』(SBクリエイティブ)

篠田 尚子/楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』『FP&投資信託のプロが教える新NISA完全ガイド』(ともにSBクリエイティブ)。

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

新NISAの成長投資枠で投資信託を買うか、高配当株やETFを買うか悩んでいます

オールアバウト / 2024年11月15日 12時20分

-

PayPayアセット事業終了→一部投資信託、繰上償還の衝撃。NISAで長く付き合える投信を選ぶために絶対見るべき“ある数字”

Finasee / 2024年11月13日 16時30分

-

「新NISA」のために、普段使ってる銀行で口座を開設。友人から「証券会社のほうが良い」と言われたけど、普段使っている口座なら窓口が1つでラクじゃないの? 悩んだ場合の“判断ポイント”を解説

ファイナンシャルフィールド / 2024年10月27日 5時10分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください