岡崎良介氏による経済徹底分析 S&P500は大丈夫?小売売上高から見る米国経済の今後とは

Finasee / 2024年5月23日 7時0分

Finasee(フィナシー)

小売売上高が大きく下がってきたという点が注目ポイントになります。小売の統計は本来ぶれやすいものです。例えば、イースターやセールの有無、日並びの関係、気温などの影響を受けます。CPIのぶれは0.1程度ですが、小売統計は1%程度ぶれるのが普通です。とは言え、4月は予想より悪く、その理由を深掘りする必要があるでしょう。

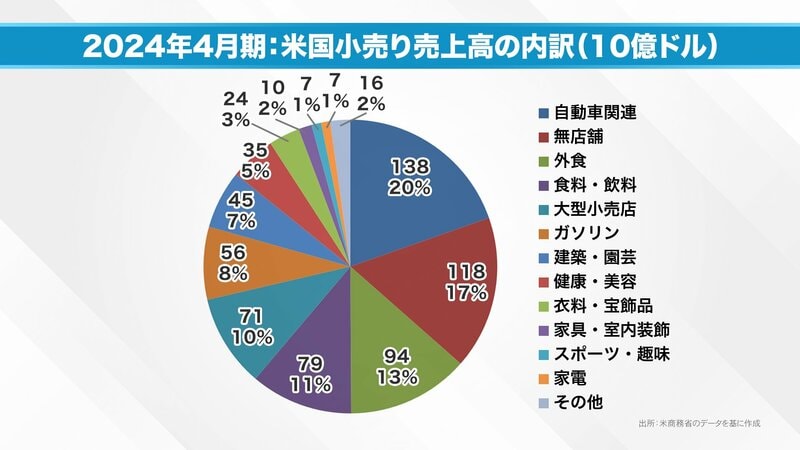

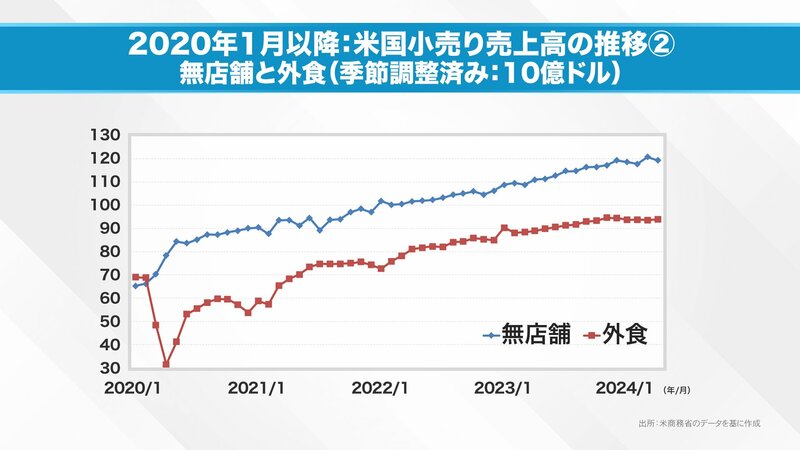

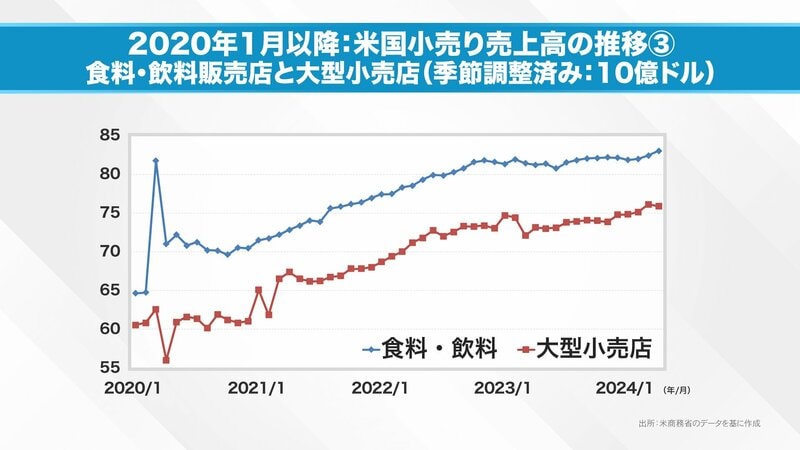

米国の小売は1カ月で約7000億ドルの規模です。内訳は、自動車関連が20%の1380億ドル、無店舗(Amazon等のEC)が17%、外食が第3位、食料飲料が第4位、大型小売店が第5位です。上位5つで全体の3/4を占めます。

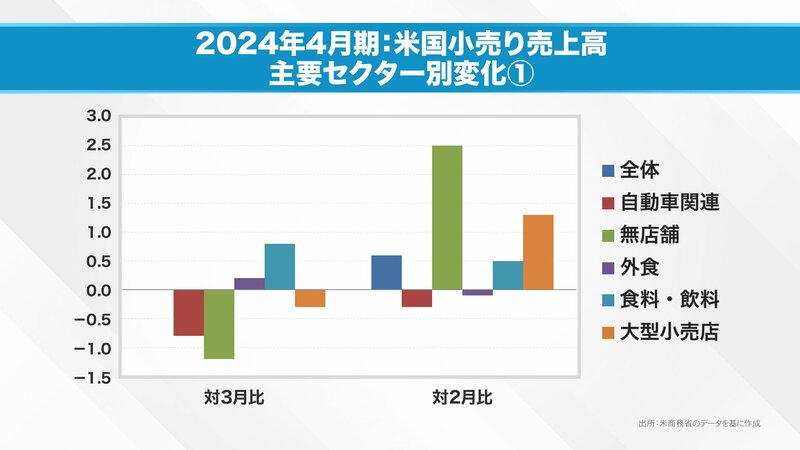

主要5品目(自動車、無店舗、外食、食料飲料、大型小売店)と全体の小売売上高を比較してみました。全体は3月と比べてフラットでしたが、自動車売上高の低迷と、8%の伸びを続けてきた無店舗の売上高が1.2%減となったことが足を引っ張りました。外食はほぼフラット、食料飲料と大型小売店もマイナスでした。また、景気の先行指標として注目されてきた建築資材、家具・室内装飾、スポーツ・趣味関連の売上高は、この1年ほど下がり続けています。

これらの数字は名目値であり、インフレ分が含まれています。3月から4月にかけてのインフレは約0.3%だったため、実質ベースでは4月の小売売上高は良くありませんでした。

2月と比べると、全体ではまだプラスでしたが、自動車は2月よりマイナスでした。自動車は高額な上、ローンを組むことが多いため、金利上昇の影響を受けやすいです。一方、無店舗は2月から大きく伸びており、3月に多く使ったと考えられます。外食は2月よりマイナス、大型小売店は無店舗と同様の動きでした。

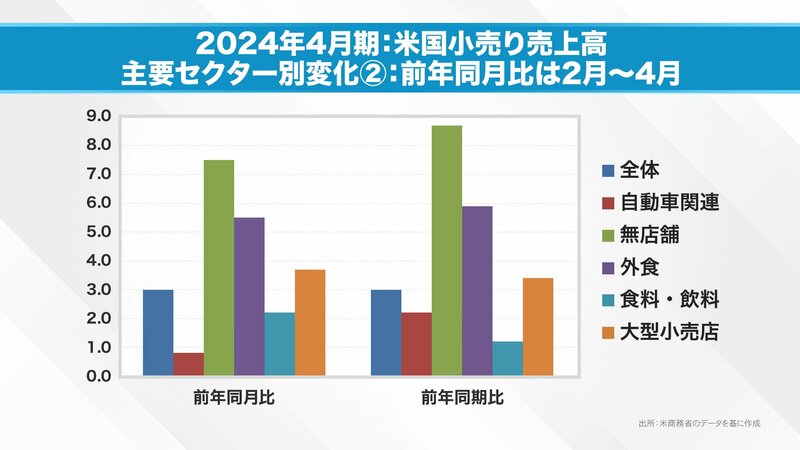

この数値を昨年と比べると、全体で3%、無店舗で7.5%の伸びで、前年同期比で見ても同じような推移でした。消費の絶対量は落ちていないと言えますが、物価上昇を差し引くと実質ベースではほぼフラットになったと見られます。

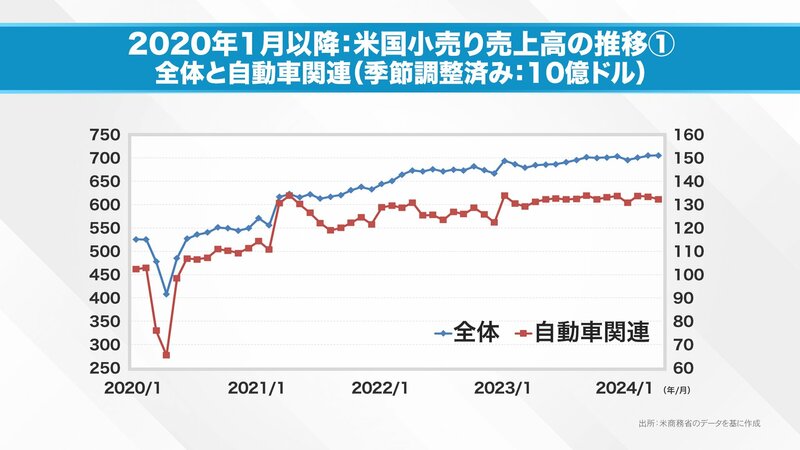

続いて、個別の項目についても分析してみましょう。全体と自動車の売上高を比較すると、全体は緩やかな伸びを示しており、ここのペースから見ると伸びは鈍ったものの、まだプラスの方向にあります。3月から4月はフラットでしたが、自動車はこの辺りで頭打ちになっており、これ以上は伸びなくなっています。

次に無店舗と外食ですが、無店舗は若干落ち込みましたがトレンドとしては横ばい、外食もこの半年ほどはフラットになってきており、景気の鈍化が見られます。

最後に食料と飲料は一応プラスにはなっていますが、ここ最近は節約志向が始まり、物価上昇の影響を受けていると考えられます。大型小売店は、おおむね無店舗と似たような動きをしていると思われます。

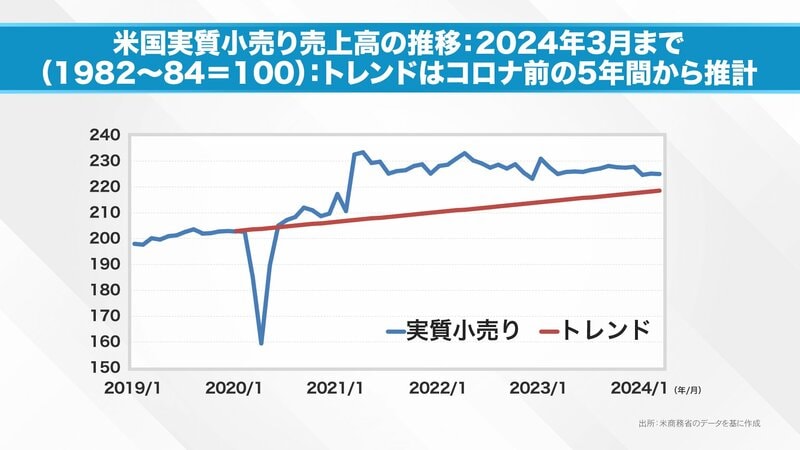

商務省のデータでは、物価を差し引いた実質小売売上高も公表されています。これは実質GDPを算出するために使われるデータです。実質小売売上高はほぼフラットからマイナス方向に向かっています。パンデミック前のトレンドと比較すると、コロナによる消費抑制の後、リオープンと給付金で過剰消費が生まれましたが、それも一巡し、元のトレンドに収まりつつあります。4月のデータが加われば、さらにトレンドラインに近づくと予想されます。

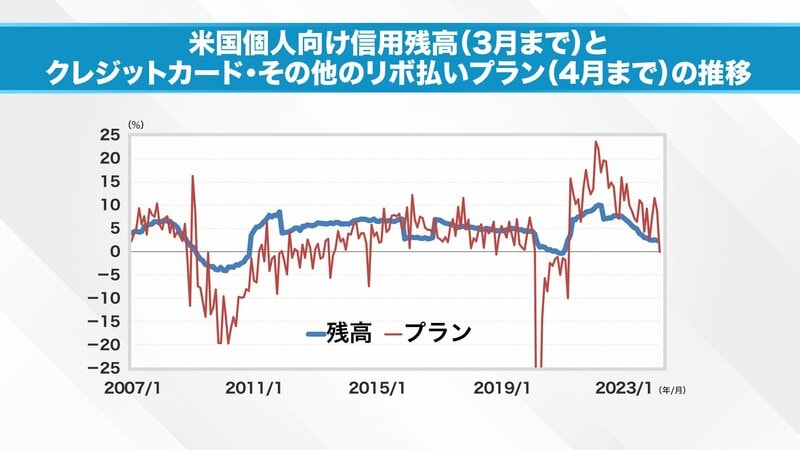

過剰消費を支えている要因が信用残高です。個人向け信用残高は約5兆ドルあり、金融危機時に落ち込んだ後に回復し、年5%程度の伸びを示してきました。コロナ禍で再び落ち込み、リオープン後に急上昇しましたが、現在は伸びが鈍化し、プラスながらもゼロに近づいています。マイナスに転じれば不況入りすることになります。

クレジットカードなどの与信枠の設定も景気に応じて増減しますが、4月にはこの与信枠がゼロになり、マイナス方向に向かう兆しが見られました。これは小売統計が弱含んでいる裏返しと言えます。

余剰貯蓄の減少、消費者の節約志向、与信枠の上限到達という3つの観点から、4月の小売統計の弱さを説明できます。この傾向が5月、6月と続けば、成長が大きく抑制される可能性があります。成長抑制はインフレ鈍化に効果がありますが、マイナス成長になれば不況入りです。FRBにとって利下げのタイミングの判断が難しくなってきました。大統領選挙を控え、早めの対応が求められるかもしれません。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと5月18日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

「マーケット・アナライズ Connect」全国無料放送のBS12 トゥエルビで隔週土曜あさ6時~放送中金融ストラテジストの岡崎良介と、証券アナリストの鈴木一之が、毎週、株式市場や金融トピックスに精通したゲストを迎えて、投資未経験者から上級者まで、投資情報を必要としたあらゆる人たちを対象にマーケット情報をお送りします。

外部リンク

この記事に関連するニュース

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

-

10月の米小売売上高は前月比0.4%増と2カ月連続増加、自動車やフードサービスが寄与(米国)

ジェトロ・ビジネス短信 / 2024年11月18日 14時0分

-

トランプ大統領2期目決定を受けた市場の動きを読み解く。結局株は上がるのか、それとも!?

Finasee / 2024年11月14日 13時0分

-

米大統領選挙後の長期金利の動向を読み解く。4パターンのシナリオとは?

Finasee / 2024年11月5日 13時0分

-

衆院選後の株価は上がる、下がる? 過去10回の選挙結果から今後の見通しを予測

Finasee / 2024年10月28日 13時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

3年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

4異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください