「年収はそのまま」でも「お金に関する満足度をアップ」させる4つの方法

Finasee / 2024年6月6日 18時0分

Finasee(フィナシー)

FWBは年収によって差があるが、それだけじゃない?

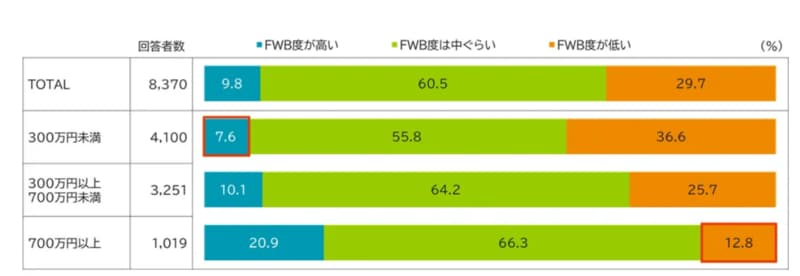

図表1 年収とファイナンシャル・ウェルビーイング度の関係

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*わからない、答えたくない除く

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*わからない、答えたくない除く

まずは年収とFWBの関係からです。同調査では、「現在や将来の生活に対する経済的な満足度」を10段階で評価して、スコアが一定以上の人を「FWBが高い」としています。

結果、「年収が高いグループほどFWBが高い」と回答した人の割合が高いことがわかりました。一方で「年収が高くてもFWBが低い」、あるいは「年収が低くてもFWBが高い」と回答した人もそれぞれ1割前後にのぼるなど、同じ年収グループでもFWBに違いがみられます。このことから「年収以外の要因もFWBに影響を与えている」と思われます。

そこで同調査では、FWBを高めるには「年収や資産以外にも家計での行動が重要となる」としたうえで、FWBを実現するための4つのステップ(①学ぶ、②把握、③相談、④行動)を提示しています(下表参照)。各ステップでどのような意識や行動の違いがあるのかがわかれば、私たちも参考にできそうですね。

図表2 ファイナンシャル・ウェルビーイング実現のための4つのステップ

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

FWBが高い人は「金融教育」を受講し「現状把握」を行う?

それではFWBが高い人の特徴をみていきましょう。まずは1つ目の「学ぶ」から。同調査によれば、FWBが高いグループほど金融教育を受けた人の割合が高く、特に社会人になってから金融教育を受けたケースではその差が顕著でした。金融リテラシー向上のため教育の重要性が叫ばれる昨今ですが、FWBにおいても教育に一定の効果が期待できそうです。

図表3 金融教育の経験有無(年収700万円以上)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

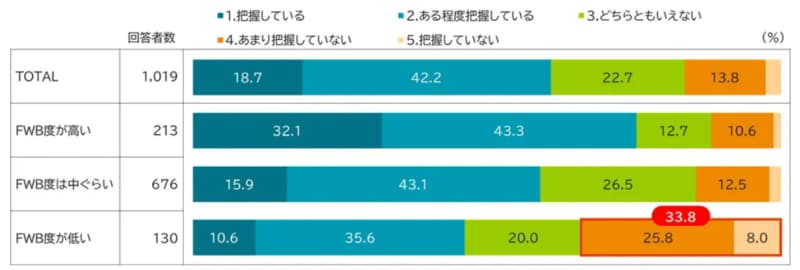

2つ目の「把握」はどうでしょうか。同調査によると、1カ月の収支を把握していないと回答した人の割合はFWBが低いグループで高く、FWBが高いグループの2倍以上にのぼることがわかりました。また、万が一に備えた生活資金や、公的年金の水準感についても、準備・イメージできていないという回答はFWBが低いグループで顕著です。FWBが高い人は現状をしっかり把握することで、将来への漠然とした不安を和らげているのかもしれません。

図表4 1カ月の収支を把握しているか(年収700万円以上)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*5.0%未満はグラフ内表記省略

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*5.0%未満はグラフ内表記省略

FWBが高い人は「専門家」を活用し、「資産形成」に取り組む?

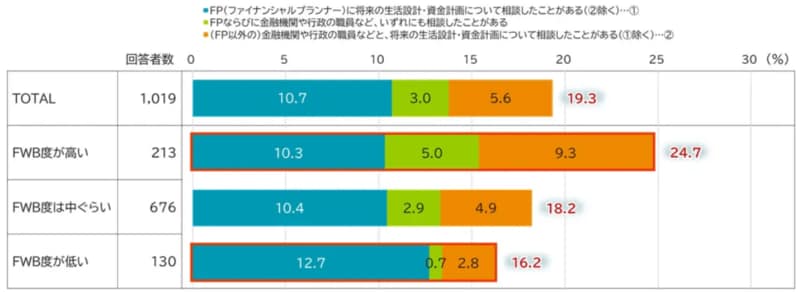

続いて3つ目の「相談」では、FWBが高いグループほどファイナンシャルプランナーなど外部の専門家に相談すると回答した人の割合が高いことが同調査からわかりました。将来設計の重要性はわかっていても、ライフステージごとにさまざまな要因が絡むことから、自分の知識だけでは限界を感じる人もいると思います。FWBが高い人は専門家をうまく活用することで、一人で悩みを抱え込まないように工夫しているのかもしれません。

図表5 将来設計における外部知見の活用(年収700万円以上)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)

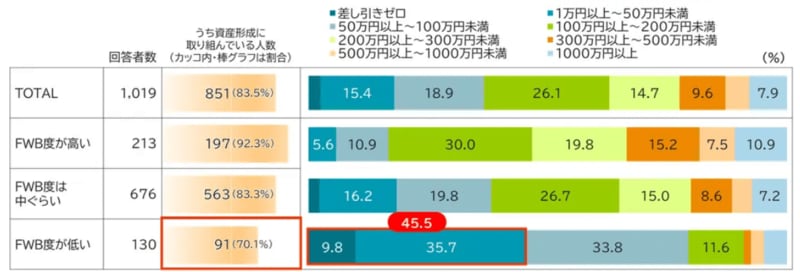

最後は「行動」です。今年から新NISAも始まり、既に資産形成に取り組んでいる人もいるかと思います。しかし同調査によれば、FWBが低いグループほど資産形成に取り組んでいる人の割合やその金額は低い傾向があります。またリスク資産をもっていない人やライフプランを立てていない人の多さでも、FWBが低いグループで顕著でした。FWBが高い人は、「学ぶ」「把握」「相談」にとどまらず、それらを踏まえて実際に「行動」まで結びつけているようです。

図表6 「資産形成に取り組んでいる人数」ならびに「取り組んでいる人の年間資産形成額」(年収700万円以上)

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*5.0%未満はグラフ内表記省略、わからない、答えたくない除く

出所:「住まいと資産形成に関する意識と実態調査」(2024年)*5.0%未満はグラフ内表記省略、わからない、答えたくない除く

たとえ今は年収や資産が少なくても、早いうちからFWB実現のためのステップを繰り返すことで意識を高めることができるかもしれませんね。

アンケート調査概要

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2024年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2024年1月

(5)サンプルサイズ:10,948

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

今どき夫婦のマネー事情を探る、「節約しない」「無駄遣いする」お金が原因で2割の夫婦が離婚危機を経験

Finasee / 2024年11月21日 19時0分

-

進む物価高でも…。20代~40代「1000万円以上」貯金率が3年連続増 食費、光熱費を削って20代は貯蓄、40代は投資に励む実態

Finasee / 2024年11月11日 13時0分

-

ミドルシニア世代の投資意識調査 「アメリカ大統領選挙の動向」注目集まる

Finasee / 2024年11月8日 12時0分

-

20代の持ち家率が過去最高を記録! Z世代への意識調査から、そのワケを読み解く

Finasee / 2024年11月7日 8時0分

-

【40代】ほしい金融商品ランキング! やっぱりみんな“定番”が好き? 目標はいくら?気になる実態は意外?納得?

Finasee / 2024年11月6日 12時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください