新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

Finasee(フィナシー)

気がつけば、新NISA制度が始まってはや半年が経過した。

筆者も、約1年前に概要が固まってからは、新NISAをテーマにさまざまな場所で講演を行ってきたが、ここに来て参加者から寄せられる質問の傾向に変化が出てきているように感じる。

とりわけ最近目立つのが、「旧NISAで保有する商品を売却して利益を確定すべきかどうか」という内容である。ネット証券を中心にNISAの口座数と積立件数が飛躍的に増加し始めた2020~2021年ごろに投資を始めた人の多くは十分な含み益が出ているとみられ、「さて、どうすべきか」と迷うのも無理ははい。

結論から申し上げると、20%程度か、それ以上の含み益が出ているなら、解約(売却)して利益を確定させても良い。というのも、旧制度で購入、あるいは、積み立ててきた商品を非課税で保有できる期間にはタイムリミットがあるためだ。

旧NISAの非課税期間には「タイムリミット」がある旧NISAの一般NISAは投資をした各年から数えて5年、つみたてNISAは20 年間、非課税で運用を継続できる。つまり、制度の最終年にあたる2023年の購入分は、一般NISAで最長2027年まで、つみたてNISAで同2042年まで非課税で商品を保有し続けることができる。

いずれも、非課税で継続保有できる期間に猶予はある。しかし、いずれは終了するため、一定程度のリターン(含み益)が発生している場合は、非課税期間の満了を待たずして売却し、新NISAの投資原資に充てるなどしてもよいだろう。先述した通り、売却の目安となるリターンの水準は、おおむね20%程度と考えるとよい。

「まだ猶予がある」と安心して、うっかり旧制度の非課税保有期間を過ぎてしまうと、保有商品は課税口座へ払い出されることになる。その場合の取得単価は、非課税期間最終日の基準価額、もしくは、終値となる。含み益が出ていることに気付かずに課税口座に払い出されてしまうと、売却時に課税されてしまうため、非課税保有期間が2027年で終了する一般NISAを利用していた人は、特に注意が必要だ。

旧制度は、一度非課税枠を使ってしまったら、売却しても非課税枠が元に戻ることはなかったので、特につみたてNISAについては、「1日も早く積み立てを始めて、後はひたすらほったらかしておくべし」というメッセージが主流であった。積立投資を実践する上での心得としては正解だが、現実にはタイムリミットがあるということを心得ておいてほしい。

売却=利益確定も、時には必要そもそも、NISAは、配当を受け取るか、または、保有資産を売却して利益を確定することで初めて非課税の恩恵が受けられる制度である。確定拠出型年金は、掛け金を拠出していれば所得控除という形で継続的に税優遇を受けられるが、NISAは違う。究極的には、利益、または、配当が出ないと「意味がない」制度なのである。

2024年から始まった新NISAでは、非課税枠の「再利用」が認められるようになったため、成長投資枠については、必要に応じて保有資産を売却し、効果的にNISA枠を活用した方がよい。

ではここで、新NISAの非課税枠の「再利用」について触れておこう。

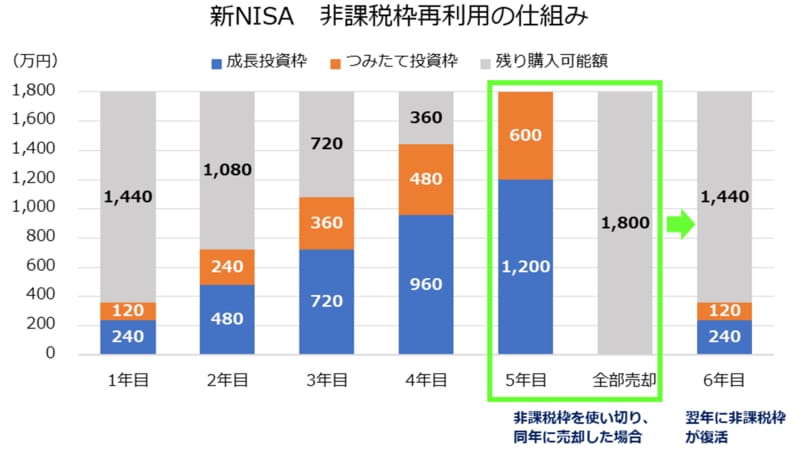

新制度では、1人あたり1,800万円の「生涯非課税限度額」が設定されている。この非課税限度額は、文字通り生涯にわたって利用可能で、「簿価(=取得価額)」で総枠を管理する。 旧制度は買付金額ベースで総枠が管理されていたため、保有商品の売却で空いた投資枠が復活することはなく、再利用もできなかった。先述した、「1日も早く積み立てを始めて、後はひたすらほったらかし」を実践するほかに選択肢がなかったのだ。

これが、新NISAでは、簿価管理を行うことで、保有商品の売却時に「簿価」が減少し、枠を再利用できるようになった。原則として、売却した翌年には投資枠が復活するため、運用商品の見直しや、まとまったお金が必要になったタイミングで引き出すことも含め、ライフイベントに合わせて「使いながら増やす」ことが可能になったのである。

●「非課税枠の再利用」とは?

筆者作成。クリックすると、拡大して見られます。

筆者作成。クリックすると、拡大して見られます。

このように、今後、恒久化された新NISAと長く付き合っていく上では、成長投資枠を中心に、保有資産の売却についても適宜検討していくことが重要だろう。

何より、必要に応じて保有商品を売却して利益を確定させることは悪いことではない。売却した資金を別の商品の投資資金に充てれば、それもまた投資の「複利効果」といえる。

最後に、保有資産を売却する際のヒントと注意点を紹介しておこう。

NISAで保有できる投資信託、ETF(上場投資信託)、個別株はいずれも、全額だけでなく、部分的に売却することもできる。一気に売却することに抵抗があるなら、「まずは半分だけ」や、「含み益相当分だけ」など、部分的に売却を検討しても良いだろう。

なお、積み立てのように同一銘柄を同じ口座で複数回に分けて購入していた場合、原則として取得(購入)日が古いものから順番に売却される(これを先入先出法と言う)。直近に購入したものを先に売却したり、特定の年月に購入したものを指定して売却したりということはできないため、この点は注意してほしい。

篠田 尚子/楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』『FP&投資信託のプロが教える新NISA完全ガイド』(ともにSBクリエイティブ)。

外部リンク

この記事に関連するニュース

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

【新NISA】複数口座の同時開設はできる?新NISAで口座開設をする前に知っておきたい「ルール」とは

Finasee / 2024年11月22日 8時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

あなたはどのタイプ? NISAを始めたいけれど「始められない理由」5つ

MONEYPLUS / 2024年11月5日 7時30分

-

S&P500に約4年間積み立て「値上がり値下がりは、なんなら見ない」35歳・年収550万円男性のメンタル術とは

オールアバウト / 2024年10月28日 6時10分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください