「50代は投資してはいけない」女性を失望させた有名投資系ユーチューバーの真意

Finasee / 2024年6月19日 18時0分

Finasee(フィナシー)

「定年も近いのに、今から投資してもいいのでしょうか?」

ファイナンシャル・プランナーの鬼塚祐一さんの元には、50代からこんな相談が多数寄せられます。 老後を堅実に生きるために、「50歳からは投資よりも貯蓄」という考えにとらわれ、なかなか踏み出せないようです。

そんな悩みに鬼塚さんは「まったく遅くはない」と答えます。実際に50代から投資を始め、成功した多数の例を見てきたからです。50代からおすすめの投資手法を4回に分けて解説してもらいます。今回は、50代ならではの注意点についてです。(全4回の1回目)

※本稿は『50歳ですが、いまさらNISA始めてもいいですか?』から一部抜粋・再編集したものです。

50代以降は投資するべきではない?「50代以降の人は、投資なんてしないで節約して質素に暮らすべき」

この投資系ユーチューバーの言葉を聞いたある女性から、「もう、すでに私は節約しているし、これ以上何を節約すればいいのですか? 50代以降は人生を楽しむことを諦あきらめないといけないんですか?」と、私は相談されました。

50代以降は投資をするべきではないという考え方は、実は、そのユーチューバーだけではなく、多くの投資系インフルエンサーが発信しています。 それでは、なぜ50代以降は投資をしてはいけない、するべきではないと彼らは主張しているのでしょうか。その理由は、彼らが推奨している金融商品の特徴にあります。

「エスピー500」と「オルカン」の功罪50代以降は投資をするべきでないという意見を持っている人がすすめている銘柄は、たいていS&P500かオールカントリーという2つの投資信託です。確かに、50代以降の人がこれらだけを買って資産形成をするのは、あまりおすすめできません。

S&P500とは、米国株式で運用する投資信託の1つです。 略してエスピー500とも呼ばれることがあります。 一方、オールカントリーは、全世界の株式で運用する投資信託の1つで、オルカンと略されることがあります。どちらも長期的に見ると高いリターンが期待できる投資信託だと言われています。

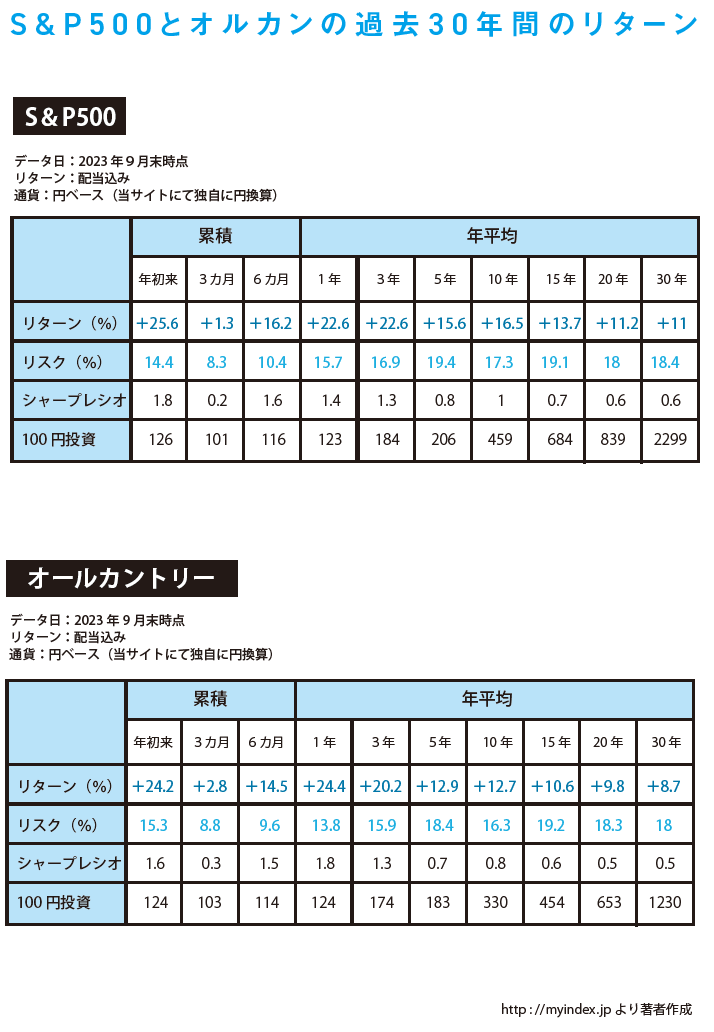

過去30年間のリターンを見てみましょう。

表の一番右側、30年の年平均のリターンのところをご覧ください。プラス11%と書いてありますよね。これは、どういう意味かというと、S&P500の過去30年間の年平均リターンが11%だったということです。 年利11%というのはすさまじい数字だと思いませんか?

オールカントリーのほうを見ると、30年間で年平均8・7%と書いてあります。これもかなりすごい数字です。 この2つの商品のリターンがどれだけ高いかを、もっと具体的に理解していただくために、銀行の定期預金の金利と比較してみましょう。

銀行の定期預金の金利がどれくらいかご存じですか? ものすごく低いというのは、なんとなくわかりますよね。 現在、多くの銀行の金利はなんと年0・002%しかありません。1年間お金を預けてもそれだけしか増えないのです。それに対して、S&P500は11%、オールカントリーは8・7%ですから、前者は銀行の金利の5500倍、後者は4350倍ものリターンが得られるということになるのです。 いかがでしょうか? この2つの商品のリターンがいかに高いか、ご理解いただけたかと思います。

年平均11%という高利率の裏側に潜む罠ここまで読むと「今すぐその2つを買いたい!」「50 代以降でも買ったっていいじゃないか!」と思うかもしれません。 ですが、ちょっと待ってください。 投資信託と銀行の定期預金には、大きな違いがあります。 それは、投資信託には元本保証がないということです。 つまり、投資したお金が減ってしまうリスクがあるということです。増えるときは増えるけれども、相場が暴落したりなどした場合は、元本割れを起こしてしまう可能性があるのです。

60%の下落を取り戻すために必要なリターンは?S&P500やオールカントリーには、どれだけのリスクがあるかご存じでしょうか? 例えば、2008年にリーマンショックという金融危機がありました。 100年に一度の金融危機と呼ばれるほど大きな危機でした。 その当時、リーマンショックで、S&P500とオールカントリーがどれだけ下落したかというと……なんと約60%も下落してしまったのです。

仮に、S&P500に1000万円投資していたとしたら、60%も価格が下落してしまったので損失は600万円です。つまり、あなたの資産は400万円に減ってしまうということです。 ではこの60%の損失を取り戻すには、どれくらいのリターンが必要だと思いますか? 「60%の損失を取り戻すんだから、60%のリターンが必要なんじゃないの?」 このように思ったかもしれません。でも、それは大間違いです。

実は、60%の下落を取り戻すには、60%のリターンでは足りません。 最初に1000万円だったものが60%下落して400万円になってしまったわけですから、400万円に対して60%のリターンがあったとしても、利益は240万円にしかなりません。 400万円に240万円の利益を足しても640万円にしかなりませんよね。全然、元の1000万円には届きません。100%のリターンがあっても400万円と利益の400万円を合わせて800万円ですから、まだ足りません。

では、400万円を1000万円に戻すために必要なリターンは何%なのか? それは、なんと150%ものリターンが必要になります。 150%で600万円の利益ですから、400万円と600万円を合わせて1000万円です。これで、ようやく元に戻ります。 つまり、60%の価格の下落を元に戻すには、150%のリターン、言い換えると2・5倍に増やさないといけないということです。

これが理解できると、リーマンショックの60%の下落というのが、いかに大きなリスクだったのかということがお分かりになると思います。 S&P500やオールカントリーのような商品には、こうした大きなリスクが潜んでいるのです。

年平均「11% 」の真相とは?年平均11%というリターンは、「毎年必ず11%増え続ける」という意味ではありません。その途中経過では、こういったリーマンショックのような大暴落もあったわけです。そして、良いときと悪いときを繰り返して、30年間という長い目で見たら平均11%のリターンだったということなのです。 「資産が年11%ずつ増えた」という意味ではないことに注意してください。

というわけで、投資には、どうしてもリーマンショックのような大暴落に遭遇する リスクが存在しています。いったん遭遇したら、その損失を取り戻すのに長い年月が かかることになります。

例えば、1950年から2017年のS&P500のデータを見ると、10年間保有していても元本割れしているケースもありました。このような背景があって「50代以上の人が投資をするのは危険。節約して質素に暮らすほうがいい」というのがユーチューバーやインフルエンサーたちの発言の真意なのです。

●第2回は【「オルカン」「S&P500」は分散投資じゃない? 50歳からは知っておきたい人気金融商品の弱点】で、投資信託のリスクを詳しく解説します。(6月20日公開予定です)。

50歳ですが、いまさらNISA始めてもいいですか?

鬼塚 祐一 著

出版社 フォレスト出版

定価 1,870円(税込)

鬼塚 祐一/ファイナンシャルプランナー

鬼塚FP事務所代表取締役。一級ファイナンシャル・プランニング技能士。大学卒業後、郵政事業庁での営業職を経て、女性向けのマネー講座を主催するFP事務所に転職。YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数11万人超。著書に『50歳ですが、いまさらNISA始めてもいいですか?』(フォレスト出版)。

外部リンク

この記事に関連するニュース

-

年収450万円「昇給はなかなか見込めず将来のお金の不安が強かった」会社員男性がオルカンとS&P500で積立投資を始めた理由

オールアバウト / 2024年11月21日 6時10分

-

「50代からの新NISAデビュー」は手遅れなのか…経済評論家が「まだ間に合う」と力説する理由と投資先の選び方

プレジデントオンライン / 2024年11月14日 16時15分

-

堅調な〈米国株〉か、成長に期待できる〈新興国株〉か…新NISA「人気投資先」の1位は?【ランキング】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 9時15分

-

20年前に「netWIN」に100万円投資していたら元本が9倍に!? 米ハイテク産業の力強さを反映したファンド

Finasee / 2024年10月31日 8時0分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください