日本で買える投資信託は約6000本…まず“足切り”するために見たい「ある数字」

Finasee / 2024年6月20日 8時0分

Finasee(フィナシー)

<!--td {border: 1px solid #cccccc;}br {mso-data-placement:same-cell;}-->今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、投資信託の基本的な知識と投資するファンドの選び方について解説した濱島成士郎著『証券会社が勧めた投資信託で100万円損しています! ハマシマさん、資産運用のコツを教えてください』の一部を特別に公開します(全4回/本記事は第1回)。

※本記事は濱島成士郎著『証券会社が勧めた投資信託で100万円損しています! ハマシマさん、資産運用のコツを教えてください』(ビジネス社)から一部を抜粋・再編集したものです。

日本で設定・運用されている本数は約6000本「投資信託で資産運用しましょう」言うは易し。いざ買おうとしても、その数の多さに啞然としてしまいます。

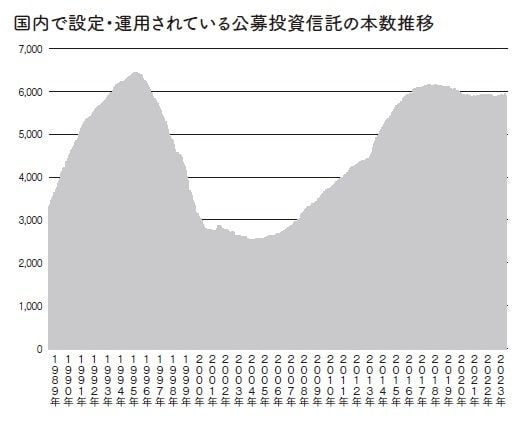

何しろ2023年10月末時点で、日本国内において設定・運用されている投資信託の本数は、5908本にもなるのですから。この数は東京証券取引所に上場されている企業の数をはるかに上回ります。

とはいえ一金融機関の窓口で5908本すべてが選べるわけではありません。投資信託は、投資信託会社と販売金融機関との間で契約を結んで取り扱われるものなので、契約がない商品は販売できません。そのため、金融機関によって取り扱い本数は違っていて、2000本くらいのところもあれば100本くらいのところもあるように、まちまちです。

したがって、投資信託でポートフォリオを組む場合は、ある程度取扱本数の多い金融機関に口座を開設することをお勧めします。

そのうえで、良質な投資信託を選べるよう、選択基準をきちんと知っておく必要があります。

拡大画像表示

拡大画像表示

仮に口座を開設した金融機関が2000本あまりの投資信託を扱っている場合、この選択基準を持っていないと、何を買ったら良いか迷ってしまい、なかなか一歩が踏み出せない可能性もあります。

もちろん、どの投資信託を買うかは個人の自由です。ただ、なかには絶対に買わないほうがいい投資信託というものもあります。それも含め、お客様側に立つ資産運用アドバイザーとしての選択基準を説明したいと思います。

選択基準1 純資産総額が極端に小さい投資信託は買わない6000本近い投資信託のうち、ある基準を用いて足切りをすると、買える投資信託の本数は一気に減らせます。それが「純資産総額」です。

前述したように純資産総額とは、投資信託に組み入れられている株式や債券などを合計した時価総額のことで、2つの要因によって増減します。

ひとつは組み入れた株価や債券価格の値動きです。組入銘柄が値上がりすれば純資産総額は増加し、逆に値下がりすれば減少します。

もうひとつは設定・解約による増減です。投資信託を購入する人がいれば、その資金で株式や債券を買い付けして純資産総額が増加します。逆に解約する人がいれば、株式や債券を売却して資金が出ていくため、純資産総額は減少します。

このように組入銘柄の値上がり・値下がりと、資金の流出入の掛け算によって、純資産総額は増減しているのです。

私が実際に投資信託を選ぶ場合、純資産総額が極端に少ないものは候補から外します。

実はこれだけで、買ってもいい投資信託を大幅に減らすことになります。

ここで多くの人が気になるのは、「それなら純資産額は最低いくらあればいいのか」だと思います。その基準として、まずチェックするのが繰上償還条項です。

繰上償還とは、信託期間終了前に運用が強制的に終了されてしまうことです。運用を継続するのが困難な状況、たとえば解約が相次いで資金流出が止まらなくなり、ポートフォリオが維持できなくなった場合に、受益者(購入者)から決を採ったうえで繰上償還が確定します。

繰上償還条項では、解約などによって受益権口数がどのくらいになった時に繰上げ償還されるか書かれています。その基準となる受益権口数が多くの投資信託において、30億口です。仮に1口あたりの基準価額が1円だとしたら、30億円が目安になります。1口あたりの基準価格が1.8円であれば、1.8円×30億口=54億円が繰上償還されるかどうかのギリギリの純資産総額になります。

これを厳密に考えるのであれば、受益権口数を計算しなければなりません。計算は簡単で、純資産総額を1口あたり基準価額で割れば算出できます。

実務上は、純資産額50億円以上を目安としています。ちなみに2023年9月末時点で運用されている追加型投資信託(いつでも購入可能なタイプのこと。決められた募集期間しか購入できないのは単位型投資信託)は全部で5770本です。このうち純資産額が50億円未満を削除すると、買っていい投資信託の本数は1532本まで減らすことができます。

拡大画像表示

拡大画像表示

ただし、例外が2つあります。ひとつは、運用がスタートしたばかりの投資信託です。こ場合は今後伸びる可能性もあるので、しばらく経過を見てからの判断としています。

もうひとつは、ファミリーファンド方式の投資信託で、「ベビーファンド」の純資産総額が小さい場合です。ファミリーファンド方式とは、投資家はベビーファンドと呼ばれる投資信託を購入しますが、実際の運用はマザーファンドと呼ばれる大元の投資信託でまとめて運用する方式のことをいいます。この場合は、ベビーファンドではなく、マザーファンドの純資産総額を確認することになります。

純資産総額が少ない投資信託は、繰上償還される可能性が相対的に高くなります。事実、業界大手の野村アセットマネジメントは将来的に運用ファンドの本数を半減させる方針を打ち出しました。その場合、純資産総額の小さい投資信託を中心に繰上償還されることが十分に考えられるのです。

長期的な資産運用を前提にして購入した投資信託が、ある日突然繰上償還されてしまったら、その時点で利益や損失が確定してしまいます。また、改めて投資信託を選び直す必要もあります。せっかくの長期投資が台無しになってしまいます。純資産総額が小さい投資信託は候補から外したほうが良いでしょう。

●第2回【投資信託の運用にとって、「マーケットの暴落」よりも困るのは「解約による資金流出」? その理由は…】では、2つ目の選択基準、投資信託の資金流出入について解説します。

***

『証券会社が勧めた投資信託で100万円損しています! ハマシマさん、資産運用のコツを教えてください』(ビジネス社)

濵島 成士郎/Wealth Lead 代表取締役

1965年、兵庫県生まれ。信州大学経済学部卒業後、新日本証券(現みずほ証券)に入社。資産運用や法人営業に従事し、横浜西口支店他4店舗の支店長を務めた後、独立。真にお客様の役に立つ金融サービスの提供を目指し、株式会社WealthLeadを創業。富裕層向けの資産運用を行なう金融資格の中でも、最難関の「シニア・プライベートバンカー」資格を保有。「お金のパーソナルコーチ」として、経営者や富裕層から絶大な信頼を得ている。近年は、人生100年時代を豊かに生きるをコンセプトに、お一人お一人に合わせたオーダーメイドの資産運用プランの提供にも尽力。

外部リンク

この記事に関連するニュース

-

「インデックスファンドはどの運用会社のファンドを買っても大差はない」は誤解

MONEYPLUS / 2024年11月20日 7時30分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

PayPayアセット事業終了→一部投資信託、繰上償還の衝撃。NISAで長く付き合える投信を選ぶために絶対見るべき“ある数字”

Finasee / 2024年11月13日 16時30分

-

「eMAXIS Slim 米国株式(S&P500)」が「グロソブ」を抜き、歴代最大の残高に。この2大爆売れ投信の“共通点”と“決定的な違い”は…

Finasee / 2024年11月6日 19時0分

-

投資信託新商品の取り扱い開始について

PR TIMES / 2024年11月2日 15時40分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください