住信SBIはなぜ強い? 上場で株価2.5倍 業界トップクラスの貸出とBaaS事業に強み

Finasee / 2024年6月13日 11時0分

Finasee(フィナシー)

住信SBIネット銀行は2023年3月、国内のネット銀行として初めて上場しました。金利が上昇したこともあり、上場後の株価は堅調です。2024年5月末の株価は2991円と、公募価格(1200円)から2.5倍に値上がりしました。

株価は好決算も反映していると考えられます。2024年3月期は大幅な増収増益を果たし、今期(2025年3月期)も最終増益を計画しています。

住信SBIネット銀行が好調な理由はなんでしょうか。事業内容と直近の業績から探ってみましょう。また住信SBIネット銀行が実施した短期プライムレート(短プラ)引き上げの影響も紹介します。

貸し出しは業界首位級…でも銀行業だけじゃない 異なる3つの収益源住信SBIネット銀行はSBIホールディングスと三井住友信託銀行が共同で設立したインターネット専業の銀行です。両者はいずれも住信SBIネット銀行の株式34.19%ずつ保有しています(2024年3月)。

住信SBIネット銀行の業容は業界でトップクラスです。口座数や預金は楽天銀行に次ぐ水準で、貸出金では競合を圧倒しています。住信SBIネット銀行の貸出金の大半は個人向けであり、特に住宅ローンで高いシェアを持つとみられます。

【主なネット銀行の口座数と預金および貸出金(2024年)】

口座数 預金 貸出金 住信SBIネット銀行 726万 9兆4631億円 7兆9728億円 楽天銀行 1524万 10兆4424億円 4兆0696億円 ソニー銀行 193万 4兆0797億円 3兆4626億円 auじぶん銀行 600万 3兆8828億円 3兆5419億円 PayPay銀行 79万 1兆7801億円 7294億円※預金と貸出金は貸借対照表ベース

※住信SBIネット銀行と楽天銀行は連結

出所:各社の決算資料

銀行本来の事業で優位に立つ住信SBIネット銀行ですが、実は伝統的な銀行業以外の収益源も持っています。2020年に開始したBaaS(バンク・アズ・ア・サービス)事業と、2023年に開始したテミクス事業です。

住信SBIネット銀行のBaaS事業は、銀行機能を提携先へ提供するものです。預金や貸し出しといった機能を提供し、その対価として手数料を受け取ります。提携先には日本航空やヤマダ電機、高島屋などがあります。提携企業の数は16社、BaaS口座は158万に上ります(2024年3月)。

テミクス事業は主にカーボンクレジット事業と林業DX事業で構成されます。2023年10月に子会社を設立し報告セグメントとして区分されました。テミクス事業ではJ-クレジット(※)の売買や媒介、またJ-クレジット発行および林業DXに関するコンサルティング担います。

※J-クレジット:国が認証した温室効果ガスの削減量や吸収量のこと。J-クレジットは企業や自治体といった需要者へ売却できる(参考:J-クレジット制度ホームページ J-クレジット制度について)。

BaaS事業は収益化が進んでいます。業務粗利益(※)および経常利益の約1割を担っています。一方、テミクス事業は立ち上げ期です。投資が先行していることから、セグメントでは赤字となっています。

※業務粗利益:銀行本来の業務の収支を表す経営指標。資金運用収支、役務取引等収支、その他業務収支の合計(特定取引勘定設置銀行は特定取引収益も含む)。

【セグメント業績(2024年3月期)】

業務粗利益 経常利益 デジタルバンク 655.2億円 312.8億円 BaaS 88.6億円 36.4億円 テミクス 1.7億円 -0.9億円 (参考)連結 726.8億円 348.5億円出所:住信SBIネット銀行 決算短信

住宅ローン快走で好決算 関連手数料が利益に貢献住信SBIネット銀行は2024年5月に決算を発表しました。実績を振り返りきましょう。

前期(2024年3月期)の業績は以下の通りです。経常収益から純利益まで大幅に増加しています。

【住信SBIネット銀行の業績(2024年3月期)】

・経常収益:1186億円(+20.9%)

・経常利益:348億円(+18.6%)

・純利益:248億円(+24.6%)

※()は前期比

※参考:連結業務粗利益727億円(前期比+15.6%)

出所:住信SBIネット銀行 決算短信

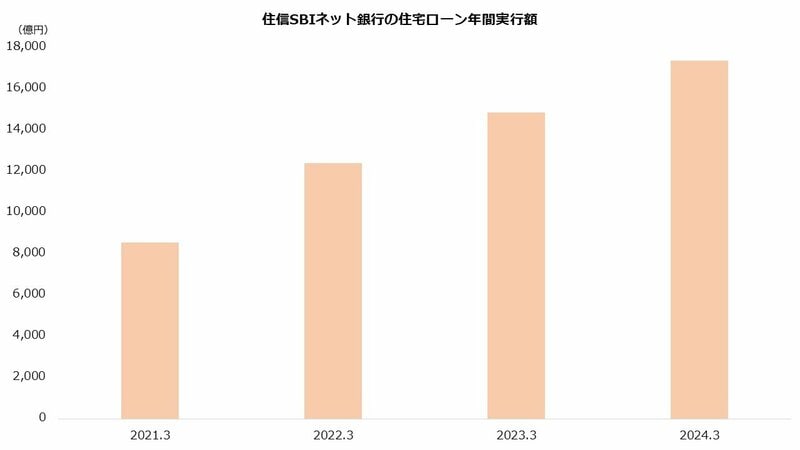

業績をけん引したのは住宅ローンです。年間実行額は1兆7386億円に上りました。前期(1兆4852億円)から17%増加した計算です。直近3期では2倍に増えました。

出所:住信SBIネット銀行 決算説明資料より著者作成

出所:住信SBIネット銀行 決算説明資料より著者作成

ローンが増進したことで関連する手数料が伸びました。Baasアカウント手数料を含む役務取引等利益およびその他業務利益は、前期比で77億円増加しています。営業費用や法人税をこなし、2割以上の最終増益を確保しました。増益は資金利益(前期比+26億円)や特別利益(同+11億円)も貢献しています。

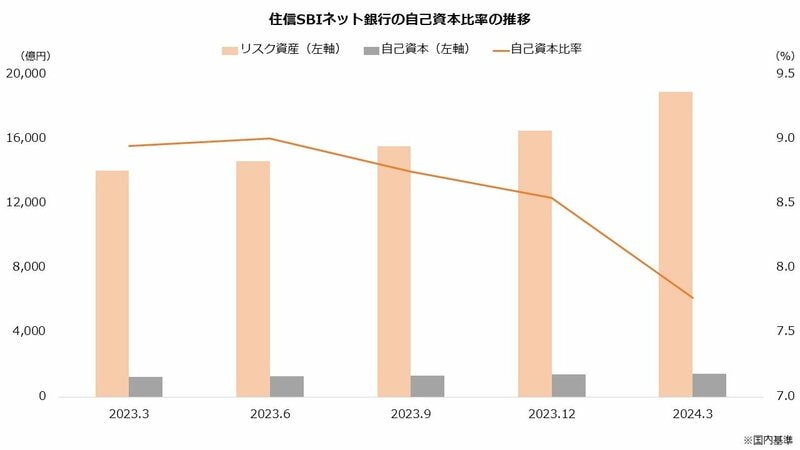

自己資本比率は7.7%となりました。上場時の9%からは低下傾向にあります。リスク資産の増加によるものですが、これは貸し出しの増加が一因だと考えられます。国内基準行である住信SBIネット銀行は、原則4%以上の自己資本比率が求められます(参考:日本銀行 銀行の自己資本に関する国際統一基準(バーゼル合意に基づく基準)と国内基準の違いを教えてください。)。

なお、この場合の自己資本比率は、会計上の一般的な自己資本比率ではありません。銀行が取っているリスクの量で算出される異なる指標です(参考:財務省 バーゼル規制入門)。

出所:住信SBIネット銀行 ファクトブックより著者作成

出所:住信SBIネット銀行 ファクトブックより著者作成

通期の配当金は1株あたり16.5円となりました。前期末の予想からは1円増加したことになります。ただし配当総額は24.8億円と、配当性向は10%にとどまります。当面は成長を優先し、還元は配当性向10%を目安に実施する方針です。

短プラ引き上げで業績55億円押し上げ ただしフル寄与は来期から今期(2025年3月期)の見通しも確認しておきましょう。

住信SBIネット銀行は今期も増益を見込みます。純利益280億円と、前期比12.7%の増益となる計画です。なお、純利益以外の段階利益の予想は開示されていません。1株あたり配当金は通期で18.5円を予想しています。

また、今期は住宅ローン金利の上昇も始まります。

住信SBIネット銀行は2024年5月、短期プライムレート(短プラ)を0.1%引き上げました。マイナス金利が解除されたことを受けての措置です。

変動型の住宅ローン金利は短プラを基準に決められます。住信SBIネット銀行の住宅ローンの変動金利割合は93%と、大半が変動型の貸し出しです。住宅ローン金利の上昇は業績の改善に貢献するとみられます。

住信SBIネット銀行は、短プラの0.1%の引き上げで資金利益が通期で55億円改善すると試算します。

【短プラ0.1%引き上げによる資金利益の試算(通期)】

・資金収益:+92億円

・調達費用:-37億円

・資金利益:+55億円

出所:住信SBIネット銀行 決算説明資料

ただし、今期においては業績の押し上げは限定的です。住宅ローン金利の反映は2025年1月から始まるためです。本格的な寄与は来期(2026年3月期)からと考えられます(参考:住信SBIネット銀行 短期プライムレートに関するよくある質問)。

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

この記事に関連するニュース

-

三菱HCキャピタル【8593】“26期連続増配”達成なるか 配当利回り4%、好調は今後も続くのか

Finasee / 2025年1月6日 6時0分

-

コロナ禍から大復活!? ANAホールディングスの今期の業績は…投資するなら「株式一択」なのか?

Finasee / 2024年12月27日 8時0分

-

三井不動産【8801】株式分割&株主優待で上場来高値後の低迷理由は? 3期連続最高益で巻き返しなるか

Finasee / 2024年12月26日 6時0分

-

過去には2期で計4600億円もの赤字を計上……日本航空(JAL)の現在は?株式以外で投資するなら?

Finasee / 2024年12月24日 8時0分

-

高配当株ランキング~2025年相場での活躍期待が高い高配当利回り銘柄

トウシル / 2024年12月18日 16時0分

ランキング

-

1「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

3《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

4裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

5防犯カメラ増設、幹部処分へ=貸金庫窃盗で追加策―三菱UFJ銀

時事通信 / 2025年1月15日 19時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください