「4000万円貯めるのと同じ幸せ」を得るためにできるたった1つの大切なこと

Finasee / 2024年6月21日 16時0分

Finasee(フィナシー)

金融資産を積み上げても、幸せの実感には限界がある

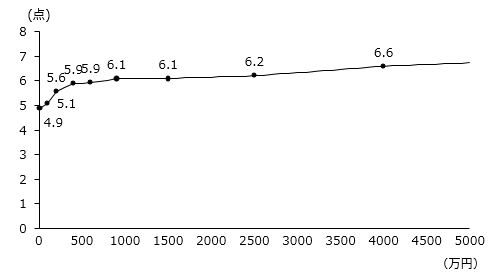

「お金を貯めるほど幸せなのか」というテーマについて調査したデータがあります。「金融資産と幸福度を比較した調査(図表①)によると、金融資産が増えるにつれて幸福度は上昇しています。ただし、一定程度(金融資産500万~700万円以上)を超えると、その上昇率は大きく鈍ってくる傾向が分かります」と第一生命経済研究所の村上隆晃研究理事。

図表① 家計の金融資産と幸福度

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 注:幸福度は現在の生活に対する総合満足度について「非常に不満」を0点、「大変満足」を10点満点で評価したもの

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 注:幸福度は現在の生活に対する総合満足度について「非常に不満」を0点、「大変満足」を10点満点で評価したもの

縦軸に幸福度、横軸に金融資産を取ったグラフでは、資産がない人の幸福度は4.9点。「金融資産500万円くらいまでは比例して幸福度が上がっていきますが、その先は横ばい傾向にあります」(村上氏)。確かにグラフは500万~700万円付近で5.9点、その後は4000万円付近で6.6点となっており、平行線をたどっています。

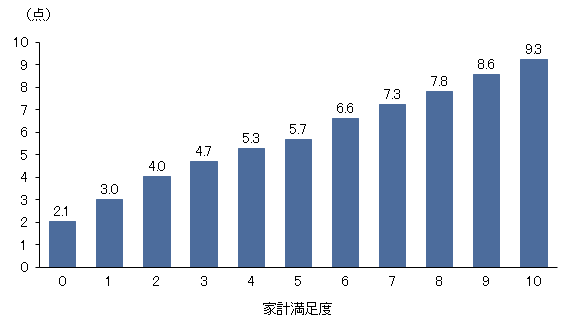

家計満足度を6まで高めれば、4000万円貯めるのと変わらない幸福度にもう一つの調査結果、家計満足度と幸福度について(図表②)を見てみましょう。

図表②:家計満足度別・幸福度

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

グラフは縦軸に同じく幸福度、横軸には現在の家計状況について「非常に不満」を0点、「大変満足」を10点として取ったものです。その結果、家計満足度が6の段階で幸福度は6.6点となっています。この6.6という数値は、図表①で金融資産を4000万円持っている場合の幸福度と同じです。

4000万円を貯めるために必死に節約するよりも、家計満足度を高める方が取り組みやすくはありそうです。さらに、図表①では金融資産を貯めてもある程度で幸福度は頭打ちでしたが、図表②では家計満足度を高めるにつれ、幸福度が比例して高まっています。

この結果からも、幸福度を上げるには家計満足度を高める方が効果的であろうことが見て取れます。では、どうすれば家計満足度を高めることができるのでしょうか。「家計満足度を高めるには家計収支をコントロールし、将来の家計の見通しを立てることが重要です」と村上氏。

そのために大切な考え方が「ウェルビーイング」です。ウェルビーイングとは一言でいえば「幸せで満ち足りた状態」のこと。なかでも、「お金の面で現在はもちろん、将来も安心できるようにし、人生を楽しむため、計画的にお金を使える状態を実現することをファイナンシャル・ウェルビーイングといいます」と村上氏。

老後資金におびえない! ファイナンシャル・ウェルビーイングの考え方ファイナンシャル・ウェルビーイングを高めるには、「自分ごと」として捉えるための「見える化」が重要です。①現在の家計状況(収入と支出を確認し、黒字を確保する)、②将来への備え(貯金や保険)、③今やりたいこと(生活の充実、趣味)、④将来の目標(住宅購入、投資、教育費)の4つに分けて書き出し、資金の配分を考えることで、「漠然とした不安が書く過程で解消され、前向きに取り組んでいけるのではないでしょうか」と村上氏。

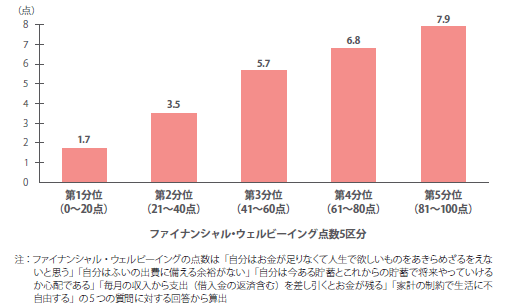

さらに、「ファイナンシャル・ウェルビーイングが高いほど家計満足度も高い」という調査結果(図表③)も出ています。

図表③ ファイナンシャル・ウェルビーイング点数5区分別・家計と資産の満足度

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

縦軸に幸福度、横軸にファイナンシャル・ウェルビーイングの点数を5区分に分けたグラフからは、ファイナンシャル・ウェルビーイングが高まるにつれて幸福度も高くなっていることが分かります。

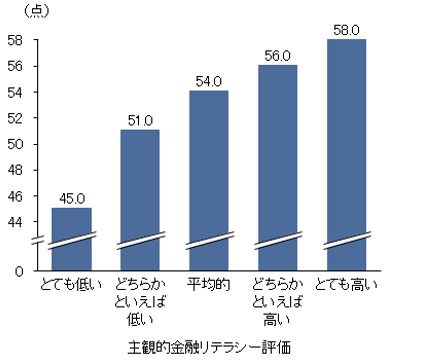

そのファイナンシャル・ウェルビーイングを高めるには、金融リテラシーを高めることが有効だということが明らかになっています(図表④)。

図表④ 主観的金融リテラシーとファイナンシャル・ウェルビーイング

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

金融リテラシーとは、生活するうえで必要なお金の知識と判断力のことです(図表⑤)。

図表⑤ 最低限身につけるべき金融リテラシーについて

出所:金融庁・金融経済教育研究会「最低限身につけるべき金融リテラシーについて」より第一生命経済研究所作成

出所:金融庁・金融経済教育研究会「最低限身につけるべき金融リテラシーについて」より第一生命経済研究所作成

家計を見直してコントロールする、金融知識を付けるなどを意識して行動することは、お金についての漠然とした不安を和らげるのに役立ちます。やみくもな節約や貯蓄疲れに悩む人は現状の見直しから始めるのが第一歩です。

「幸福」を決めるのはお金ではなく自分自身そのために必要なことがライフデザイン(生活設計、ライフプラン)について考えることです。調査では、「ライフデザインができていると幸福度が高い」という結果も示されています(図表⑥)。

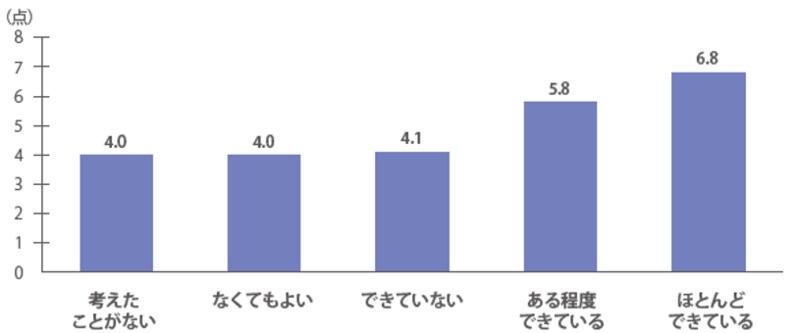

図表⑥ ライフデザインの状況別・幸福度得点(単位:点)

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋

ライフデザインについて、「考えたことがない」「なくてもよい」という層の幸福度は4.0点、「ある程度できている」層は5.8点、「ほとんどできている」層は6.8点と、できている人の層の方が幸福度が高いことが分かりました。

また、ライフデザインを行った人が感じている効果として、具体的なライフイベントとその費用、あるいは自分や家族の健康リスク等が認識できるといったメリットが挙げられました(出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」)。

さらに、ライフデザインができているほど積極的に資産形成に取り組んでいる傾向にあることも分かっています(図表⑦)。

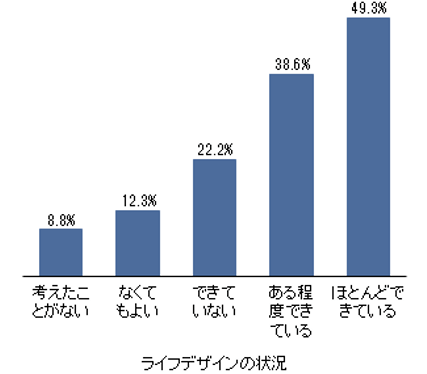

図表⑦ ライフデザインの状況とリスク性資産を現在保有する割合

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 (注):リスク性資産を現在保有する割合は、リスク性資産を「購入したことがあり、今も保有している」と回答した人の割合を集計

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 (注):リスク性資産を現在保有する割合は、リスク性資産を「購入したことがあり、今も保有している」と回答した人の割合を集計

リスク性資産(株式や投資信託など)を持つ人の割合は、ライフデザインを「考えたことがない」層の8.8%に対して、「ほとんどできている」層では49.3%と大きく上昇しています。

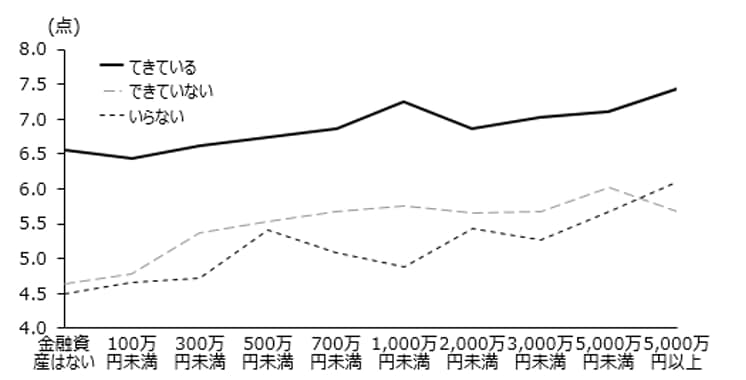

「2000万円持っている人」よりも「幸せな人」の理由さらに、ライフデザインができている層とできていない層について金融資産別に幸福度を見たのが図表⑧です。

図表⑧ライフデザインの状況と幸福度(家計の金融資産別)

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 (注):ライフデザインの状況について、サンプル数の関係で「考えたことがない」「なくてもよい」を「いらない」、「ある程度できている」「ほとんどできている」を「できている」に括り直して集計

出所:第一生命経済研究所「ウエルビーイングを実現するライフデザイン ライフデザイン白書2024」より抜粋 (注):ライフデザインの状況について、サンプル数の関係で「考えたことがない」「なくてもよい」を「いらない」、「ある程度できている」「ほとんどできている」を「できている」に括り直して集計

グラフは縦軸が幸福度、横軸が世帯金融資産額です。太い折れ線はライフデザインができている層、2つの点線はライフデザインができていない、いらないという層です。「ライフデザインができている層では金融資産が低くても、できていない/いらない層に比べて幸福度が高いことが分かります」(村上氏)。

さらにいえば、金融資産が高くても、ライフデザインができていない/いらない層では、ライフデザインができている層に比べて幸福度が低いことが分かります。「ライフデザインで将来の目標への道のりを可視化できていることで、お金が貯まるよりも先に幸せを実感できる傾向があるのではないかと考えられます」(村上氏)。

ライフデザインができている層は金融資産が少なくても幸福度が高く、さらに、ライフデザインができていない/いらない層で金融資産が多い層―例えば2000万円以上―と比べても幸福度が高いというのは意外な結果といえましょう。

ライフデザインを見える化し、金融リテラシーを上げ、ファイナンシャル・ウェルビーイングを高めるために行動することが幸福への道筋です。老後資産への漠然とした不安は、自身にできることから始めることで解消できそうです。

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

20代・30代の貯蓄・投資事情をのぞき見!約8割「将来が不安」解消のため必要な毎月の貯蓄額・投資額とは?

Finasee / 2024年11月21日 18時0分

-

「幸福度調査」東海エリアがトップ 「年代ごと」「子どもの数」で変わる幸福度はどれくらい?

Finasee / 2024年11月7日 19時0分

-

2024年4月に創設された金融経済教育推進機構。どんな事業を予定しているの?

ファイナンシャルフィールド / 2024年10月29日 22時0分

-

関西大学にて大学向け出張授業を実施

PR TIMES / 2024年10月29日 18時45分

-

「ファイナンシャル・ウェルビーイング」という言葉を耳にしましたがどういう意味なのでしょうか? 私たちに必要なのでしょうか?

ファイナンシャルフィールド / 2024年10月26日 7時10分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください