大手銀行の売れ筋トップに異変!? みずほ銀はゴールドを含むバランス型でインフレ対応

Finasee / 2024年6月26日 13時0分

Finasee(フィナシー)

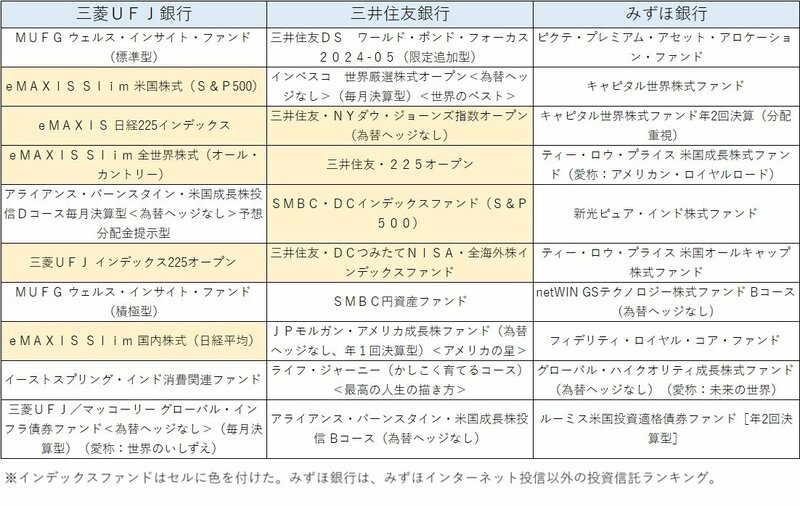

メガバンク3行の売れ筋は、バランス型や債券ファンドも含めた幅広い商品が並んでいる。2024年5月では、売れ筋のトップは三菱UFJ銀行が前月の株式インデックスファンドに代わってバランス型の「MUFG ウェルス・インサイト・ファンド(標準型)」、三井住友銀行は債券ファンド「三井住友DS ワールド・ボンド・フォーカス2024-05(限定追加型)」になるなど、ディフェンシブ(リスクから資産を守る性格が強い)な銘柄がトップに来た。みずほ銀行では、前月から2カ月連続でバランス型の「ピクテ・プレミアム・アセット・アロケーション・ファンド」がトップに立っている。もっとも3行ともに、2位以下の売れ筋は株式を主たる投資対象にしたファンドがずらりと並ぶだけに、決して、市場に大きな変調を見越してディフェンシブな姿勢に転じたわけではないだろうが、売れ筋のトップが3行そろって株式ファンドではなかったという点は留意が必要だろう。

<メガバンク3行 売れ筋トップ10> ※図をクリックで拡大表示

メガバンク3行の売れ筋ランキングの発表は、三菱UFJ銀行と三井住友銀行が「総合」ランキングのところ、みずほ銀行は「みずほインターネット投信除く、積立契約も除く」としており、やや性格が異なる。みずほ銀行は別途「みずほダイレクト販売額ランキング」を発表し、そこでは株式インデックスファンドが上位を占めていることから、総合ランキングにするとみずほ銀行でも売れ筋トップ10に複数のインデックスファンドが入ってくるものと考えられる。

◆株高を意識しつつも、バランス型でリスク分散の動き三菱UFJ銀行の売れ筋トップになった「MUFG ウェルス・インサイト・ファンド(標準型)」は、株式や債券、REIT(不動産投資信託)などグローバルに幅広い資産に分散投資するバランス型ファンドで、リスク水準の異なる3つのコース、「保守型(目標リスク水準:年6%程度)」「標準型(同10%程度)」「積極型(同14%程度)」がある。5月にトップになったのは「標準型」で、第7位に「積極型」が入っている。年率2ケタのリスクを許容するコースのファンドであるため、リスクに配慮しつつも、やや積極的にリターンを目指して行くタイプだ。

このグローバル分散型のバランスファンドは、三井住友銀行で売れ筋の第9位に入っている「ライフ・ジャーニー(かしこく育てるコース)<最高の人生の描き方>」が同タイプで、目標リスク水準が年10%程度で資産配分するファンドだ。三菱UFJ銀行のトップになっている「MUFG ウェルス・インサイト・ファンド(標準型)」と同程度のリスク水準をめざすファンドが売れ筋トップ10に入っているのは、メガバンクを利用する顧客のリスクに対する現在の考え方をある程度表しているようにもみえる。なお、「ライフ・ジャーニー」は、同じ目標リスク年10%程度のバランス運用をしながら、分配金額の異なる3コースがある。ランキングに入った「かしこく育てるコース」は、分配金がないコース。この他に、2カ月ごとに分配金が出る「かしこく使うコース」と、2カ月ごとの分配金の金額が大きくして資産を取り崩しながら使っていく「充実して楽しむコース」がある。

◆「インフレに勝つ」という資産運用の考え方一方、みずほ銀行のトップにある「ピクテ・プレミアム・アセット・アロケーション・ファンド」は、株式や債券に加え、金(ゴールド)など株式や債券とは異なる値動きをする資産も加えて分散投資するファンドだ。ピクテ・ジャパンの投資カテゴリーでは「欲張らない投資」にカテゴライズされ、インフレ程度のリターンという比較的リスクが低い運用成果をめざす分類になっている。2023年9月の設定で、運用開始から約9カ月だが、基準価額は5月末時点で設定来で11.95%上昇し、純資産総額も300億円を超えてきた。設定来、安定的に右肩上がりのパフォーマンスを残してきていることから、徐々に月次の資金流入額も増加傾向にある。

また、三井住友銀行のトップになった「三井住友DS ワールド・ボンド・フォーカス2024-05(限定追加型)」は、設定時に購入した債券を約4年後の償還まで持ち続ける運用を行う。外国債券に投資し、為替変動リスクについては為替ヘッジをすることで極力リスクを取らない運用を行う。信託報酬を0.7425%(税込み)と業界最低水準に抑えることで為替ヘッジコストを負担しても年1%程度の運用収益を期待することが可能だ。5月17日に設定し、5月29日まで継続販売が行われ残高が600億円を超えた。債券の持ち切り型の運用は、投資リスクが債券発行体の破綻などに限定されるため、リスク資産への投資に慣れていない投資家が、投資に踏み出す第一歩として使われるケースが多い。国内のインフレが実感されるようになり、ゼロ%台金利の預金では物価上昇で目減りしてしまうことがリスクとして意識されるようになった。価格変動リスクは極力取りたくない場合の一つの手段として一定の支持を得ている。

このようにメガバンク3行の売れ筋トップ銘柄から見えてくるのは、「インフレ」への備えだ。この春の春闘では大手企業の賃上げ率が33年ぶりの高水準となる平均5.58%になったことが話題になったが、インフレ率を加味した実質賃金は、厚生労働省の調査で4月まで25カ月連続のマイナスになっている。賃上げがインフレに追い付いていない。保有する銀行預金までゼロ%金利に置いておけば、賃金の実質マイナスに加えて保有資産も実質マイナス成長と二重にマイナスの痛手を受ける。資産のマイナスは、インフレに強い株式等のリスク資産を保有することでプラスに変えることも可能だ。銀行に期待される役割としてインフレに負けない資産ポートフォリオの提供が期待されているのだろう。

執筆/ライター・記者 徳永 浩

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

新・親も知らない今どき入試 「3大メガバンクに強い大学」ランク 明治大が東大に代わり3位 採用数が増えた分、文系学部の定員が多い私大の強み出た形

zakzak by夕刊フジ / 2024年11月15日 15時30分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

ゆうちょ銀行・郵便局では「S&P500」が継続してトップ! 株価下落警戒でバランスファンドは「均等型」が優位に

Finasee / 2024年10月30日 8時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください