米欧アクティブETF市場の動向と日本への示唆

【モーニングスター・ジャパン レポート 2024年5月】

Finasee / 2024年6月17日 13時0分

Finasee(フィナシー)

はじめに

日本では2023年にアクティブETFが解禁され、現在11銘柄が東京証券取引所に上場 している。ETFはこれまで指数に連動するパッシブ型が主流であり、「ETFはインデ ックス・ファンドが上場したもの」と捉えている投資家が多いであろう。アクティブETF は、ETFの機能性を有しつつアクティブ運用を行うものであり、日本の投資家の間には、このコンセプトはまだ浸透していないであろう。米国や欧州ではアクティブETFは近年、投資家からの支持を集め存在感を増しつつある。本レポートで は、モーニングスターの米国ならびに欧州のアクティブETFに関するレポートの内容を抄訳しつつ、米国および欧州の発展事例に基づき、日本のアクティブETF市場 への示唆を与えるものである。

主なポイント

▶米国、欧州ともに2020年代にアクティブETFの市場規模が拡大。特に米国は2019年のSECのETFルール制定以降、純資産総額は5倍以上に拡大。

▶アクティブETFの市場規模は拡大しているものの、ETF全体に占める割合は大きくなく、米国ではETF市場全体の純資産総額の約9%、欧州では約2%のシェア。

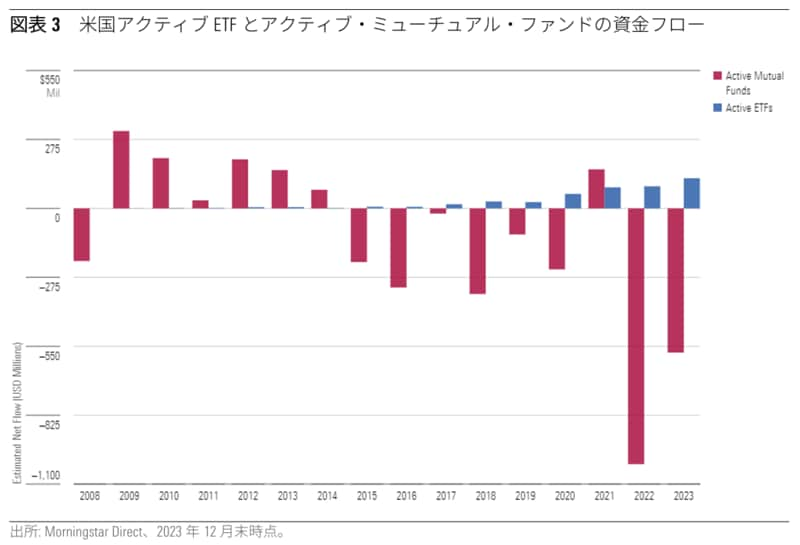

▶アクティブETFは当初、債券型が中心となり発展してきてたが、2019年以降は株式型が急拡大している。アクティブのミューチュアル・ファンドは資金フローの面で苦戦しているが、アクティブETFへの資金フローは安定している。

▶税効率、低コスト、透明性、取引の自由度がアクティブETFの特徴であり、特に米国では税効率の良さが市場規模の拡大の主な要因となっている。日本ではETFと一般のファンドに税金面で差異は無いため、税効率の良さを背景とした米国のような市場拡大は期待しづらい。

▶アクティブETFは万能ではなく、運用キャパシティの問題や取引時のビッド・アスク・スプレッドには留意が必要。

▶設定の際のパターンとしては、新規運用戦略の立ち上げ、同一運用戦略のETFへの転用、ETFへの転換、ETFシェアクラスの設定などがある。日本においては、ファミリーファンド方式を活用したETFの設定が可能であり、これは米国におけるETFシェアクラスの設定と同等のメリットをもたらすであろう。

▶非透明型ETFは運用の「秘伝のタレ」を公開しないというメリットが運用会社にはあり、米国で認められているものの、ETFのメリットである透明性を損なうため、投資家から大きな支持を集めてはいない。

▶米国、欧州ともに幅広く分散投資を行いアクティブ・リスクを大きくとらないETFが投資家からの人気を集めている。日本でも配当利回りに着目したり、ストラテジ ック・ベータと同等の投資成果をもたらすようなアクティブETFの設定が当面の主流となるであろう。

アクティブETFの市場規模アクティブETFは存在感を増しつつある。米国では2019年の米国でのETFに関する 規制変更後のアクティブETFの伸びは凄まじいものであり、米国アクティブETFの純 資産総額は2019年末の約1,100億ドルから、2024年3月末には5倍以上増え6,000億ドルに到達した。近年の伸び率は目を見張るものであるが、市場規模としてはまだ 小さい。モーニングスターの米国の調査レポートによると、2024年3月末時点で ETF全体の純資産総額に対してアクティブETFの割合は約9%である。

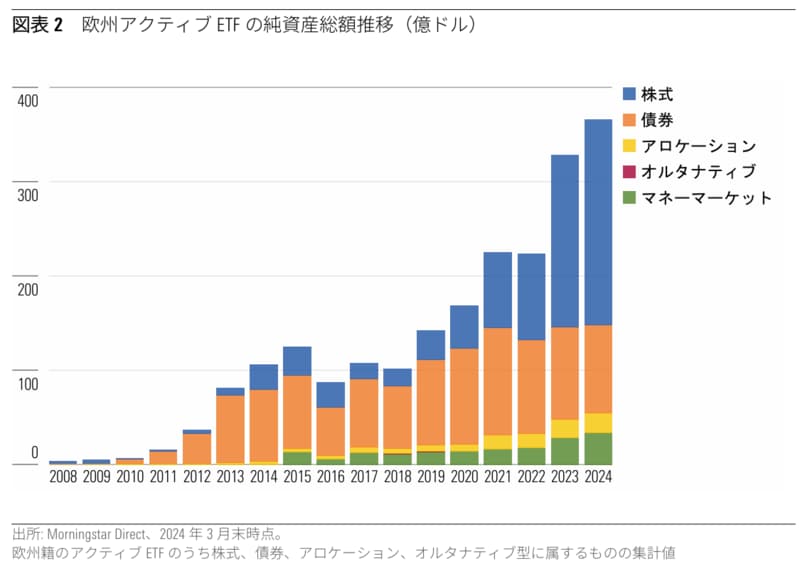

欧州でも同様に2020年代に入ってから伸びは加速しており、2024年3月末の純資産 総額は365億ドルとなっているが、米国と比べると大きく差が開いている。欧州の レポートによると欧州ETF市場全体の純資産総額に対し、アクティブETFの割合は 約2%であり、米国と比べるとその割合は相当低い。純資産総額の推移をみると、2010年代前半までは現在のように米国と欧州で大きな差は開いてはいなかった。近年の米国におけるアクティブETFの急成長の理由としては、米国特有の事情があると考えることができる。

日本では、2023年6月に日本取引所グループ(JPX)が東京証券取引所(東証)におけるアクティブ運用型ETF(アクティブETF)の上場制度を解禁、同年9月に国内初のアクティブETFが6銘柄、新規上場した。2024年3月末時点では11銘柄が上場しており、純資産総額は456億円である。銘柄数、純資産総額ともに非常に少なく、今後の発展が期待されている。

以下、米国を中心にアクティブETFの成長の推移や背景、またアクティブETFの特徴 を整理し、日本市場にもそれらが当てはまるかを述べていく。

米欧アクティブETFの発展と背景

アクティブETFは当初、債券型のファンドを中心に発展してきた。米国で最初のア クティブETFと言われている「Bear Sterns Current Yield Fund」が生まれたのは 2008 年であり、その後アクティブETFの発展を先導してきたのはPIMCOである。同社は「Pimco Enhanced Short Maturity Active ETF」を 2009 年に、「Pimco Active Bond ETF」を2012 年に設定し以降2010年代半ばまで、アクティブETF市場のトップランナーであった。2019 年のSECのETFルール(6c-11)による規制変更をきっかけとし、近年では株式型のアクティブETFが急成長している。この規制変更は、ETF設定時にSECから 1940年投資会社法の適用除外を得る必要があった承認プロセスが簡素化され、ETFを市場に投入することが容易になったこと、また(現物株等の)カスタム・バスケットによるETFの設定、解約を認めたことにより税効率が良くなったこと、などアクティブETFにとって大きなメリットをもたらした。また、投資家からの低コスト・ファンドへのニーズの高まり、アクティブ・マネジャーがポートフォリオの透明性を受け入れるようになったことなどもあり、アクティブETFのファンド数は3倍以上に増加した。また、アクティブのミューチュアル・ファンドが近年資金流出に見舞われる中で、アクティブETFへの資金フローも安定しており、投資家からの支持を集めている。

欧州でも同様の推移が見られ、アクティブETF市場は2010年代は債券型が中心であ ったが、2020年代には株式型が主流となっており、株式型のアクティブETFの資金 フローは安定して推移している。米国の2019年のETFルールのような規制関連のき っかけは無いものの、米国での発展を受ける形で欧州でもアクティブETFが成長し ており、近年ではRobeco、Blackrock(iShares)、Eurizon Capital、ARK Invest などの運用会社が欧州のアクティブETF市場に参入(または参入を計画)している。

アクティブETFの特徴アクティブETFは、ETFとしての側面とアクティブ・ファンドとしての側面の双方を 持ち合わせており、以下のような特徴がある。

税効率

米国では、ETFはミューチュアル・ファンドよりも税制上のメリットがある。ミューチュアル・ファンドの場合、ファンドの設定および解約は金銭(キャッシュ)で行われるため、これに対応するためファンド内の保有銘柄の売買を行う必要がある。この際、ファンドで保有している銘柄を売却し売却益(キャピタルゲイン)が生じた場合、その利益はファンドのキャピタルゲイン課税の対象となる。一般的には、ファンド側でこの課税を避けるために、ファンドは投資家に対して分配金として収益を分配し、投資家はこの分配金に対して課税されることになる。つまり、他人の解約により望まない形で分配金が支払われ、課税されるということである。ETFの場合、設定および解約は株式等の現物を用いて行うことができるため、ミューチュアル・ファンドで生じるような売却益を実現することが回避できるため、他人の解約による分配金の支払いが発生することは無い。もちろん、投資家がETFを売却した際に売却益が発生する場合は、キャピタルゲイン課税の対象となるが、売却タイミングについては投資家が決定権を持つため、税金の発生タイミングは投資家がコントロールできる。なお、メリットの大きさはファンドの運用対象の資産クラスや運用戦略により異なり、通常は債券型ETFよりも株式型ETFのほうが税制上のメリットは大きくなる。近年の米国における株式型のアクティブETFの成長の主な理由は、この税効率の良さである。

欧州では上述の米国のようなメリットは存在せず、国により税制は異なり、場合に よってはETFのほうが不利になることもある。例えば、スペインでは、ETFの投資家は、ミューチュアル・ファンドにおけるファンド乗り換え時にキャピタルゲインを 繰り延べることができる「トラスパソス(Traspasos)」、という税制優遇措置の恩恵を受けることができない。

日本のアクティブETFは、現時点では設定および解約は金銭に限定されているものの、日本ではETFも一般の投資信託も、共にファンド内で発生した売却益等は非課税となるので米国のような税効率の良さのメリットは存在しない。また、投資家に課せられる税金もETFおよび一般の投資信託で基本的には区別はないため、税金面で有利になるという理由でアクティブETFが発展していくことは現時点では考えら れない。

低コスト

米国では、アクティブETFには通常、同一運用戦略を持つファンドの最も安いシェアクラスと同じもしくはそれより安い運用費用が設定されている。ETFについてはファンド購入時の販売手数料や運用中に販売会社に支払われる12b-1手数料がなく、費用は低く抑えられる。アクティブETFの総経費率の平均は0.65%であり、アクティブのミューチュアル・ファンドの総経費率の平均より3割以上も低い水準である。欧州も同様にアクティブETFの運用費用は低く、運用期間中の費用の純資産総額加重平均は2024年3月末時点で0.28%である。

日本でもアクティブETFの総経費率は、アクティブ運用を行う通常の投資信託より も低くなる。通常の投資信託の場合、信託報酬の半分近くが販売会社の取り分であ る代行手数料となるケースが多いが、ETFの場合は代行手数料は含まれない。また、運用報告書の作成義務もないため、作成費用の分だけETFの費用を低く抑えることも可能である。上場のための費用などETF独自の費用は発生するものの、一般的には通常の投資信託に比べると総経費率は低くなる。

運用期間中の費用についてはETFは有利になるが、売買時のコストについては留意 が必要である。ETFの売買手数料は株式の売買に準じることが一般的であり、一部オンライン証券では手数料無料化となり、売買手数料が発生しないケースがある。しかし、取引の際にはビッド・アスク・スプレッド(最良の買い気配値と売り気配値 の差)が存在し、特に流動性の低い(出来高の小さい)ETFについては、ビッド・アスク・スプレッドが広いので、個人投資家はETF本来の価格(基準価額)に比べて不利な価格で売買する可能性がある。その結果、本来得られるべきリターンを食いつぶす可能性があるので、取引の際にはビッド・アスク・スプレッドや出来高、売買代金をよく確認したほうが良い。

透明性

米国、欧州、日本ともに保有銘柄開示は基本的には日次で開示される。従って、ETFの投資家は常にETFがどの銘柄をどの程度保有しているかを把握することができ、投資を検討する際に有用な情報となる。また保有銘柄開示は、指定参加者や他のマーケット・メーカーによるETFの価格付けを正確なものとし、その結果、ビッド・アスク・スプレッドが縮小し、またETFの流動性の向上にもつながる。なお、米国では保有銘柄開示を投資家向けには日次で行う必要がないという、非透明型のETFも認められている。これについては後述するが、投資家がアクティブETFには透明性を期待していることから、現時点では投資家の支持を大きく集めてはいない。

なお、この透明性が裏目にでる可能性もある。アクティブ運用において保有銘柄情 報を高い頻度で開示するということは、運用における「秘伝のタレ」のレシピを公 開するようなものであり、またフロントランニングを誘発するリスクもある。これ により、アクティブ運用者の優位性がなくなり、結果として投資家が本来得られる べきアクティブ・リターンを享受できない可能性もある。

取引の自由度

ミューチュアル・ファンドおよび一般の投資信託は、1日に1回(終値ベース)の タイミングでしか取引はできないが、ETFは市場が開いている間は売買できる。また ETF は、個別株式のように買い持ちするだけでなく、信用取引、オプション取引、貸し株などもできる。これにより多くの投資家が関わることでETFの流動性を高めて いる。

運用キャパシティ

米国や欧州のETFの場合、資金が集まりファンドが大きくなり運用が困難になったからと言って新規申し込みを停止することはできない。この運用キャパシティの問題は、集中投資戦略や流動性の低い市場に投資しているファンドの場合により大きくなり、ファンドの規模が大きくなることで、ETF 内での取引時のマーケットインパクトが大きくなる可能性が高まる。従ってETF投資家は、小さな土俵で勝負する集中型アクティブ・ファンドの規模に留意する必要がある。日本では、ETF でも信託金額の上限を設けたり、運用会社が新規申し込みの一時停止などできるため、運用キャパシティの問題は米国や欧州に比べるとあまり無いであろうが、運用会社が新規申し込みの一時停止などを行うと、ETF の基準価額と市場価格の差(プレミアム・ディスカウント)が大きくなる可能性があることには留意が必要である。

アクティブETFの種類アクティブETF設定の際には幾つかパターンがある。以下はそれらをまとめたもの である。

新規運用戦略の立ち上げ

アクティブETFのための新たな運用戦略を開発しETFを設定する。通常、新規運用戦 略の立ち上げには時間やリソースを要すること、また運用実績が無い運用戦略とな ることが不利な点となる。代表例は「ARK Innovation ETF」や「JPMorgan Ultra-Short Income ETF」である。

同一運用戦略をETFに転用

既存ミューチュアル・ファンドと同じ運用戦略を持つETFを新たに設定する。既存 運用戦略であるため運用実績があり、運用戦略の特徴を訴求しやすい。ただし、オ ンライン証券等の販売プラットフォーム上では、規制および/または経済的な理由か ら、費用の高い既存ミューチュアル・ファンドの取り扱いができなくなる可能性がある。(同じものであれば一物二価は認められないので、費用の低いETFのみを取 り扱うということ。)Dimensional Fund Advisors(DFA)、Capital Group (American Funds)、T. Rowe Price などがこのアプローチで成功を収めている。

ETF への転換

新たなETFを設定する代わりに、既存ミューチュアル・ファンドをETFに転換する。 主には税効率の面からの需要に応じたものではあるが、数としては多くは無く、ア クティブETFの5%程度である。しかし、注目すべきは米国アクティブETFの純資産 総額上位10本のうち5本(全てDFAのETF)はこの形式によるものである。 ETFの転換が成功するポイントは、単にETFに転換してETFとしてのメリットを訴求するだけでなく、転換後も引き続き投資家をサポートするリソースや体制を整えることである。DFAは従来からアドバイザーを中心とした強固な顧客基盤があることに加え、もともと同社のアクティブ・ファンドの費用は相対的に低かったこと、また幅広い運用戦略を有していたことから、アクティブETFへの転換が成功した。しかし、ETFは万能ではないため、他の多くのミューチュアル・ファンドの場合、DFA のように成功することは難しいであろう。例えば、退職年金制度向けの顧客を多く 抱えていると、年金プラットフォームでETFを取り扱えないため、ETFへの転換は極 めて困難となる。また、販売会社網が確立し販売会社経由(12b-1手数料を課す)の販売が多い場合は、ETFに転換すると販売会社へのマーケティング費用の支払いができなくなるため、運用会社は既存の販売会社網を断ち切るような難しい決断を迫られることになる。

なお日本においては、一般の投資信託からETFへの転換は制度上は可能ではあるが、約款変更等が求められることや、ETFは銀行窓口での取り扱いが無いため、既存の銀行窓販経由の投資家の取り扱いをどうするか、という問題があるため現実的ではない。

ETF シェアクラスの設定

既存のミューチュアル・ファンドを維持しつつETFシェアクラスを追加する方法。 Vanguard が特許を取得しパッシブ運用戦略のみに認められていた形式だが、2023年5 月に特許切れとなっており、2024年3月時点で7社(DFA、Morgan Stanley、Fidelityな ど)がアクティブETFのETFシェアの設定をSECに申請している。これは、良いアクティブ・ファンドがETFでも投資できるということであるから、中長期的には投資家にとってメリットをもたらす可能性が高い。また、運用会社にとっても、新たな運用戦略を立ち上げる必要はなく、また退職年金制度や販売会社網のことも気にする必要はない。懸念点としては、既に存在しているキャピタルゲインがETFシェアの投資家にも分配される可能性があることや、ETFシェアの投資家には初期段階でポートフォリオの構築コストが発生することであり、これらがSECがETFシェアクラスを広く認めることに消極的となっている要因である。

非透明型ETF

前述のように、アクティブ・ファンドの運用者にとって、保有銘柄を日次で開示す るということは「秘伝のタレ」のレシピを公開するようなものである。この問題を 回避するのが非透明型ETFである。5年前にSECは初めて非透明型ETFを承認した。これは、一般向けにはETFの保有銘柄の日次開示は不要としつつ、取引がスムーズ に行えるよう指定参加者の代表に対してのみ日次開示を行うというものである。非 透明型に加え半透明型ETFという仕組みもあり、これらはETFの税効率のメリットを 得つつ、アクティブ運用の「秘伝のタレ」を守ることができるので、アクティブ運 用者にとっては理想的な形のように思える。しかし、FidelityやT. Rowe Priceなどの大手は早くから透明性のないETFを設定していたが、透明性のないETFは浸透していない。透明性がないことで、アドバイザーや投資家が混乱し、また近年、アクティブ型ミューチュアル・ファンドからアクティブETFに資金が流れ込むにつれ、ポートフォリオ・マネジャーも透明性をもたせることに抵抗感はなくなっていることが背景にある。透明性のないETF は2024年2月時点で50本存在し、52億ドルの運用資産総額である。「Fidelity Blue Chip Growth ETF」が最大のETF で、10 億ドルの純資産総額である。

日本におけるアクティブETFの設定形式

日本では上記の形式のうち、新規運用戦略をアクティブETFのために立ち上げると いう方法が現時点では主流となっている。これは既存の販売会社への配慮等から、 既存の投資信託と同じ運用戦略を持つETFを設定することを避けるためであろう。 なお、この場合でも、既存の投資信託の運用戦略にマイナーチェンジを加えてアク ティブETFとすることで、参考となる運用実績を示したり、新規運用戦略の立ち上 げまでの時間を節約することができる。

新規運用戦略の立ち上げ以外では、日本では既存マザーファンドの活用によるETF の立ち上げがある。これは、上述のETFシェアクラスの設定に近いイメージであ り、既存の投資信託(一般向け、確定拠出年金向けなど)はそのまま維持しつつ、 それらの投資対象であるマザーファンドに投資を行う、ファミリーファンド方式の ETFを立ち上げるという形式である。この方式では、既存の一般向け投資信託から、費用の低いアクティブETFへの資金移動が懸念されるため、既存の投資信託の販売会社への配慮から、この形式が採用できない運用戦略が少なくないであろう。しかし、既存の販売会社が積極的に取り扱わないような投資信託であったり、オンライン証券を中心とした販売となっている投資信託であれば、同一マザーファンドに投資を行うでアクティブETFの立ち上げへのハードルは低くなるであろう。この形式を採用したETFは、三井住友トラスト・アセットマネジメントの「SMT ETF日本好配当株アクティブ」(銘柄コード: 170A)であり、同ETFは「日本好配当株マザーファンド」に投資を行うものである。このマザーファンドは17年近い運用実績を有しており、同一マザーファンドに投資を行う一般向け投資信託は、「ニュー配当利回り株オープン(愛称:配当物語)」である。

米欧のアクティブETFのトップランナーとその特徴米国では2024年3月末時点で、約1,300本のアクティブETFが存在している。このう ち、上位10ファンドの純資産総額の合計は1,500億ドルに達しており、米国アクテ ィブETFの約4分の1を占めている。上位30ファンドまで広げると、純資産総額の 合計は約2,800億ドルとなり、米国アクティブETFの半分近くのシェアを占める。こ れは、一握りのアクティブETFが投資家からの支持を得る一方で、その他大部分のアクティブETFは成功を収めていないことを示す。運用会社レベルも同様で、数百 社がアクティブETFに参入する中で、上位10社でアクティブETF全体の純資産総額 の75%のシェアを占めている。上位ファンドを見ると、株式型についてはDFAの存 在感が大きい。上位を占めている同社の運用戦略は、ファンド・マネジャーによる 銘柄選定やマクロ経済の見通し等によるアクティブ運用ではなく、学術研究等の理 論を背景としたファクター投資の要素が大きい。株式型についてはJ.P. MorganのETFも2ファンドがランクインしている。これらは株式を保有しつつオプションを売却する運用戦略(カバードコール戦略)であり、これによりインカムゲインを獲得し収益分配を目指すものである。債券型についてはJ.P. MorganとPIMCOのETFが上位10ファンドに入っている。双方ともデュレーションを短くした運用戦略であり、最近の逆イールド(満期の近い債券のほうが満期の長い債券よりも利回りが高い)の状況が、短期債券のアクティブETFを後押ししていると考えられる。

欧州では米国よりアクティブETFの選択肢は少なく、2024年3月末時点で約90本ほどしかない。このうち上位5ファンドだけで欧州アクティブETFの約半分のシェアを占めている。アクティブETFに参入している運用会社も約20社であり、そのうちJ.P. Morganがトップであり、同社だけで欧州アクティブETFの約半分のシェアを占めている。上位ファンドの傾向としては債券型に関しては米国同様に短期債券の運用戦略がランクインしている。株式型に関してはJ.P. Morganのリサーチ・エンハンストのETFが上位を占めている。これらのETFは同社のアナリストによる個別銘柄の将来見通しを反映したレーティングに基づきポートフォリオが構築されるものであるが、一般的なアクティブ運用戦略とは異なり、より多くの銘柄に分散投資を行いシステマチックにポートフォリオを構築するものである。

なお、株式型については、米国および欧州ともにアクティブ・リスクを大きく取らないETFに資金が集まっている。アクティブ・リスクをどの程度とっているかを見る尺度として、アクティブ・シェアがある。アクティブ・シェアは、ベンチマーク指数と銘柄および保有比率を完全に合わせるようなインデックス・ファンドの場合は0%となり、ファンドの保有銘柄がベンチマーク指数と全く異なる場合は100%となる。米国において、米国株式でアクティブ運用を行うETFと一般のミューチュアル・ファンドのアクティブ・シェアを比較すると、ともに単純平均のアクティブ・シェアは70-75%程度であり、アクティブETFのラインアップとしてアクティブ・リスクが低いとは言えない。しかし、純資産総額で加重平均したアクティブ・シェアを見ると、一般のミューチュアル・ファンドが60%強である一方、アクティブETFは 約50%である。「ARK Innovation ETF」のように高いアクティブ・リスクをとるファンドも存在するが、投資家から大きな支持を集めているのは、運用キャパシティの懸念が低く幅広く分散された、アクティブ・リスクの低いETFであると言えよう。欧州でも同様の傾向はみられ、アクティブ・リスクの大きさは一般のミューチュアル・ファンドと比較すると控え目なものが多くなっている。

日本のアクティブETFの展望日本では米国のようにETFが一般の投資信託よりも税制面で有利になることはなく、またアドバイザー(IFAなど)を介してのファンドの販売が主流ではない。従って、日本のアクティブETF市場は米国の2019年以降のように一気に規模を拡大するのではなく、欧州と同じように徐々に規模を拡大し存在感を増していく可能性が高い。日本の新NISAに関するレポートでも述べているように、新NISAで資金を集めているのは低コストのインデックス・ファンドであり、投資家の低コスト・ファンドへのニーズは大きい。この点で、アクティブETFはそのニーズを満たす要素を持 ち合わせていると言えよう。また、新NISAでは日本株式の配当利回りに着目したフ ァンドにも資金が集まっている。配当利回りに着目したファンドは、主に定量スクリーニングに基づきポートフォリオが構築されるため、比較的運用費用を抑えることができ、またアクティブETFにおける保有銘柄の日次開示による「秘伝のタレ」の流出リスクは高くない。実際、現存の11本のアクティブETFのうち4本は日本株式の配当利回りに着目したものである。

また、従来から高配当株指数などに連動するETFが設定され、投資家からの資金を 集めていた。これらはストラテジック・ベータ(またはスマート・ベータ)と言わ れる運用手法であり、運用自体は指数連動であるものの、指数自体が一般的な市場 指数とは異なりアクティブ要素を含んだものである。通常、ETF(およびインデックス・ファンド)は指数提供会社に対して指数利用料を支払うが、ストラテジック・ベータのような指数の場合、一般的な市場指数に比べ指数利用料が高くなる傾向がある。アクティブETFの場合、従来ストラテジック・ベータ指数が担ってきた役割(例えば、高配当株のみをスクリーニングで抽出するなど)を運用会社が指数提供会社の代わりに行うことで、ストラテジック・ベータ指数への指数利用料の支払いを避け(運用費用を抑え)つつ、ストラテジック・ベータと同様の投資成果を投資家に提供することもできよう。配当利回りは代表的な例ではあるが、他にもPBR等のファクターに着目したファンドなども存在しており、定量的なスクリーニングを軸とした運用を行うアクティブETFが当面の主流となるであろう。

まとめ米国や欧州ではアクティブETFは依然として規模は小さいながらも着実に成長を遂 げている。特に米国では現物での設定および解約ができることによるETFの税効率 の良さなどを背景として、アクティブETF市場は急拡大している。日本においては アクティブETFは産声をあげたばかりであり、その市場規模や商品ラインアップを 評価するのは時期尚早であろう。アクティブETFの特徴としては、低コスト、透明 性、取引の自由度などの良い側面がある一方で、運用キャパシティや流動性の低い ETFについてはビッド・アスク・スプレッドが大きくなることでリターンを毀損する懸念なども存在するため、投資家は取引前に十分に留意する必要がある。

日本においては、アクティブETFは新規の運用戦略を採用しているものが多く、十 分な運用実績は示されていない。今後も既存の販売会社への配慮から、新規運用戦 略の立ち上げによるアクティブETFが主流となり続ける可能性は高い。これらの中でも既存の投資信託と類似の運用戦略を採用するアクティブETFがあれば、既存の 投資信託の運用実績は参考となり得よう。運用会社がこのようなETFを新規設定す る際は、どの既存の投資信託と類似の運用戦略であるか、など具体的な情報開示を 行うことで、投資家はそれらを参考とすることができるであろう。

また、日本ではファミリーファンド方式でETFが設定でき、これは米国におけるETF シェアクラスの設定と同等の効果をもたらす。すでに1ファンドがこの形式で設定 されており、この方式でETFの設定が進むことは、既存の投資信託の運用実績を参 考にして投資を行うことができるので、投資家にとってはメリットをもたらすであ ろう。

今後、日本のアクティブETFが個人投資家に受け入れられるか否かは、商品ライン アップの充実に加え、情報提供の充実も必要となろう。既存の投資信託とは異なり、ETFは販売会社経由での情報提供は無いため、アクティブETFに関する情報は投資家が自ら収集する必要がある。保有銘柄情報やパフォーマンス情報等を分かりやすく個人投資家向けに発信していくことが、アクティブETFの成功を左右することとなろう。

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

重要事項

Morningstarのアナリストの行為は、倫理規程/職業行為規範ポリシー、個人の証券等取引(またはこれに準ずる)ポリシーおよび投資調査ポリシーによって規定されています。利益相反に関する詳細については、以下をご覧ください。

global.morningstar.com/company/disclosures

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

© 2024 Morningstar, Inc. All rights reserved. 本レポートの全ての著作権は Morningstar, Inc.(以下「モーニングスター」)に帰属します。本レポートに含まれる情報は、正 確性、完全性、適時性を表明、保証するものではありません。本レポートは投資助言ではなく、情報提供のみを目的としたもので銘柄の売買を推奨するもので はありません。本レポートにはモーニングスターの専有情報が含まれており、モーニングスターから事前の書面による承諾がない限り、当資料の一部あるいは 全ての複製ならびに再配布等の使用はできません。過去のパフォーマンスは、必ずしも金融商品の将来のパフォーマンスを示唆するものではありません。本レ ポート末尾の重要なディスクロージャーをご参照ください。

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

元利 大輔/モーニングスター・ジャパン マネジャー・リサーチ部長

日本のファンドマネージャーとそのファンドに関する定性調査チームを率い、日本市場に関連したソートリーダーシップのアジェンダを提供する責任を負う。2003 年に Morningstar, Inc, の 100%子会社であるイボットソン・アソシエイツ・ジャパン株式会社に入社、リサーチ、投資運用、リージョナル・オペレーションなど、Morningstarとイボットソン・アソシエイツ・ジャパンの様々な部門における 20 年以上の経験を持ち、社内外の多岐にわたるステークホルダーとの関係を構築、発展させながら、その役割を拡大してきた。イボットソン入社以前は、日本最大の証券会社の一つである大和証券にてファイナンシャル・コンサルタントを務めた。モーニングスターの過去のレポート&コラムはこちらから https://ibbotson.co.jp/researchjitr/data-articles/

外部リンク

この記事に関連するニュース

-

野村AM、「MSCIジャパン気候変動指数(セレクト)(配当込み)」を連動対象とするETF(上場投信)を新規設定

PR TIMES / 2024年11月19日 21時40分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

「S&P500」と組み合わせも最適、「楽天・高配当株式・米国ファンド」が売れている理由

Finasee / 2024年11月14日 7時0分

-

AIを活用した相場予測で好パフォーマンスを目指す公募投資信託「ROBOPROファンド」が純資産総額200億円を突破

PR TIMES / 2024年11月8日 18時45分

-

S&P1000も登場!大統領選が追い風に?注目の「米中小型株」に投資できるETFとファンド

MONEYPLUS / 2024年10月26日 7時30分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください