岡崎良介氏による経済徹底分析 6月FOMCから今後の金融政策を読み解く

Finasee / 2024年6月20日 7時0分

Finasee(フィナシー)

米連邦準備制度理事会(FRB)は6月11日から12日に米連邦公開市場委員会(FOMC)を開催しました。サプライズは何もなかったかのように見えますが、私の予想に近いことがありました。

通常、FRBは巨大な計量モデルをFOMC前に1回動かし、情報が全てのメンバーに行き渡ります。それを元に議論し、ドットチャートもそれを参考にしながら作成します。

私はそのモデルのパラメーターが動いたのではないかと考えています。つまり、根本的な方程式の仕組みが動いたのです。これは、今回のFOMCの見通しから読み取りました。

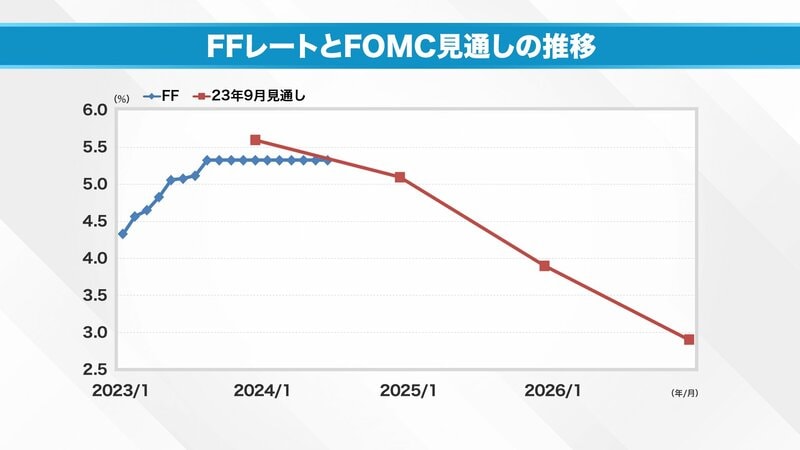

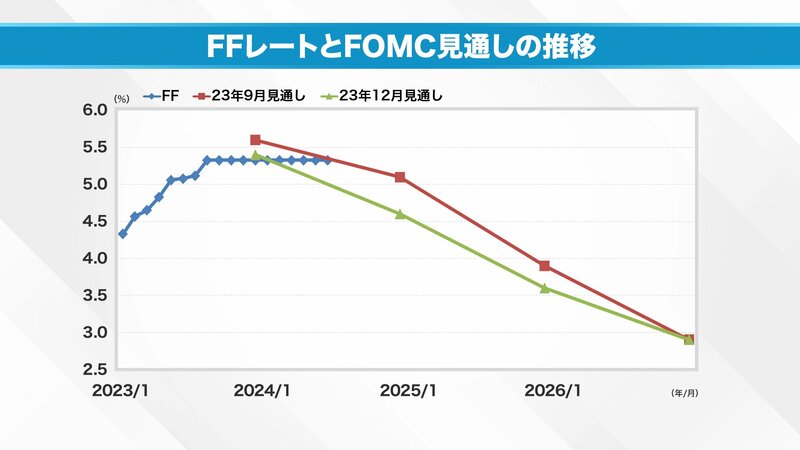

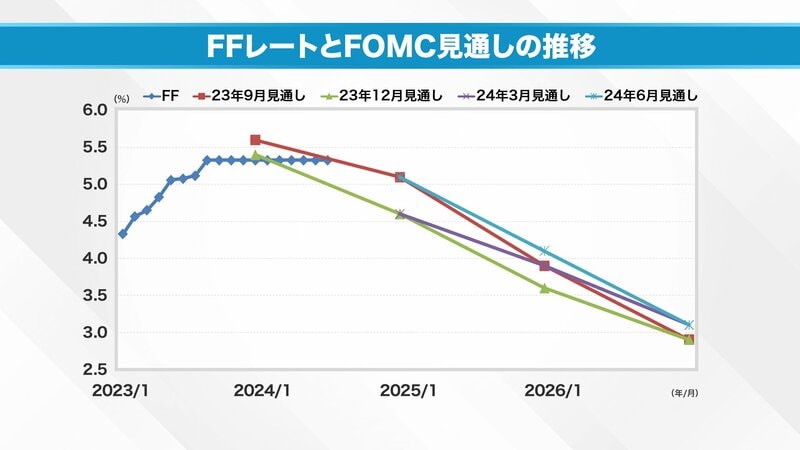

FFレートとFOMCメンバーの見通を見ると、青いプロットがFFレートの推移で、昨年の7月に5.25から5.5%まで上がり、そこから11カ月横ばいになっています。この間、FOMCの見通しは4回発表されました。

昨年9月のFOMCでは、23年12月に5.6%まで上がると見ていました。その後、今年12月には4回分ほど利下げがあり、再来年にかけてゆっくり下がっていくという予想でした。しかし、現実には昨年の年末に利上げはなく、12月の見通しでは9月時点よりも利上げの可能性が低まり、下げる余地が出てきたと読みました。

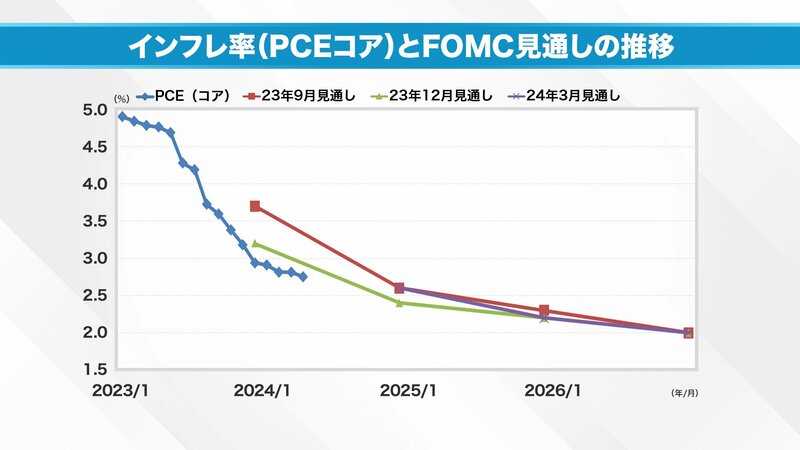

今年3月の見通しでは、さほど変化はありませんでしたが、少し時間がかかるという形でずれました。

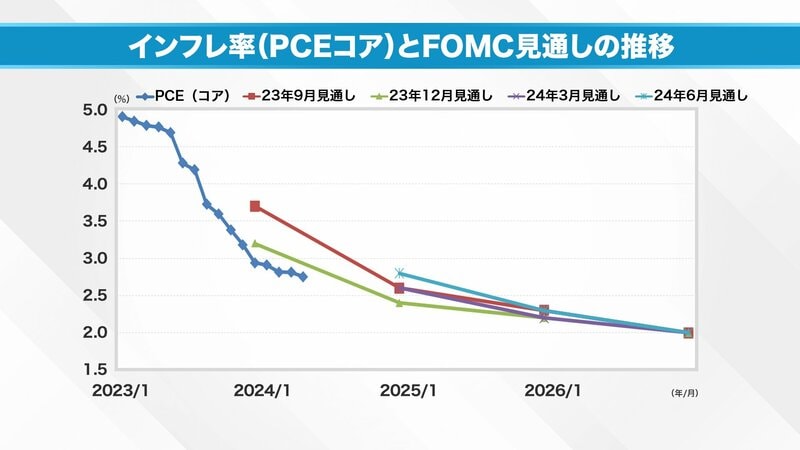

そして今回、利下げはまだ早いという見通しになりましたが、結果としては年内1回の利下げで、高金利をどれだけ長くするかだけの問題で、着地点自体はそれほど変わっていません。

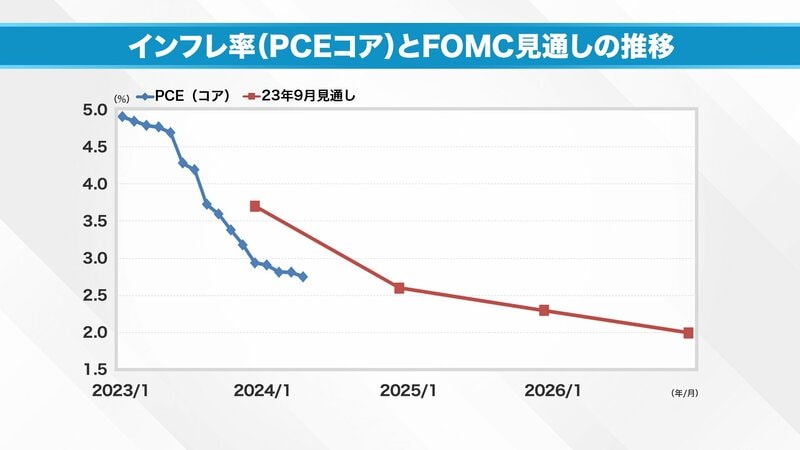

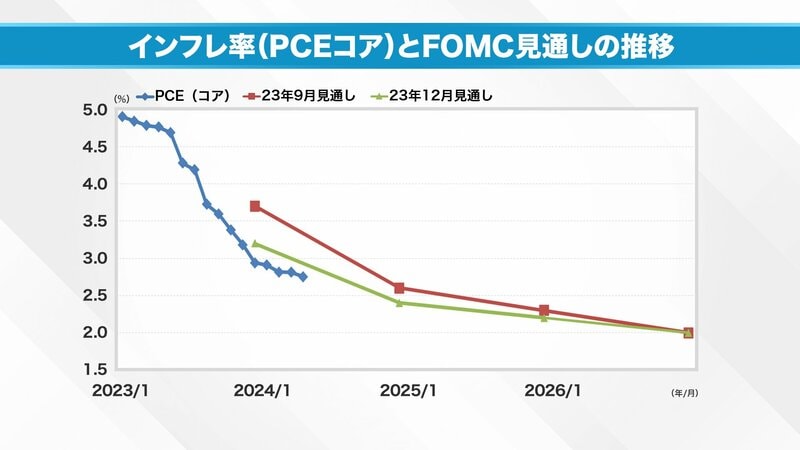

FFレートの見通しが後ずれするのは、インフレの見通しが理由だと考えられます。コアPCEの前年同月比を見ると、順調に下がってきて、現在は2.8%程度まで下がっています。

昨年9月の見通しでは、23年12月の段階で非常に高く、24年12月で2.6%まで下がり、最終的には26年12月に2%まで下がるとしていました。しかし、実際にはその時よりもインフレの低下が進んでいます。

12月の見通しでは下方修正され、3月の見通しではほとんど変わりませんでした。

今回もわずかに下がるとしていますが、現在まで順調に下がっているのに、1度上向くような予想を立てているのは疑問が残ります。

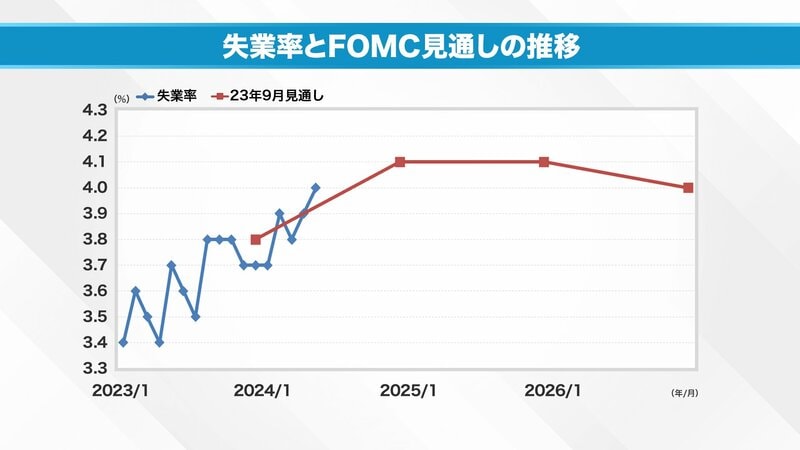

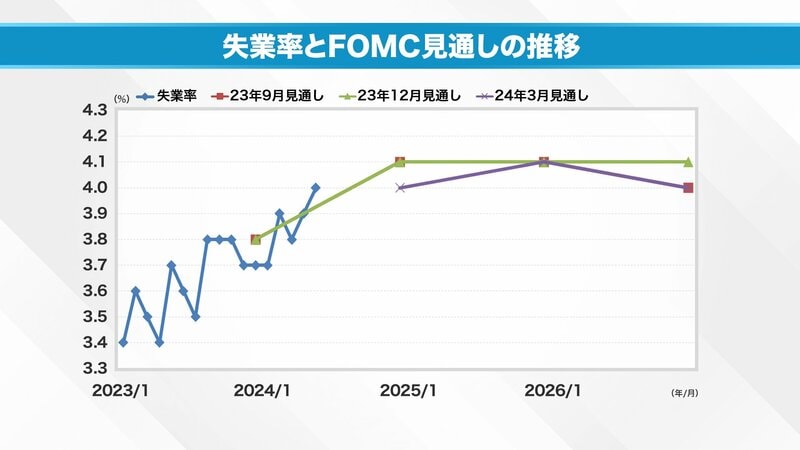

インフレを生み出す要因の1つが労働市場の需給です。労働市場がタイトで人手不足が続き、賃金が上がるとインフレが高止まりします。失業率の見通しを見ると、今回の金融引き締め局面では3.4%がボトムになったようです。

昨年9月の予想では、昨年年末で3.8%、今年の年末で4.1%、その後4.1%が続き、4.0%で終わるとしていました。

12月の見通しも同じような形でしたが、今年3月はほとんど動いていません。

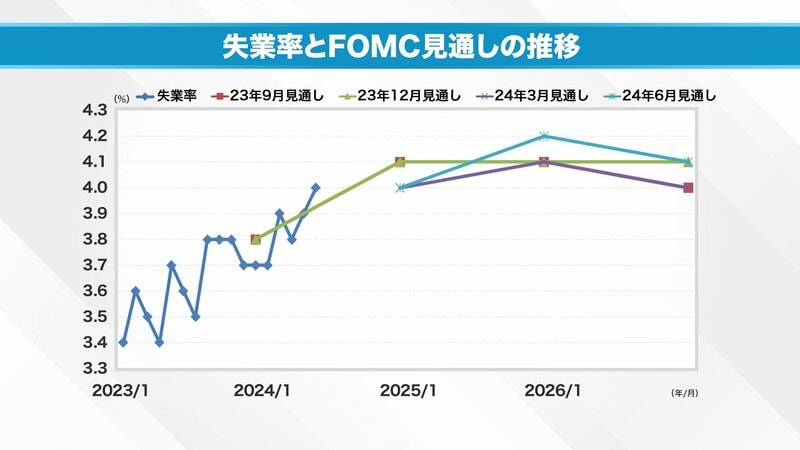

ただ、今回は4.2%まで上がるという見通しを出しました。繰り返しますが、現在の失業率は4.0%ですが、しばらくこの4%台を維持するか、もう少し高止まりしていくという見方をしているのです。

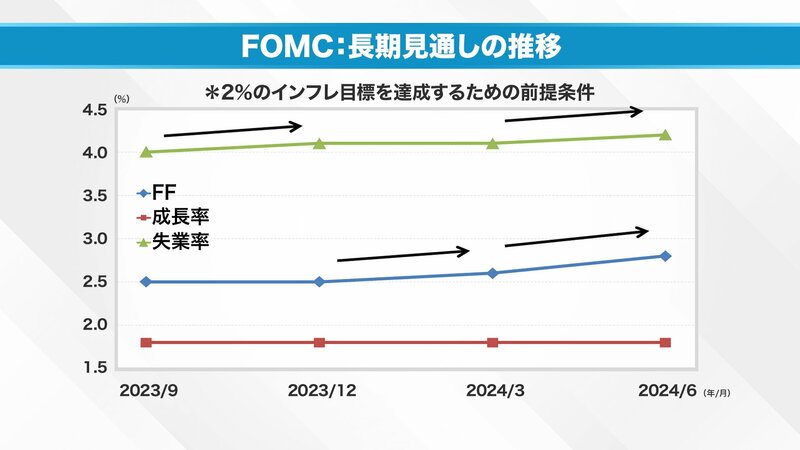

長期見通しの推移について、FFレートの長期見通しは中立金利と言われ、前回の3月に2.5%から2.6%に上がったことを取り上げました。インフレについては目標が2%なので、長期見通しは必ず2%になります。

FFレートは前回3月の見通しでわずかに上がり、今回もわずかに上がりました。つまり、最終的にFFレートは現在から下がるだろうと予想されていますが、2.8%程度ではないかという見通しです。

3カ月前、私は潜在成長率が上がっていくと思っていました。成長率が上がれば中立金利も上がり、米国の株式市場も企業業績も上がるから悪い話ではないと議論しました。しかし、今回はっきりしたのは、長期の失業率見通しも上がったことです。9月から12月にかけて0.1%上がり、今回で4.2%まで上がりました。

彼らのモデルでは、米国の自然失業率の見通しがずれたのではないかと見ています。自然失業率とは、ちょうどいい均衡状態の失業率のことです。失業には、仕事をしたいのにできない不況型の非自発的失業と、自ら選んで失業する構造的な失業があります。この構造的な失業者が増えた可能性があるからこそ、自然失業率が上がっているのです。

これは重要な話で、4.2%が自然な失業率だとすれば、今の4.0%までの上昇は放っておいてもいいということになります。本当に緩和が必要なのは、失業率が4.2%を超えてからだということです。つまり、4.2%に行くまでは金融緩和をする必要はないというのが今回のメッセージなのです。

インフレは放っておいても下がっていき、失業率が4.2%を超えればインフレ率はもっと下がるというモデルになっています。構造的な失業が上がったのだから、金利を下げても上げても必ず失業者は出てしまいます。そこまで仕事を与えようとすれば、かえってインフレを加速させてしまうのです。

したがって、これからFRBが動くのは失業率次第ということになります。ただ、失業率が4.2%まで上がってから金融緩和をするということは、景気後退を自ら作るつもりだと思います。目標とする2%のインフレ率を何がなんでも達成するためには、それくらいの荒療治が必要だとFRBのモデルが答えを出したのではないでしょうか。

モデルやAIが答えを出すというのは、そういうことなのです。経済政策では必ず犠牲が出ます。今回、インフレを鎮静化するには、失業者という犠牲を出さないといけません。FRBとしては4.2%まで容認できるというモデルを作ってしまいました。

実際、昨日の木曜日に失業保険申請件数が発表になり、24万人に増えました。これまでのFRBだったら、そろそろ金融緩和をしている頃だと思います。事実、ドットチャートやフォワードガイダンスを作っていない伝統的なECBは利下げをしました。

しかし、金融危機後のFRBのモデルはもっと硬くなり、こだわるようになりました。自然失業率が上がったのだから、まだ緩和してはいけないということです。失業率が自然失業率まで行くまでは緩和してはいけないのです。

これが良いのか悪いのかは結果が全てですが、もし手遅れだったら大きな反動になると思います。問題なければこのまま何もなく過ぎていくかもしれませんが、手遅れになれば米国の株式市場の調整は大きなことになるでしょう。

その証拠に、今はナスダックやS&Pの上位銘柄しか買われていません。他の株は下がっており、ヨーロッパの株も下がっていません。

大統領選挙との兼ね合いについては、米国の自然失業率は4.2%で、現在の失業率は4.0%だと大統領に説明できると思います。つまり、まだまだ需要が強く、人手不足は実際に続いているのです。パウエル議長も記者会見でそれを3回ほど言っていました。

ただ、失業率や保険申請件数が上がり始めているのは事実で、臨界点が近づいています。ちょうどその頃に大統領選挙が来るのではないでしょうか。バイデン大統領はFRBを信用していると言うでしょうし、トランプ大統領は自分が大統領になればすぐ金融を緩和させると言うでしょう。次の雇用統計が気になりますが、この仕事は毎月続くと思います。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと6月15日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

「マーケット・アナライズ Connect」全国無料放送のBS12 トゥエルビで隔週土曜あさ6時~放送中金融ストラテジストの岡崎良介と、証券アナリストの鈴木一之が、毎週、株式市場や金融トピックスに精通したゲストを迎えて、投資未経験者から上級者まで、投資情報を必要としたあらゆる人たちを対象にマーケット情報をお送りします。

外部リンク

この記事に関連するニュース

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

-

トランプ大統領2期目決定を受けた市場の動きを読み解く。結局株は上がるのか、それとも!?

Finasee / 2024年11月14日 13時0分

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 20時15分

-

米大統領選後の「金融政策」の見通し ~2024年11月FOMCレビュー【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 13時15分

-

米大統領選挙後の長期金利の動向を読み解く。4パターンのシナリオとは?

Finasee / 2024年11月5日 13時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください