幸せとお金の関係

Finasee / 2024年7月16日 11時30分

Finasee(フィナシー)

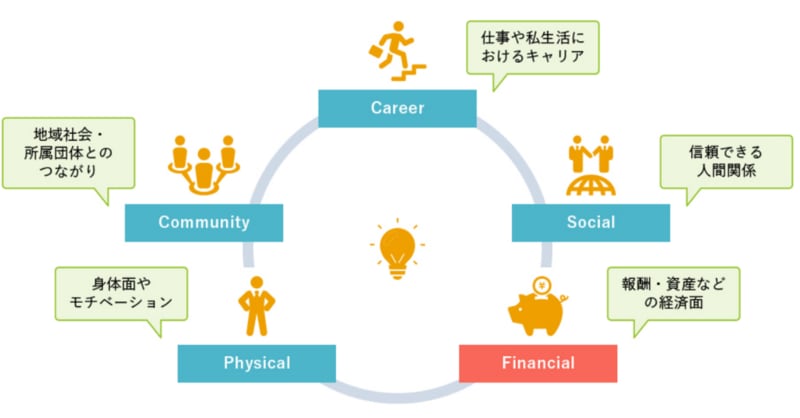

皆さんは「ウェルビーイング(Well-being)」という言葉を聞いたことがあるでしょうか。このウェルビーイングとは、簡単に言えば 「個人の権利や自己実現が保障され、身体的、精神的、社会的に良好な状態にあること」と定義されています (厚生労働省 雇用政策研究会報告書 概要(2019年)より)。世界幸福度ランキングのデータ元としても有名な米国調査会社ギャラップ社によると、Well-beingは【図表1】に示されている5つの概念で構成されます。

【図表1】Well-beingの5つの概念

*米ギャラップ社提唱のWell-beingの5つの概念

その中で重要な概念の一つとしてファイナンシャル・ウェルビーイング(Financial Well-being)があります。ファイナンシャル・ウェルビーイングは、具体的には「将来のライフイベントを適切に把握し、賢い意思決定によりお金に関する不安を解消させ、未来に向けて自律的に行動できる状態」を指します。

ファイナンシャル・ウェルビーイングは、単純に客観的な所得や資産を増やすことが重要だと思われるかもしれません。しかしながら、それだけでは実現が困難といえます。

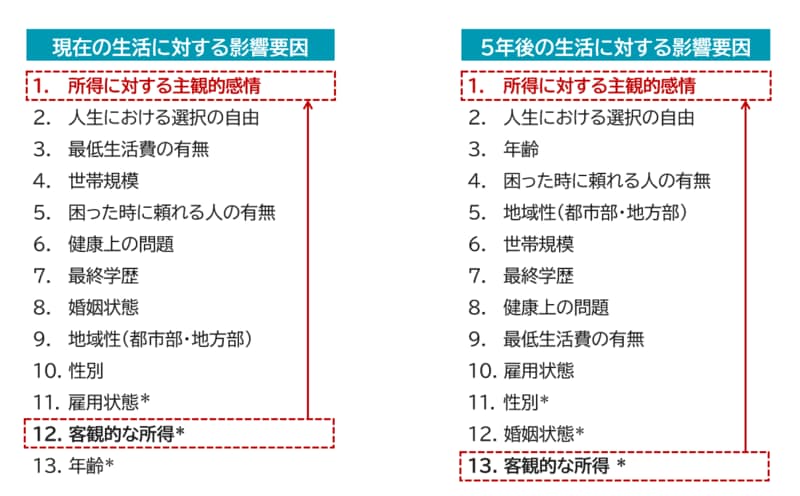

2023年の日本版Well-being Initiativeの調査では、現在と5年後の主観的ウェルビーイングの相関関係と「ドライバー(原動力)」、すなわち影響要因を特定しました。それによると、「現在の生活」「5年後の生活」の評価の最大影響要因は、「所得に対する主観的感情」であったことが分かっています。特筆すべきは、自身の客観的な所得水準は主観的感情に比べてはるか低位にあることです。自身の生活水準などに照らし、現在・将来の所得が満足かどうか、がウェルビーイング全体に影響していることが見て取れます。

【図表2】 現在と5年後の生活指数の影響要因(影響度によるランキング)

*注:これらの指標は、P値0.05以下であり、統計的に主観的ウェルビーイングの影響要因としての重要性が低い。

本ランキングは2023年、ギャラップ社が日経のためにDatawrapperで作成

※性別、年齢、最終学歴、雇用状態、所得レベル、世帯規模、配偶者の有無、地域性(都会部・地方部の差)、最低生活費の有無、健康上の問題など、主観的ウェルビーイングに影響を与えると認識されている人口統計学的特性や態度、その他の関連条件を採用し、あらゆる特性の主観的ウェルビーイングに対する影響(つまり効果の大きさ)レベルのランクづけしたもの

(出所)日本版Well-being Initiative(日本経済新聞社が公益財団法人Well-being for Planet Earth、有志の企業や有識者・団体等と連携して発足した団体)

例えば、収入が上がったとしても、その分だけ贅沢をして生活水準を上げてしまうと、その分だけ支出も増え、家計状況は良くならないかもしれません。一方で、限られた資産・所得でも「この水準でやっていける」という感覚を持てる状態であれば、満たされた状態で生活できるかもしれません。ファイナンシャル・ウェルビーイングというのは、このように、客観的な所得の多寡などだけではない概念です。

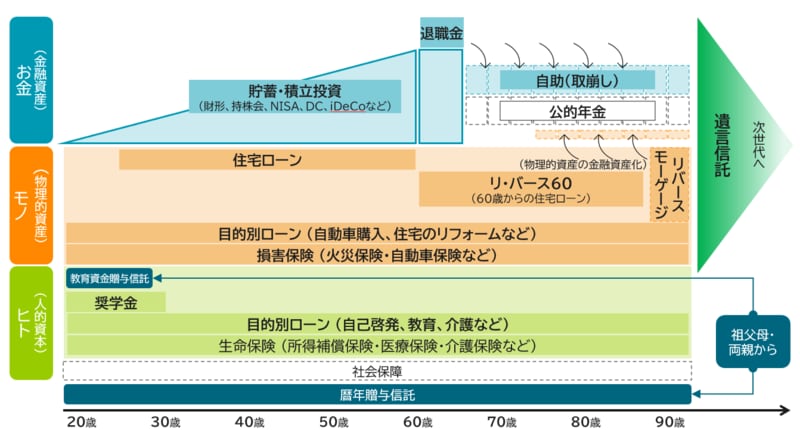

ファイナンシャル・ウェルビーイング向上のカギは“生涯のキャッシュフローマネジメント”では、このファイナンシャル・ウェルビーイングはどのようにすれば向上するでしょうか。

ミライ研では、「ファイナンシャル・ウェルビーイングの実現に向けては、自身が生涯のキャッシュフローをマネジメントできていることが有効」と考えています。「生涯におけるキャッシュフローマネジメント」の概念は、具体的には、生涯においてヒト・モノ・お金の3つの資産をどのように形成するか、またそこに金融商品・サービスをどのように適切に活用していくかです。例えば、ヒト資産の形成については、キャリアアップのための自己投資や教育を受けること、モノ資産の形成の代表としては住宅の取得などを指します。

しばしば、生涯の支出のタイミングと手元資金のギャップが生じることがありますが、それを上手に埋めていくパーツが金融商品・サービスです。具体的には、生涯の収支ギャップを解消するために、ヒト資本の形成に関しては奨学金を借りること、モノ資産に関しては、住宅が必要なタイミングと手元資金のギャップを住宅ローンで埋めることが考えらえます。また、借入だけでなく、老後生活を支えるお金については、退職後に生活費より年金の方が少なくなることを想定すると、現役時代に積み上げてきた資産の取り崩しを行う「老後資産形成・資産活用」を生涯にわたり行うことも、「生涯のキャッシュフローをマネジメント」することに該当します。

【図表3】 金融商品・サービスの役割 ~生涯を通じて発生する「金融資産」と「支出」のギャップを解消~

(出所)三井住友トラスト・資産のミライ研究所『安心ミライへの「金融教育」ガイドブックQ&A』 182、183ページより

さらに、これら3つの資産は相互に作用し合います。

一例としては、自己投資によりキャリアアップすることで、自身が「お金を稼ぐ力」をつけることが考えられます。また、不動産を裏付け資産として「リバースモーゲージ」などを活用することでモノ資産をお金に変換することも考えられます。

次回は、この長期におけるキャッシュフローマネジメントを行うにあたり、お金の面での不安の最大要因を探り、その不安を取り除くことを考えてみましょう。それにより、皆さんのファイナンシャル・ウェルビーイング実現に一歩近づくヒントになればと思います。

ファイナンシャル・ウェルビーイングとは?② へ続く

三井住友トラスト・資産のミライ研究所

人生100年時代において、一人ひとりが将来を安心して過ごすための資産形成・資産活用のあり方を中立的な立場で調査・研究し発信することを目的として、2019年 三井住友信託銀行に設置された組織。

外部リンク

この記事に関連するニュース

-

拓殖大学にて出張授業を実施 ~日常で使える金融教育+FWB(ファイナンシャル・ウェルビーイング)診断~

PR TIMES / 2024年11月19日 11時0分

-

2024年4月に創設された金融経済教育推進機構。どんな事業を予定しているの?

ファイナンシャルフィールド / 2024年10月29日 22時0分

-

関西大学にて大学向け出張授業を実施

PR TIMES / 2024年10月29日 18時45分

-

金融経済教育推進機構の創設。機構が掲げる「ファイナンシャル・ウェルビーイング」とは何か。

ファイナンシャルフィールド / 2024年10月29日 9時10分

-

「ファイナンシャル・ウェルビーイング」という言葉を耳にしましたがどういう意味なのでしょうか? 私たちに必要なのでしょうか?

ファイナンシャルフィールド / 2024年10月26日 7時10分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

5冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください