S&P500は上昇しているのに日本株はなぜ上がらない?裏側にある要因を時系列で解説

Finasee / 2024年6月27日 7時0分

Finasee(フィナシー)

日本株は膠着状態が続き、つまらないマーケットになってしまいました。なぜこのような状況になってしまったのか、いつもとは異なる角度から分析してみたいと思います。

通常は中央銀行の政策や見通しから掘り下げたり、ファンダメンタルズや経済統計から経済の変化を見て、株式市場を分析するアプローチがあります。しかし今回は、時間軸という観点から、日本株で何が起きているのかを考えてみましょう。

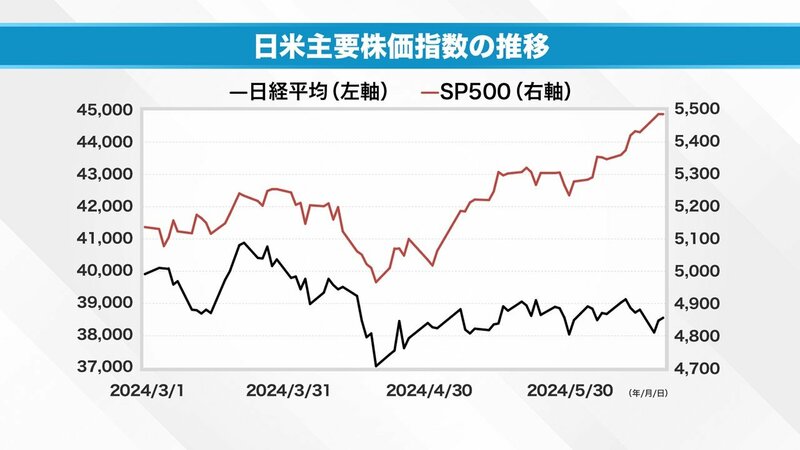

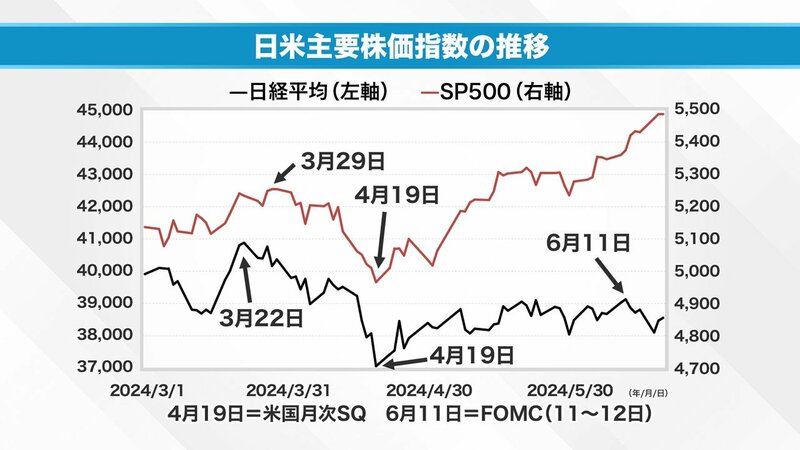

この分析のきっかけは、日本株が米国株に追随しなくなってきたことです。グラフを見ると、3月から4月中旬までは日経平均株価とS&P500が似たような動きをしていましたが、4月19日以降、米国株が上昇を続ける一方で、日本株は追随できていません。日本にもAI関連銘柄や半導体関連銘柄はありますが、米国ほどの影響力がないのが現状です。

ここで、時系列で重要なポイントを見ていきましょう。日本株の直近のピークは3月22日で、まだこの水準を超えられていません。一方、米国のS&P500は3月29日に高値をつけた後、4月19日まで下落しました。この4月19日までは日本株も一緒に下落しています。4月19日は、米国の月次SQ(特別清算指数)の日でした。この日までの下落は、金利上昇を背景に、デリバティブの決済に向けて売り圧力がかかったためと考えられます。

その後の動きに違いが出てきます。日本株はゆっくりと戻す程度でしたが、米国株はさらに上昇を続けています。6月11日に日本株は戻り高値をつけました。この日は米国のFOMC(連邦公開市場委員会)が開催された日でした。なぜFOMCの日に日本株が戻り高値をつけたのか、これは考えるべき重要なポイントです。

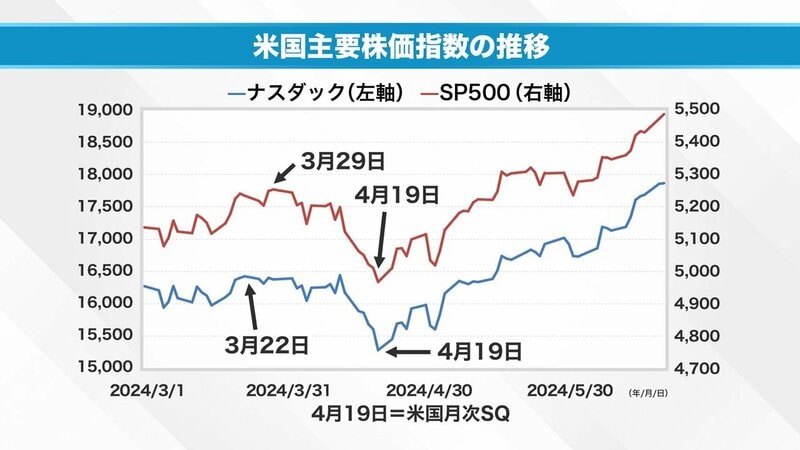

次に、S&P500とナスダックを比較すると、ほぼ同じような動きをしています。最初のピークが1週間ずれますが、4月19日の底値は一致しており、その後の動きもほぼ同じです。つまり、米国株と言う場合、現在はS&P500とナスダックの大型成長株、特にマイクロソフト、アップル、エヌビディアといった時価総額トップ3の企業(合計で約9.9兆ドル)を指すと言えるでしょう。

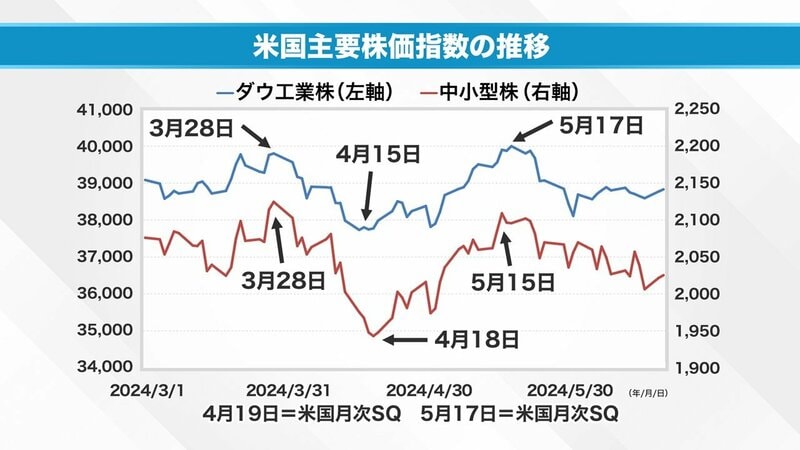

他の米国の主要株価指数を見てみると、少しずつずれが生じています。ダウ工業株平均は4月15日に底をつけ、米国の代表的な中小型株指数であるラッセル2000は4月18日に底をつけました。これらは先ほどの米国の月次SQ(4月19日)とほぼ一致しています。

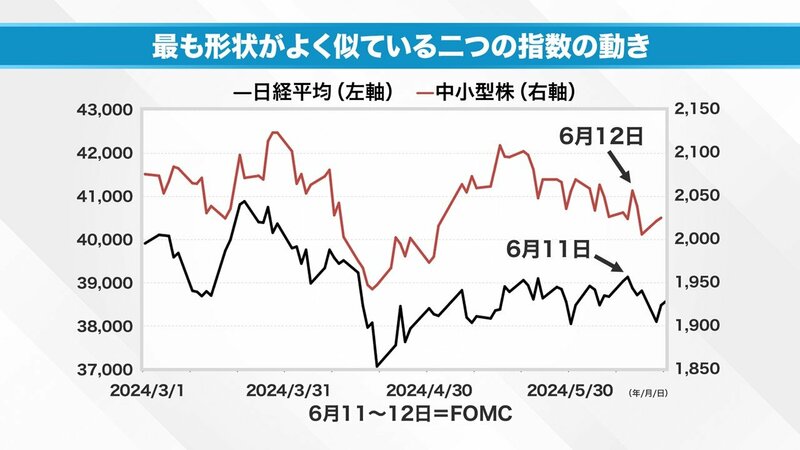

ダウ工業株平均は5月17日に3月28日の水準を上回りましたが、ラッセル2000は3月28日の高値を超えられていません。この点で、ラッセル2000の動きは日本株に近いと言えます。

日経平均株価とラッセル2000を比較すると、かなり似た形になります。両者とも6月11日から12日にかけて直近の高値をつけ、その後じわじわと下がっています。ここでFOMCの影響について考える必要があります。

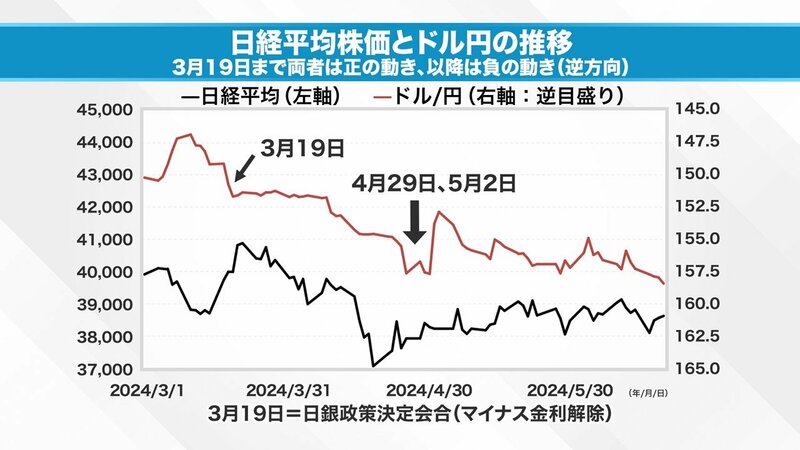

次に、為替と日経平均株価を比較してみましょう。3月19日までは、円安と株高が同時に進行していました。しかし、3月19日以降は逆の動きになり、円安なら株安、円高なら株高という関係になっています。3月19日は日本銀行の金融政策決定会合でマイナス金利が解除された日です。この日を境に、円安と日本株の関係に変化が生じたのです。

6月11日から12日のFOMCでは金融政策の変更はありませんでした。また、今年は2回しか利下げをしないという見通しがドットチャートで示されました。その結果、為替は円安方向に動き、日本株は上昇しなくなりました。

この現象から、円安と日本株の間に新たなロジックが構築されたと考えられます。円安が続くことで日本に金利上昇圧力がかかり続け、国民の一部やマスコミからは早期の利上げを求める声が上がっています。日本銀行は慎重な姿勢を示していますが、利上げが実施されれば株価は下落すると予想されます。このような状況を織り込んでいるからこそ、3月19日以降、円安イコール株安という関係が続いているのでしょう。

ここで疑問が生じます。なぜ米国の中型株は6月12日から下落しているのでしょうか。この点を理解するために、もう一つのグラフを見てみましょう。

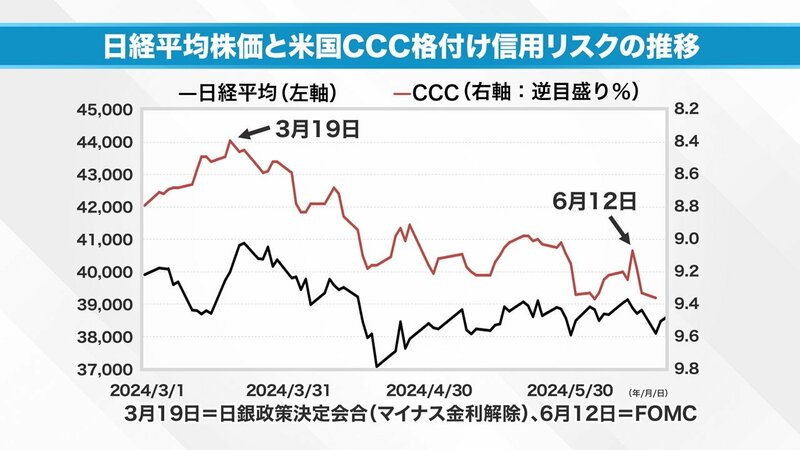

日経平均株価と米国のトリプルC債(最も低い格付けの債券)の信用リスクを比較すると、興味深い関係が見えてきます。日本銀行がマイナス金利を解除した時点で、トリプルC格の社債の信用リスクは最も低くなりました。その後、信用リスクは徐々に上昇し、6月12日のFOMC以降さらに上昇しています。

これは、世界の金融市場が中央銀行の政策によって密接につながっていることを示しています。日本銀行のマイナス金利解除により、世界で唯一ゼロリスクで資金調達できる手段がなくなりました。その結果、最も低格付けのグループの信用リスクが上昇したのです。

FOMCで金融緩和が行われなかったことで、金融コストの高いグループや格付けの低いグループが徐々に無視され始めています。日本株も、直接的な格付けの問題ではありませんが、この世界的な資金の流れの影響を受けています。

中央銀行の中でも最も強い影響力を持つのは米国の連邦準備制度理事会(FRB)です。FRBの政策がさまざまな形で歪みを生み出し、その歪みが日本株の膠着状態や米国の低格付け社債グループに影響を与えています。一方で、時価総額トップ3の企業(合計9.9兆ドル)にはほとんど影響が出ていません。

この状況は永続的なものではありません。時間の経過とともに変化していくでしょう。米国の高金利政策がいつまで続くのかが重要なポイントです。政策が長引けば長引くほど、この乖離は続き、トップ企業への資金集中が進み、バブル的な様相を呈する可能性があります。同時に、最下層のグループはさらに弱体化し、日本を含む米国の株式市場は苦しくなっていくでしょう。

ただし、いつ変化が訪れるかを予測するのは困難です。我々は難しい局面に直面しています。結論として、米国の金融緩和が始まるまで、日本株の大幅な上昇は期待できないでしょう。日本経済も厳しい状況に置かれています。日本株の下落を止めるにはFRBの金融緩和が必要になると考えられます。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと6月22日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

「マーケット・アナライズ Connect」全国無料放送のBS12 トゥエルビで隔週土曜あさ6時~放送中金融ストラテジストの岡崎良介と、証券アナリストの鈴木一之が、毎週、株式市場や金融トピックスに精通したゲストを迎えて、投資未経験者から上級者まで、投資情報を必要としたあらゆる人たちを対象にマーケット情報をお送りします。

外部リンク

この記事に関連するニュース

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

-

インド株、米国ハイテク株に続いて注目は「金融株」。金利復活で「ダイワ金融新時代ファンド」に注目!

Finasee / 2024年11月18日 7時0分

-

トランプ大統領再選で空前の株高続く!?銀行株や防衛関連株がトランプ相場の本命株に!

トウシル / 2024年11月11日 14時0分

-

米大統領選挙後の長期金利の動向を読み解く。4パターンのシナリオとは?

Finasee / 2024年11月5日 13時0分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

312月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください