アセマネ業界のベテランが新NISAに「参戦」②

「秘策」は、トレンドも年齢も超えるのか?

Finasee / 2024年7月3日 16時0分

Finasee(フィナシー)

※5月29日付「フィナシープロ」の掲載記事を転載します

前回は新NISAに対する筆者の秘策(全世界株式インデックスファンド、米国ハイイールド社債ETF、米国超長期国債ETF(ETFはいずれも通貨ヘッジ付)への等金額投資、月次積立)を紹介し、それが筆者の「機関投資家向け運用と比較した個人投資家向け運用の『理想像』」(以下「個人投資の理想像」)と矛盾していないか検証した。今回も前回に続き、「個人投資の理想像」記載の事項(トレンド対応の可否、シニアである筆者に耐えうるものか、債券運用の位置づけ)について検討する。

4. トレンドを持った価格の上下動に対応できるか(1.(2)ロ))

筆者の秘策は、「市場には好不調の波がある」というシナリオを前提として、それに適するように組み立てられている。したがって、一本調子の上昇局面には弱い。もし、上昇トレンドの持続に確信が持てるのであれば、債券は不要で株式一択、かつ定額積立ではなく一括投資を選択することになる(が筆者の信念と相いれるところではない)。

逆に、トレンドを持って価格が下落する時はどうか? 正直に言えば、この点はよくわからない。繰り返しになるが、筆者の秘策は、好不調の波があることを前提に、シナリオそれぞれの局面で効果を発揮できるように組み立てられている。トレンドを持って下落する局面は、おそらく全世界株式の不振を通貨ヘッジ付米国超長期国債の好調が補ってくれるものと思うが、必ずそうなるとまでは断言できない。この点は、後日お示しする過去データに基づく検証により、何かのヒントを得られれば、と思っている。

5. シニアな個人投資家にも耐えうるか(1.(2)ハ))

筆者もシニアの端くれである。その筆者がこれらのインデックスファンドの組み合わせを考えているのは、軟弱な筆者がどういう環境であっても耐えられるようにと考えてのことだ。

筆者のシナリオはこうだ。

上昇相場は、主として全世界株式ファンドで、補完的に米国ハイイールド社債ファンドで追随する。一転、下落相場に転じた場合は、全世界株ファンドはマイナスに沈むが、米国ハイイールド社債の抵抗力に期待しつつ、金利低下に伴う米国超長期国債ファンドの値上がり益計上でマイナス幅抑制を狙う。市場が落ち着いて反発に転じる局面では、米国ハイイールド社債ファンドのプラス転換に期待し、それを全世界株式ファンドにつなぐ。これが機能すれば、大方の乱高下には耐えられるはずというのが筆者の読みだ。

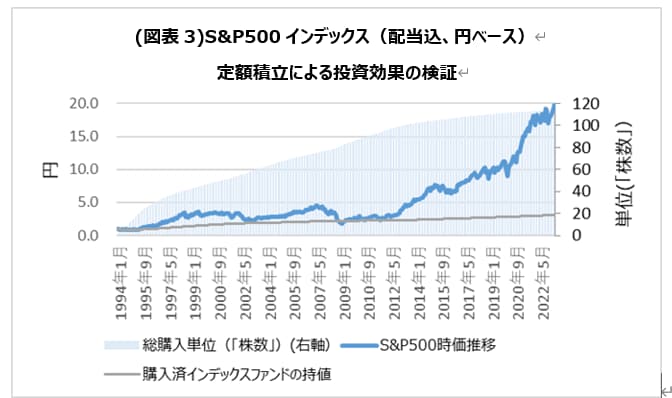

とはいえ、理屈倒れに終わらないか、という指摘もあろう。その可能性はある。そこでもうひとつの枠組みである定額積立の導入だ。さまざまな文献やSNSでご案内だと思うが、定額積立を利用してファンドを購入した場合、値上がり時の購入口数は少なくなる。反面、値下がり時の口数は増加する。これらをならせば、市場が「ノーマルな状態」にある限り、ファンドの持値(平均購入単価)を実勢価格以下に維持することが可能だ(参考までに、S&P500インデックスを用いた試算を付けた。図表3)。このように、定額積立は、市場実勢よりも低い持値でファンドを維持するための仕組みと言える。したがって市場の乱高下に対する耐性が期待できる、というわけだ。

(出所)S&P、Bloombergのデータを基に、筆者作成

(出所)S&P、Bloombergのデータを基に、筆者作成

さらに言えば、新NISAにおける定額積立利用の弱点にも目配りしていくつもりだ。筆者は、新NISA利用に当たって、つみたて投資枠・成長投資枠いずれを問わず、満額利用を前提にしていない(「単に資金がないからだろっ!」という突っ込みは止めるように。その通りだ)。

上記の定額積立は、市場が「ノーマルな状態」にある限り、ファンドの持値を実勢価格以下に維持することが可能と述べた。では、「アブノーマルな状態」、例えば予見困難なイベント発生により株価急落が生じたらどうか。急落の程度次第だが、定額積立の持値引き下げ効果も空しく、マイナスに沈んでしまうことだって考えられる。これがよく言われる定額積立の弱点だ。であれば、その弱点を補う工夫をすればよい。

そこで、筆者は、そうした場合を想定して、ある程度まとまった金額を追加用の資金としてあらかじめ用意しておくことにしている。最初から資金や投資枠を使い果たしていた場合には、市場下落・反転のタイミングを意識した追加投資は困難だ。投資枠が復活する翌年になれば可能かもしれないが、市場がそれまで待ってくれるという保証はない。こうしたことを考えて、筆者は満額投資・満額枠利用を好んではいない。

ここで読者の中には、疑問を呈する向きもあるはずだ。そもそも下落局面で追加投資のタイミングをどうやって見極めるのか、投資枠の満額利用を前提としないというのは新NISAのメリットを最大限活用したことにならないのではないか、といったところだろう。

後者から先に述べると、その通りだ。追加投資のタイミングを見極めるのは極めて難しい。よって、状況次第では、筆者は追加投資を見送ってもよいとさえ思っている。新NISAの満額利用による節税メリットよりも、元本毀損のリスクを極力抑制したいと考えているからだ。

とはいえ、最初から諦めるのは業腹だ。なので、筆者は、下落局面では、適切なポイントで分散して買いを入れていくつもりだ。取りあえず下げが一巡したと思われる局面で、ごく少額の打診買いを入れ、全体の持値をわずかでも改善する。この新たな持値を、その後の実勢価格と比較し、相場動向をにらみつつ、さらに買い下がるか、見送るか決めていく、といった案配だ。

実際に、新旧NISAとは直接関わりはないが、筆者はこのやり方をリーマンショック後の2009年に実行した。その際、株価チャートやオンライン証券が開示するETFの価格別の売買発注状況などを参考にはしたが、最終的な判断は全くの主観だ。なので、自分にはムリ!とお考えの方におススメするつもりはない。ただ、定額積立を利用しているのであれば、急落した場合も、それをストップしないで、と切に訴えるのみだ。せっかくの持値引き下げの機会を放棄するのでは定額積立を始めた意味がないからだ。

6. 債券運用を考慮しなくともよいのか(1.(2)ニ))

前項に絡んで、これもよく耳にする話だ。すなわち、シニアになるにつれ年齢相応にいろいろモノ入りになることが多いから、株式の比率を引き下げる代わりに債券の比率を増やすべき、ということを前提としているものと推測する。

筆者に関していえば、これは当てはまるような、当てはまらないような、微妙なところだ。表面上、債券比率が高いのは事実だ。したがって当てはまると見ることもできる。ただし、筆者の場合、債券保有の目的がモノ入り対策を意識したものではない。したがって、個人的には当てはまらない、と言いたいところだ。

繰り返すが、筆者が債券を保有する目的は、既に述べたように、市場の好不調の波いずれでも収益を獲得することにあり、モノ入りになった場合に備えての資金確保のためではない。

仮に、資金が必要になった場合には、市場が「アブノーマルな状態」になることを想定して保有している追加用の資金を流用して可能な限り賄うつもりだ。

ではそれで賄えなくなったらどうするか? その場合、筆者は、投資済みのファンドを「輪切り」することを考えている(「輪切り」とは、3つのファンドを、いずれにも偏ることなく、売却して資金を捻出することだ)。このために、筆者は、単に株式ファンド一択とするのではなく、これと異なる値動きが期待できる債券ファンドを2種類選んでいる。すなわち、市場の好不調に対応できるようファンドを選択したことが結果的にモノ入り対策にもなっている、という見方もできる。

一方、さらに年齢を重ねていくにつれ、債券の比率を増やしていくつもりは(今のところ)ない。ある程度の積立ができた後に、固定収入が減り、資金が入り用になるといった事態が生じた場合には、やはり「輪切り」により資金を捻出していくつもりだ。あるいは、債券ETFの分配金を再投資することを見合わせて、現金配当を得ることにするかもしれない(ただし、この場合、分配金を再投資できず、パフォーマンス劣化が避けられないのが難点だ)。

以上が筆者に限った場合の話だが、せっかくの機会なので、話を膨らませて、「シニアになるにつれ債券比率を増やすべき」というロジックの妥当性につき、次回、筆者なりに考えていることを披露しておこう。

Bird eye

日系、米系の企業で長年、資産運用業務に従事。投資顧問、投信、PB、企業年金の業務企画から顧客アドバイスまで広く経験。CFA等を通じ海外事情のアップデートにも努める。これらを活かし、日本の資産運用を横断的に「鳥瞰」するのがライフワーク。

外部リンク

この記事に関連するニュース

-

AIを活用した相場予測で好パフォーマンスを目指す公募投資信託「ROBOPROファンド」が純資産総額200億円を突破

PR TIMES / 2024年11月8日 18時45分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

日経平均株価の大暴落…ロボアドの運用実績はどうだった? 「ROBOPRO」で見る、メリットとデメリット

MONEYPLUS / 2024年10月30日 11時30分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

-

NISA×積立投資:成功する人、失敗する人の違い

トウシル / 2024年10月28日 7時30分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください