アセマネ業界のベテランが新NISAに「参戦」⑤

定額積立なら年次?それとも月次?

Finasee / 2024年7月10日 16時0分

Finasee(フィナシー)

前回まで、新NISAに対する筆者の秘策(全世界株式インデックスファンド、米国ハイイールド社債ETF、米国超長期国債ETF(ETFはいずれも通貨ヘッジ付)への等金額投資、月次積立)が筆者の「機関投資家向け運用と比較した個人投資家向け運用の『理想像』」(以下「個人投資の理想像」)と概ね整合的であることを確認の上、過去の市場環境における有効性をデータで確認してきた。累積パフォーマンスはどう組み合わせても概ね想定通り。今回は、この3つのファンドを組み合わせて定額積立とした場合の効果を見ていく。

8.過去データを用いた検証(続)

(3) 過去に遡及した定額積立の効果測定

3つのファンドは、単体でも、全世界株式と、他の2つをそれぞれ組み合わせても効果がありそうなことがわかったが、全ての組み合わせで検証してみる必要がある。加えて、定額積立のスタート・エンドのタイミングが影響するかもしれない。こう考えて、3ファンドの組み合わせを、月次積立と、年次で資金を投入する積立(年次積立)の両方で試してみた。

まず、2008年4月から2023年12月までの全期間のデータを用いて検証した。次に、スタート時点とエンド時点を5年ずつずらして試してみた(①2008年4月~2013年3月、②2013年4月~2018年3月、③2018年4月~2023年3月まで)

【試算前提】

① それぞれのETFの基準価格は、米国オリジナルのETFの米ドル建分配金込み価格を用いた。定額積立の計算に当たっては、持値の把握のために、実勢価格が必要となるところ、日本での実績がないことを踏まえたものである。

② 月次積立は、毎年4月以降、各月に200米ドルずつを、年次積立は、毎年4月に2400米ドル(200x12)を、それぞれ投じることとした。なお、最終年の2023年は9カ月となることを踏まえて、投入金額の調整を行った。

③ ETFは一口未満の購入は受け付けないため、投下金額に「お釣り」が生じる。この「お釣り」は、所定の投下金額と併せて次回の購入に回すこととした。エンド時点で生じた「お釣り」は、購入したETF分と合わせて、ポートフォリオの評価額、評価損益とした。

【試算結果】

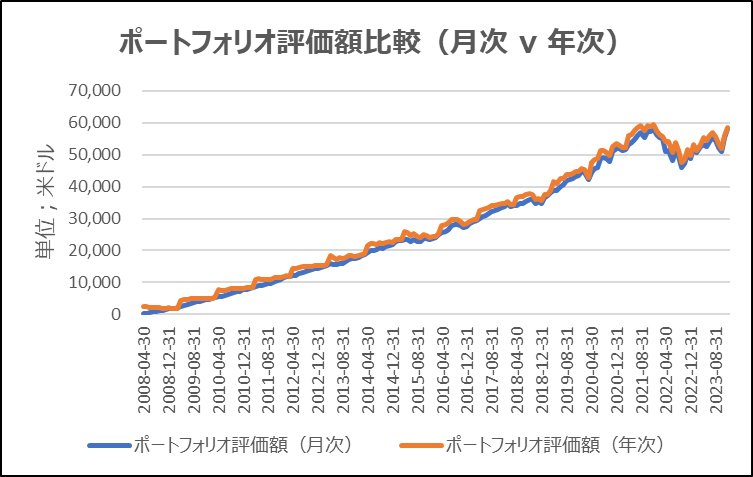

試算結果を(図表9)に示した。

(図表9)月次積立 v. 年次積立

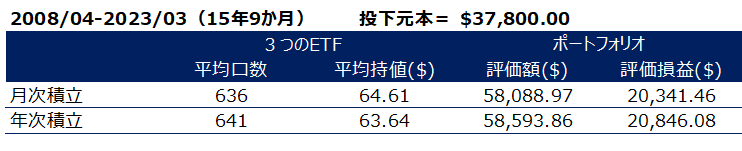

(図表9)が示す限り、一貫して年次積立が優位である。最終投資成果は、月次積立は年次積立に500米ドルほど劣後している。

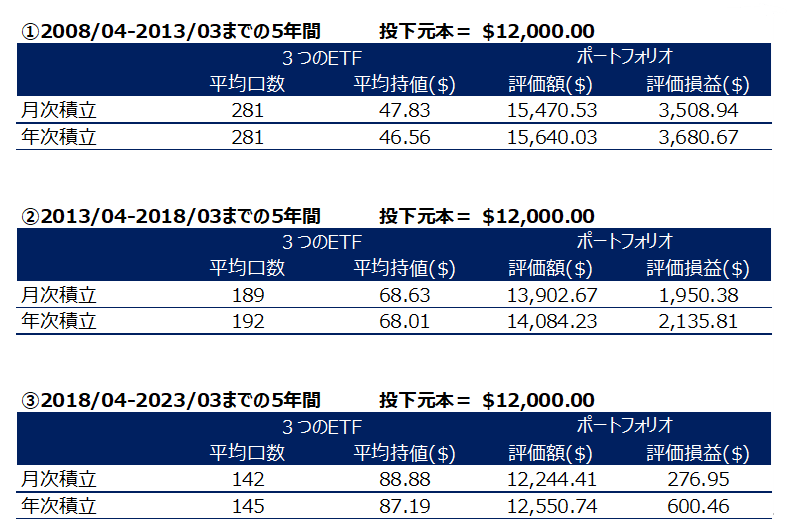

さらに、スタート、エンドともに時点を変え、5年ごとに区切って同じ計算を行ってみた(図表10)。ここでは、チャートでは差が見えにくいので、テーブルのみで示した。

(図表10)5年ごとに区切った投資成果(月次積立 v. 年次積立)

(図表10)が示す通り、どこで切っても年次積立が優位である。特に、③2018/04-2023/03までの5年間は、月次積立と年次積立とで約300米ドルの差が開いている。

【評価】

上記結果を踏まえると、長期で見ても、5年ごとで見ても、年次積立の方が優位である。

では、筆者の考える月次積立を変更すべきなのだろうか?

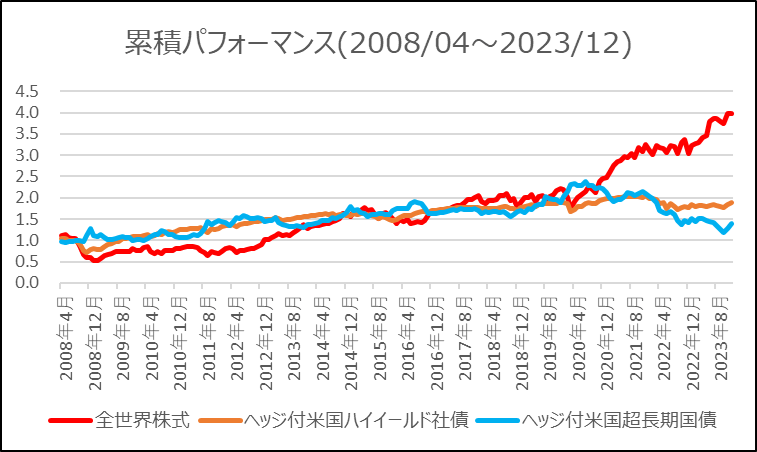

ここで考えるべきなのは、この間の市場環境である。「新NISA「参戦」に当たっての秘策 その4」の(図表6)を以下に再掲した。

(図表6)2008年3月を1とした3つのETFの投資成果(再掲)

(出所)モーニングスターダイレクト、Bloombergのデータを用いて筆者作成。ETFはそれぞれiShares MSCI ACWI ETF、iShares iBoxx $ High Yield Corp Bd ETF、iShares 20+ Year Treasury Bond ETF

この図表で明らかな通り、全期間で見ても、5年ごとに区切ってみても、3つのファンドともにほぼ一貫して上昇している。唯一の例外は、通貨ヘッジ付米国超長期国債で、2020年4月以降は下げに転じている。

とすれば、早く投資すればするほど、総じて優位な結果となるのは当然で、毎年4月に当該年度の分をまとめ買いする年次積立に比べ、月次積立が不利になるのは致し方ない。

では、筆者も月次積立を止めて、年次積立に「宗旨変え」をするに違いない、とお思いの方もおられるだろう。だが、筆者は、それでも月次積立に拘ろうと思っている。再三申し上げてきた通り、筆者には、市場には好不調の波があり、これまでよかったことが今後とも続くと考えない方が無難との信念があるからだ。

検証の結果、月次積立と年次積立の差がもっと大きく開いていれば、流石に筆者も翻意したかも知れない。しかし、この程度の差は、筆者の信念を揺るがすに足りない。逆に、この程度の差であれば、投資方法やタイミングの工夫により取り戻せるのでは、と思ったくらいである。

Bird eye

日系、米系の企業で長年、資産運用業務に従事。投資顧問、投信、PB、企業年金の業務企画から顧客アドバイスまで広く経験。CFA等を通じ海外事情のアップデートにも努める。これらを活かし、日本の資産運用を横断的に「鳥瞰」するのがライフワーク。

外部リンク

この記事に関連するニュース

-

「Tracers S&P1000インデックス(米国中小型株式)」でも注目。「S&P1000」は「S&P500」と何が違うのか

Finasee / 2024年11月19日 19時40分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

-

「淡々と月々入金していくことが大切だと思います。変動があっても実行していきたい」50歳・公務員男性の積み立て投資ルール

オールアバウト / 2024年11月3日 6時10分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください