今は昔、「頭金は2・3割」

Finasee / 2024年7月25日 11時30分

Finasee(フィナシー)

前回のコラムに引き続き、住宅ローンの利用形態がどのように変遷してきたかについてお伝えします。今回は、頭金の割合についてです。

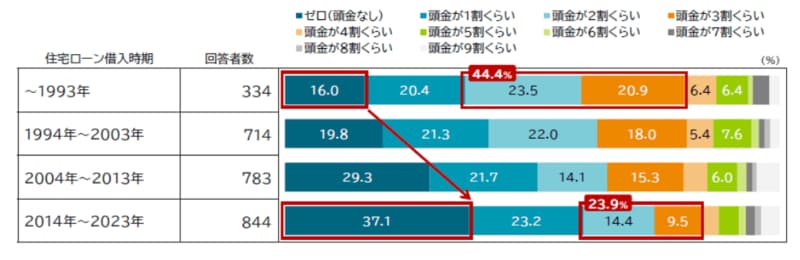

あなたの頭金の割合は?1993年以前の頭金の割合をみると、ゼロ(頭金なし)が16.0%、1割が20.4%、2割が23.5%、3割が20.9%とここまでが全体のおよそ8割を占め、最も多いのは頭金2割、ついで頭金3割という結果でした【図表1】。次に2014年〜2023年を確認すると、ゼロ(頭金なし)が37.1%、1割が23.2%、2割が14.4%、3割が9.5%と、先ほど同様ここまでが全体のおよそ8割強を占ていました、一方で、その構成割合は以下の2点で大きく変化していました。

【図表1】住宅ローンの頭金割合

*回答者:持ち家購入者

*頭金選択肢「わからない、忘れた」は除く

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)をもとにミライ研が作成

1点目は、「頭金ゼロ」が大きく台頭している点です。1993年以前の16.0%から徐々に増加し、2014年〜2023年では37.1%とおよそ2.3倍となっており、足元での主流派と言えます。

2点目は、頭金「2割・3割」の減少です。1993年の2割・3割は44.4%でしたが、2014年〜2023年では23.9%と大幅に減少しています。かつて住宅購入に際しては、「頭金の準備目安は2・3割」と言われ、実際にそれが主流の時代があったものの、現在では「頭金ゼロで借入れ」に変化していることがわかりました。

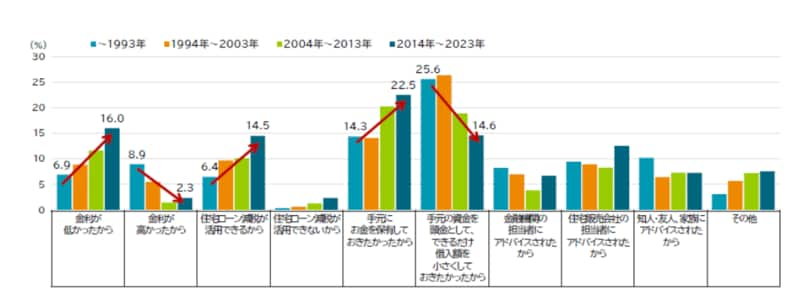

さらに、頭金の割合を決めた理由についてもお伺いしたところ【図表2】の結果でした。

【図表2】頭金の割合を決めた理由(住宅ローン借入次期別/複数回答可)

*回答者:持ち家購入者の内住宅購入時の頭金割合を認知している方

*回答者数:~1993年:459、1994年~2003年:957、2004年~2013年:1,060、2014年~2023年:1,113

かつての頭金の決め手は、「借入額を小さくしておきたかったから」が最も多く選択されていました。今の決め手は、多い順に「手元にお金を保有しておきたかったから」「金利が低かったから」が選択されていました。

前回のコラムでも確認した通り「金利なき日本」を歩んでくる中で、(金利が高いので)借入額を減らすために頭金をしっかりと入れるという行動様式から、(金利が低いので)借入額を減らそうという思考はあまり働かず、手元にある資金は保有しておくという行動様式に変化したものと思われます。

次回は、借入金額とその返済について取り上げます。

「金利ない世界」の住宅ローンの変遷は?より③ へ続く

三井住友トラスト・資産のミライ研究所

人生100年時代において、一人ひとりが将来を安心して過ごすための資産形成・資産活用のあり方を中立的な立場で調査・研究し発信することを目的として、2019年 三井住友信託銀行に設置された組織。

外部リンク

この記事に関連するニュース

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

住宅ローン金利の上昇でリスク高まるタワマンパワーカップルの代わりに登場した「パワーファミリー」の正体

プレジデントオンライン / 2024年10月27日 8時15分

-

子どもが生まれたばかりで妻は無職。世帯年収「400万円」のわが家が家を買うにはどうすればよいでしょうか?

ファイナンシャルフィールド / 2024年10月26日 4時20分

-

20代夫婦で共働きです。借入額を増やすために夫婦の収入を合わせて住宅ローンを借りたいのですが、合算して借りられるのでしょうか?

ファイナンシャルフィールド / 2024年10月26日 3時20分

-

【2024年7月調査】三井住友銀行カードローンに関するアンケート調査

PR TIMES / 2024年10月25日 14時40分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください