企業年金の2023年度運用実績や運用課題、資産運用立国への対応は?

マーサージャパン ウェルス・コンサルティング本部代表 五藤智也氏に聞く

Finasee / 2024年7月8日 7時0分

Finasee(フィナシー)

マーサージャパンウェルス・コンサルティング本部代表五藤 智也氏

マーサージャパンウェルス・コンサルティング本部代表五藤 智也氏

――平均的な企業年金の2023年度のパフォーマンス実績について教えてください。

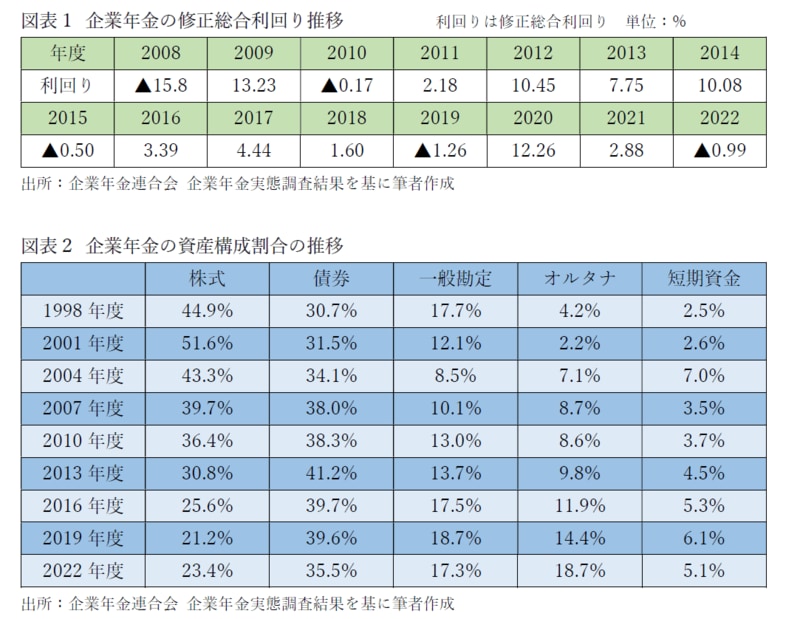

五藤 昨年度の企業年金のリターンの平均値は8~9%程度と見ています。企業年金連合会が公表する企業年金実態調査結果(2022年度版)の資産配分に、各資産のベンチマークインデックスを乗じて推定値を計算したものです。同調査では外国債券は「ヘッジ付き」と「ヘッジ無し」で区分されていないため、ヘッジ付きが半分より少し多いくらいと想定しています。

2023年度の運用実績を引き上げた要因は、株式市場の上昇と為替の円安に尽きるといっても過言ではないでしょう。株式は国内外ともに40%以上上昇しました。また、外国債券に為替ヘッジをかけずにオープンにしていれば、さらにリターンのプラス幅は拡大したと言えるでしょう。

株式の配分比率が3%多いか少ないかで、ポートフォリオ全体のパフォーマンスは1%程度変わってくるとの試算もあります。

――近年の企業年金のパフォーマンス推移と、ポートフォリオ構成のトレンドで特筆すべき点を挙げるとすれば何でしょうか。

五藤 企業年金連合会の調査では新型コロナの影響を受けた2019年度や株式・債券同時下落の2022年度などマイナスリターンになった年度もありましたが、リーマンショック以降、総じて大きなマイナスに沈んだ年はなく、逆に大きく上振れした年もあり、好調な環境が続いていると言えるでしょう。

資産配分に関しては長い時間軸で考えた場合、国内株式が大きく減ってきているのが特徴です。国内株と外国株はピークの2000年頃には両者を合わせて軽く5割を超えていましたが、足元では23%程度にまで半減しています。その半面、増加したのがオルタナティブと外国債券です。

6~7年前まではオルタナティブ=ヘッジファンドであったものが、最近はプライベートアセット(以下PA)が増えてきています。おそらくオルタナティブ投資の中で、ヘッジファンドとPA投資は半々くらいではないでしょうか。

――現在、企業年金が直面する資産運用上の課題・論点を挙げるとしたら、どんな項目があるでしょうか?

五藤 いま企業年金にとって大きな懸念は、為替ヘッジコストと、外国債券・国内債券のバランス、次にプライベートアセットのさらなる分散でしょう。世界的にはインフレへの対応も年金運用の大きな課題になっていますが、日本国内ではそれほど大きな課題にはなっていない状況です。日本でもインフレが進んでいますが、日本の企業年金は英国等と異なりインフレが直接年金債務に連動しているわけではなく、すぐさま問題になるという話ではないですが、一方で中長期的には問題になってくる可能性が十分にあります。

近年、海外では金利が上昇してきたことを受けて、政策アセットミックス(以下、政策AM)を考える際の債券の期待リターンがかなり上がってきて、株式と債券の期待リターンの差が縮小してきました。その結果、有効フロンティアが平たん化した形状になってきています。したがって、株式を増やして債券を減らしても、リスクは増える一方で追加のリターンは以前よりも限定的になっています。海外では政策AMも見直した方が良いというアドバイスをしていますが、日本でももう少し金利が上がってくれば、国内債券の期待リターンも変ってくるため、海外と同じような話がでてくるのではないかと見ています。

インフレが続く環境下では株式と債券の分散効果がこれまでのように効かなくなることも想定される中、マーサーでは株式と債券の分散効果に期待するよりも、オルタナティブ資産等を組み入れてさらなる分散を図り、よりポートフォリオの効率を高めていくことを提案しています。

――公的年金(GPIF)と平均的な企業年金とを比べた場合、取っているリスクやポートフォリオ構成、目標リスク・リターンにどんな違いがあるでしょうか。

五藤 冒頭に触れた通り、企業年金の昨年度の平均的なリターンは8~9%であり、見かけ上はGPIF対比*で低くなっています。

ただ、そもそも取っているリスクが異なるため、結果だけを単純比較することは意味がありません。

GPIFの場合は目標リターンが名目4%なので、当然狙っているリターンが高く、株式の配分比率も高くなっています。実際、株式の配分割合がGPIFと平均的な企業年金では2倍程度の差があります。外国債券もGPIFでは為替ヘッジなしで運用しているので、その分もプラスに働いています。昨年度のような環境ではパフォーマンスに大きな差がつくのは当然のことでしょう。

*7月5日に発表されたGPIFの2023年度のリターンは22.67%

――昨年末に公表された資産運用立国実現プランや今夏に策定予定のアセットオーナー・プリンシプルが企業年金の運用にもたらすインパクトについてはどのようにご覧になっていますか。

五藤 アセットオーナー・プリンシプル(以下、プリンシプル)は既に公表されている「案」から大きく変わらないとすれば、企業年金がこれまでとまったく違う運用をやらねばならないということはないでしょう。最も影響があるとするとプリンシプル案の原則2で、もう少し外部の知見も含めて活用しましょうといった体制の強化に関する部分です。

もっとも、企業年金に関しては各企業に専門的な知見のある方がいるわけではないし、外部の専門家を雇用するといっても直ぐにできるわけではありません。われわれのような、コンサルタントを起用していなかった企業年金がコンサルタントを使っていこうというような動きはでてくるかもしれません。

今の案のままでいくとすると、OCIO(アウトソースド・チーフ・インベストメント・オフィサー)の活用が明示されているのは画期的だと評価しています。1つの選択肢として盛り込まれることで、今まで日本ではあまり浸透されてこなかったOCIOが検討されるケースは増えてくるかもしれないと期待しています。

また、原則3では定期的な運用機関の見直しが書かれていますが、取引関係で委託先を選んでいるケースがあったとしたら、企業年金側でも説明がつかないといけないということになるでしょう。

さらに、原則4の「見える化」もあまり大きな変化はないと見ています。ただし、今後、パフォーマンスなどの結果が公開された折には、その数字だけが独り歩きするような事態とならないことを願っています。

いずれにしてもプリンシプルの策定によっては企業年金の運用に極めて大きな影響があるということではないでしょうが、良くも悪くも日本の企業年金の運用では数十年間にわたって変わってこなかった部分もあります。欧米と比較した際の外部も含めた専門性の問題や、母体企業の取引関係でシェアが決まるといった、特有の課題を変える大きな機会ではあるし、企業年金が良い意味で変わるチャンスではあると考えています。

終わりに五藤氏へのインタビューを通じ、好業績の企業年金が抱える運用課題や、資産運用立国実現プランやプリンシプルへの対応における課題がクリアになってきたように思える。また、資産運用立国に関連した今回の一連の動きが、企業年金のガバナンスを強化する機会になるとの見方はその通りだと思う。

5つの基本原則からなるプリンシプルは、大枠ではこれまでの企業年金の運用体制や運用方針を大きく変えるものではなく、まさにこれまでやってきたことを粛々と進めればよいということではあろう。一方で、補充原則については大きな公的年金や共済組合等も対象にしているので、企業年金では対応が難しいと思われる部分もあるが、「規模や運用資金の性格に照らして必要があれば」「知見の補充・充実のために必要な場合には」「……が望ましい」「……も考えられる」等の表現により、企業年金が全てに対応しなくても済むよう、実際には柔軟な原則になっていると筆者は感じた。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。

外部リンク

この記事に関連するニュース

-

「日米同時株安」で狼狽した人にこそ伝えたい“みんなと同じ”の落とし穴 ー「自分で考え、納得できる投資」を見つけるには

Finasee / 2024年11月20日 12時0分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

シリーズ オルタナティブ投資 発展の歴史 第6回 ヘッジファンドの変遷(前編)

Finasee / 2024年11月13日 7時0分

-

機関投資家向け運用情報誌「オルイン」より「年金プロダクトサーベイ 2024」の調査結果を公表

PR TIMES / 2024年11月5日 21時40分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください