「S&P500」か「オールカントリー」か? 選び方から管理までNISAメリットを最大活用する極意

Finasee / 2024年7月17日 11時0分

Finasee(フィナシー)

インデックスファンドか、アクティブファンドか?

数年前までしたら、この議論がよくされていました。個人的にはどちらも保有はしているので「自分に合うならどちらでも良い」というスタンスですが、これまでも紹介いたしましたが、各種の数字――コストである運用管理費用(信託報酬)の低さや平均的なリターンの高さなどを考えるとインデックスファンドの方が良い、という結果になっていると考えます。

今はさらに進んで、S&P500(米国株)かオールカントリー(全世界株式)のどちら? という議論になっていますね。

どちらかと言われますと、アクティブかインデックスかという時のように、どちらでも良い、と思ってはおらず、全世界株式に投資するインデックスファンドと個人的には思っています。理由は2つ、相関係数の高さと分散具合の違いです。

相関とは、投資をする上で大事なポイントで、2つの投資対象が同じような値動きをしていたかを計る指標になります。+1から-1でその関係を表し、+1に近づくほど同じ動きをしていると言えます。

TOPIXと日経平均は、同じ日本株に投資する指数ですので、0.95程度とかなり相関関係が高く、同じような値動きをしていることがうかがえます。同じように、全世界株式と米国株式も0.95~0.98というほど相関関係が高く、ほぼ同じような動きと言えます。そのため、選ぶならどちらかだけで良いと言えるでしょう。また分けて購入することにもあまり意味がないと考えます。

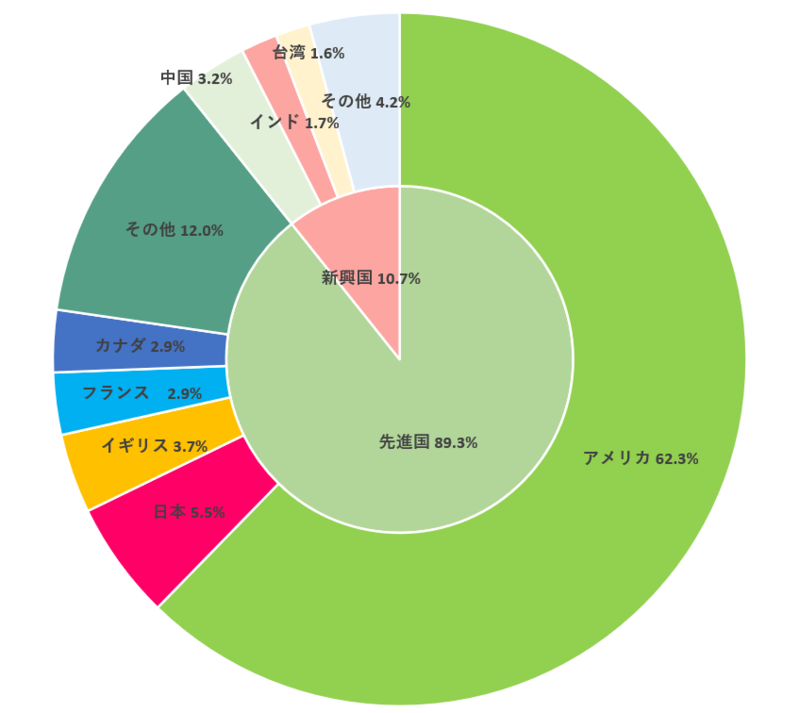

さらに分散具合でいえば、全世界株式と米国株式では、当たり前ですが投資対象とする国の範囲が違います。下記の例をご覧のとおり、全世界のうち60%がアメリカ株を占めています。ほぼアメリカ株といえますが、アメリカ以外の国に4割も投資できますし、この配分自体は株式の時価総額を基準に決まっていきます。

<対象インデックスの国・地域別構成比率>

出所:eMAXIS Slim 全世界株式(オール・カントリー)交付目論見書より作成

出所:eMAXIS Slim 全世界株式(オール・カントリー)交付目論見書より作成

アメリカに元気がなくなれば、その組入割合は小さくなっていきます。30年前はアメリカの割合は今よりずっと小さく35%でした。成長もあれば衰退もあります。1つの国を選ぶというアクティブな選択ではなく、幅広い国々に分散する投資をするのも王道の一手だと思います。

前置きが長くなってしまいましたが、投資する投資対象を決めたところで、本題である管理について考えてみたいと思います。

教育資金や住宅資金など目的別に管理するときには?

これもよくいただく相談です。冒頭にも書きましたが、ジュニアNISAがあった時は子ども名義で口座をつくることで綺麗に分けて管理をすることができていたかと思います。ですが、今はできません。

仮にお子さん2人に月1万5000円ずつを投資して、いざ10年後、15年後に引き出すとなった場合、商品1本だと管理できにそうにないですよね。私も管理できる自信がありません…。ですので、以下のように考えていただいています。

成長投資枠とつみたて投資枠をわけて使う例えば毎月5万円を積み立てていくといった場合、つみたて投資枠(毎月10万円まで可能)で購入してしまう人が多いようですが、成長性投資枠でも多くの金融機関でつみたて投資ができる商品を扱っています。

ですから同じ商品であっても、成長投資枠・つみたて投資枠で別々で積み立てることで、管理がしやすくなります。また、積み立てる目的が複数ある場合は次のような方法もあります。商品で分けて管理する方法です。

全世界の株式に投資するファンドは1本ではない全世界の株式に投資するファンドとしては、eMAXIS Slim全世界株式(オール・カントリー)が運用管理費用も低く、残高は約4兆円(2024年6月末)と圧倒的に有名になっています。

オルカンの略称で知られますが、eMAXIS Slim全世界株式(オール・カントリー)も全世界株式に投資するインデックスファンドの中の1つです。

ちなみに全世界の株式に投資する指数ですが、米国のMSCI(モルガンスタンレー・キャピタル・インターナショナル)社と、英FTSEインターナショナル(フッツィー)社が有名で、下記の指数を公表しています。

・MSCI All Country World Index(特徴:大型株・中型株約3000銘柄に投資)

・FTSE Global All Cap Index(特徴:大型株・中型株・小型株約9000銘柄に投資)

上記のように若干の違いはありますが、パフォーマンスに大きな違いはありません。

他にも下記のように全世界に投資できる、eMAXIS Slim全世界株式(オール・カントリー)と同じくらい低コストなインデックスファンドが10本以上あります。

筆者作成、2024年7月5日時点

筆者作成、2024年7月5日時点

筆者作成

Aファンドに少しでも劣るのは嫌だ、という強い気持ちがあるのでしたら別ですが、1人目にはAファンド、2人目にはBファンド、Cファンドは老後用というように購入する商品を分けることで混乱を避けられるのではないでしょうか。

ちなみに私の場合は、管理するのは苦手なので、まったく性格(運用方針)の異なる別々のファンド(日本株に投資するファンドと全世界に投資するファンド)を積み立てしています。

30年後に取り崩す時はどうすれば?「若いうちにリスクをとって全世界株式などに投資。いざ60代、70代でリスクを抑えながらどう引き出していけば?」

これは企業型や個人型の確定拠出年金にも共通する悩みです。

解決の1つはファンドを現金化するという方法でしょうか。全資産におけるファンド(株式)の投資比率を下げることで、全体のリスクは下がるという考え方です。そうは言っても、個々のファンド自体の値動きは自体は変わらないので、考え方に慣れが必要だと感じています。

もう1つは投資商品の変更です。確定拠出年金でしたらスイッチングということで、AファンドからBファンドへということで変更しやすくなっています。

ただNISAの場合は、ちょっと手間を掛けた方が良い場合があります。NISAの詳しい説明は省かせていただきますが、仮にNISAの資産が1000万円まで増えたとします。確定拠出年金であれば、投資の売却益に課税されることはありませんので、自由に売却して商品を入れ替えるスイッチングをすることに問題はありません。

一方、NISAの場合は同じく売却益への課税はないものの、年間の投資額に上限(成長投資枠の場合は240万円)があります。同じように1000万円を一気に売却した場合、NISAの成長投資枠では年間240万円までしか投資できませんので、残りは760万円は課税口座(特定口座など)で投資することになります。その後の運用もうまくいけば760万円の方には売却時に課税されることになります。

そのため非課税というメリットをうまく活用するなら、毎年240万円ずつ売却して商品変更をしていけばいいのです。ただ4年と少し掛かりますので、すぐにはスッキリできないという弱点があります。

どちらの方法も一長一短はありますが、ほったらかしにするよりは良いと思っています。

今回は制度ではなく商品管理について、私なりの視点を紹介しました。相談者の方にいつもお伝えしているのですが、私はずっとサポートすることはできませんので、何十年後でも自分で管理できるように商品を選ぶ際もしっかりと未来や目的を意識してもらっています。参考になれば幸いです。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

「お金に働いてもらうということを学べた。老後資金の不安が軽減された」専業主夫が月20万円を4年間積み立てた結果

オールアバウト / 2024年11月20日 6時10分

-

オルカンとS&P500に月6000円の積立投資「こんな資産の増やし方があるんだと知った」と語る49歳・会社員男性の運用方法

オールアバウト / 2024年11月19日 6時10分

-

“ファンづくり”が奏功し、インデックス投信の“王者”となった「eMAXIS Slim」が描く次の戦略は…

Finasee / 2024年11月18日 11時0分

-

46歳・年収900万円会社員男性「株価が変動しないことは苦しいと言えば苦しいが……」約4年積立投資を続けた今の資産は?

オールアバウト / 2024年11月13日 6時10分

-

「eMAXIS Slim 米国株式(S&P500)」が「グロソブ」を抜き、歴代最大の残高に。この2大爆売れ投信の“共通点”と“決定的な違い”は…

Finasee / 2024年11月6日 19時0分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください