低ROEで伸びしろがあり、銘柄選択余地も大きい日本株の可能性

Finasee / 2024年7月26日 7時0分

Finasee(フィナシー)

野村アセットマネジメント

野村アセットマネジメント

常務CIO 村尾 祐一 氏

――年初に東京株式市場が歴史的な水準に達した後、一時は調整のような局面もありました。国内市場の動きをどのように見ていますか。

先進国の中で後れを取っていた経営改善基調が継続するという、私たちの基本的な見方は変わっていません。コロナ後の経済活動回復ペースを見ると、これまでの日本は主要国の中で最下位に近い状況が続いていました。行動制限の撤廃のタイミングが他国より遅かっただけでなく、主要産業における部材供給の遅延に加え、完成車メーカーの認証不正による生産活動の停滞や自然災害の発生など、需要回復を後ろ倒しさせる特殊要因が重なりました。

テクノロジーセクターでも、コロナ禍における需要の反動減が長引きました。ただ、足元では部材供給や在庫循環が正常化してきて、賃上げが中小企業にも浸透しつつあります。円安は基本的に輸出企業を中心に企業業績を支えるので、年後半には家計の所得環境も改善傾向が顕在化するでしょう。

――外的要因以外にも国内株式市場を支える材料はあるでしょうか。

もちろん中央銀行の金融政策の違いや中国に向かっていた投資マネーの流入といった支えもありますが、日本市場が改めて注目を集めている大きな要因としては、やはりコーポレートガバナンス改革を挙げるべきでしょう。昨年3月の東京証券取引所による要請を受け、大半の企業がそれぞれ将来に向けた計画を打ち出しており、独自の成長要因になりうると見ています。

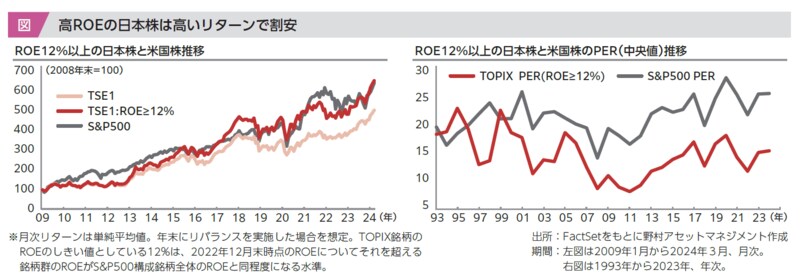

日本企業は平均するとROE(自己資本利益率)が他国に比べ低い状況にある分、伸びしろがあります。ROEを構成する総資産回転率、売上高純利益率、財務レバレッジという3要素のうち、特に財務レバレッジが極めて低い点は注目に値します。

日本の市場全体でROEを単純平均すると、下位企業の押し下げによって、米国に比べて見劣りしてしまいます。しかし私たちの分析では、平均したROEが米国企業と同じになる企業群約400社のリターンをみると、S&P500と同等のリターン水準になります(図)。また、これらの企業群は同じ水準のROEを持つにもかかわらず株価バリュエーションは日本企業のほうが低い現状があります。自社株買いトレンドが活発化し、株主還元が加速度的に進行していることは、足元の成果にとどまらず、今後に向けた期待という面でもポジティブに評価できるでしょう。

――今年1月のNISA拡充は、中長期的に見て国内市場にどのようなインパクトをもたらすでしょうか。

海外株式市場を選好してきた国内個人投資家の行動様式には、既に変化が見られます。1月の新NISA開始直後は米国株の投信や個別株の買い付けの多さが目立ちましたが、よく調べてみると、日本株投資の割合も予想以上の水準でした。株価上昇局面でも買いが勢いを維持しており、逆張りに偏っていた投資パターンが変わりつつあるようです。

また20年間続いたデフレ期には、店舗も設備も過剰供給という問題を抱え、投資対象として日本企業の魅力が見えにくい状況が続いていました。足元で物の値段と賃金が上昇しつつあることは、いわば日本が「普通の市場」になりつつあることを意味しています。

日本株は世界金融危機以降、基本的に右肩上がりの成長を続けていることから、資産形成の主体となる20~ 30代が、直接的な為替リスクの少ない通常の投資対象として日本株を捉えられる状況が整いつつあります。「日本株でいい思いをした記憶がない」という私たちの世代とは異なる、「日本株で損をしたことがない」という認識の新たな層が形成されつつあるのです。

このタイミングでNISA制度が拡充され、積み立て投資によって毎月一定規模のフローが生み出される仕組みができたことは、成長資金を提供できる市場環境の整備という観点でも大きな意義があると思われます。

一方で海外投資家からは、日本企業が将来的に海外の労働力をどの程度取り込めるかについて質問を受ける機会が増えています。政府は人口減少の中でも国の経済成長力を高めるため、先端技術開発やスタートアップ企業の支援策などを打ち出していますが、この部分での政策的な取り組みの余地はまだ大きいと考えられます。外国人労働力の拡大が日本の成長にどれくらいつながるかが、引き続き世界の投資家にとって大きな関心事となるでしょう。

私たちとしては今まで同様、サステナビリティを意識した経営について投資先企業への働き掛けに注力します。日本企業が環境問題の解決を含めた総合的な「リスク管理能力」を有しているかという観点が特に重要になるでしょう。リスクをコントロールできる能力の有無は、将来の利益に対する不確実性を見通すという意味で、株価の評価に影響を及ぼすからです。

――日本株への投資戦略として、注目しているセクターはありますか。

半導体領域の成長には、生成AIへの注目度の急速な高まりを背景に、引き続き強い関心を持っています。また金利上昇の期待が続く状況下では、金融セクターもいまだ割安の状態にあると思っています。特に資本政策の変更に伴う政策保有株の解消は、マクロ環境の変動に依存せず株価を支える要因として期待を持っています。

――投資家にとって、日本株投資の位置づけはどう変わるでしょう。

これまでは特に機関投資家のポートフォリオにおいて日本株に与えられた役割は、必ずしも大きくなかったかもしれません。ただし、東証による改革要請を受けたさまざまな状況変化を背景として、日本株が長期投資に耐えうる資産クラスの一つになったという認識を改めて持っていただくことは大切だと考えています。

日本株のユニークさは、銘柄選択の余地の大きさにあります。ベンチマークとなる指数の構成銘柄が多いために、先進国株式市場の中でもアルファを獲得しやすい性質があるのです。指数全体をパッケージとして見る限り、TOPIXの独自性を把握することは困難ですが、埋もれた企業を発掘するアクティブ運用となると、他国市場にない魅力を見いだすことができます。

日米金利差の縮小を受けた急速な円高などダウンサイドリスクを念頭に置く必要があるとはいえ、海外資産を含めたポートフォリオ全体としてベストな資産配分を検討するうえでは、日本株のそうした特徴に着目することも有効でしょう。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。

外部リンク

この記事に関連するニュース

-

今、何買えばいい?トランプ大統領2.0で注目の米国高配当株5選!2024年12月権利落ち分を解説

トウシル / 2024年11月22日 7時30分

-

トランプ氏当選で注目のセクターと懸念点は?新政権発足から100日間は「ハネムーン期間」

MONEYPLUS / 2024年11月9日 7時30分

-

ポイントは「成長企業」「株価が割安」…新NISAの成長投資枠で「1億円を目指せる銘柄」の見極め方【資産10億円達成の個人投資家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 11時15分

-

配当利回りランキング~高配当利回り銘柄では防衛関連や地方創生関連に妙味

トウシル / 2024年11月6日 15時50分

-

S&P1000も登場!大統領選が追い風に?注目の「米中小型株」に投資できるETFとファンド

MONEYPLUS / 2024年10月26日 7時30分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください