「年金繰下げ」「企業年金の一時金受取」が唯一の正解ではない! 夫婦で安心老後を目指すための新常識

Finasee / 2024年7月31日 19時0分

Finasee(フィナシー)

第1回の記事では、60歳からの安定収入を目指すための極意3カ条とモデルプランをご紹介しました。

<生涯の安定収入を作る極意3カ条>

モデル世帯:配偶者が専業主婦(夫)

(1)公的年金受取は65歳が基本

→公的年金(社会保障)は家族の収入の柱と考える

(2)企業年金の価値は年金で受け取れることにあり

→企業年金は退職金にあらず。給与の後払いと心得る

(3)預貯金は使うためにある

→増えない資産から使い、運用してきた資産を取り崩すのは後回しにする

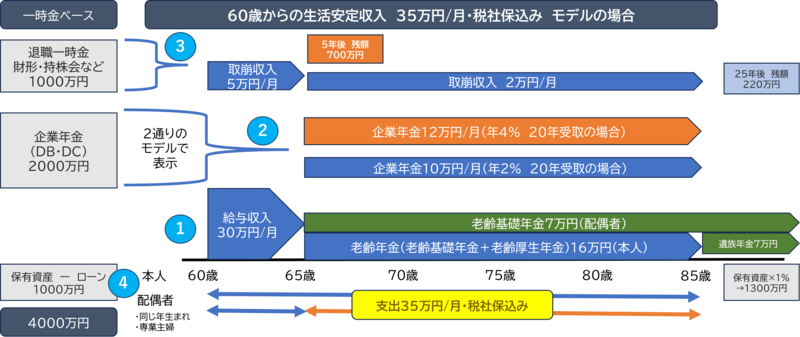

<生涯安定収入プラン>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

●第1回:【50代必読】知っておきたい定年後のお金の話―“生涯安定収入”をかなえるための極意3カ条とは?」

続いて、本稿では前述した「極意3カ条」の詳細を解説していきます。

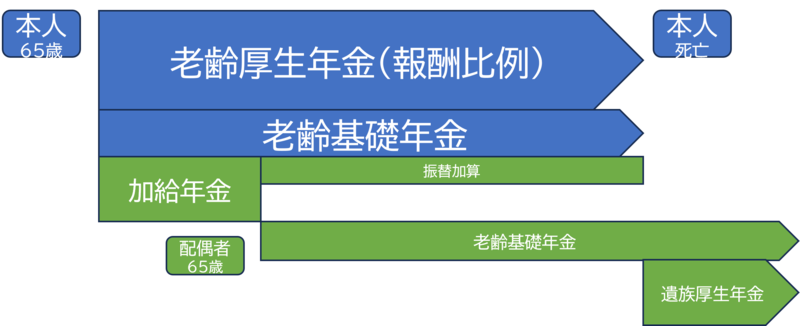

(1)「公的年金は65歳から」。繰下げをおススメしない理由とは前提として公的年金は家族単位で得る収入と考えます。これをイメージしていただきやすいように、夫婦2人の年金受給の流れを下の図で示しました。

<配偶者が2歳年下の専業主婦(夫)の世帯の年金受給の流れ>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

ご覧の通り、会社員として働く扶養者は、65歳から老齢基礎年金と老齢厚生年金を合算した金額を受け取れます。そして扶養者が65歳になった時に配偶者が65歳未満であれば、扶養者に加給年金が支給されます。加給年金とは、年金を家族単位で考えた際のいわば“家族手当”のようなものです。この加給年金は、配偶者が65歳になり老齢基礎年金をもらい始めると支給停止になります。また、扶養者が亡くなった時には配偶者に遺族年金の支給が始まります。

これが公的年金の基本の形です。

繰下げ受給のデメリットは要確認ここで「公的年金は繰下げ受給がおトクでしょ?」と考えた方もいらっしゃるかもしれません。確かに公的年金を繰下げ受給すると、1月繰下げるごとに0.7%ずつ受取額が増えることはメリットです。

しかし、「年金は家族単位で得る収入」という前提に立ち返り、配偶者が専業主婦(夫)世帯であることを考えると、以下のようなデメリットもあります。

<公的年金を繰下げるデメリット>

・扶養者が繰下げ受給をした場合、配偶者は加給年金をもらえない

・扶養者が亡くなれば年金支給は打ち切りとなる。仮に繰下げ期間中に亡くなってしまっても、繰下げ期間で受け取らなかった年金が遺族に支払われるわけではない

・繰下げ受給をしても、扶養者の死後に配偶者へ支払われる遺族年金は増えない。企業年金、預貯金を生活資金として先に使っていた場合、配偶者の収入を補完するものがなくなってしまう

このように考えると、やはり65歳からの年金受給で生涯にわたって夫婦の収入のベースを作れることは他でもないメリットと言えます。

(2)「企業年金をまず年金受取で考える」のはナゼ?確定給付企業年金(DB)は会社を辞めた時、確定拠出年金(企業型DCもiDeCoも)は60歳の定年退職時に一時金で受け取る人が多くいます。それは、「一時金で受け取った場合、税制上退職所得となって有利だから」「年金で受け取ると税金や社会保険料が高くなって結局損するから」といった理由がほとんどです。

しかし、本当にそうでしょうか? ここで年金受取を選択するメリットを確認しておきましょう。

運用しながら年金受取ができるまず、確定給付企業年金を一時金で受け取った場合を考えます。大体の方が生活資金の分を計画的に管理しながら、一部資金を運用していくことを検討するのではないでしょうか。

ただこの時思い出したいのは「確定給付企業年金はその運用を代わりにやってくれる制度」だということ。言い換えれば、確定給付企業年金で年金受取を選ぶと、自分で苦労して資産運用せずとも、運用を代行してもらいつつ年金受給できるのです。

また、企業型確定拠出年金は自分で運用する必要はありますが、運用しながら年金を受け取るうえで運用収益が非課税であることは大きなメリットになります。

「終身年金」での受け取りを選べば安心感は桁違い確定給付企業年金は給付利率(運用利率)が決まっていて、終身年金で受け取れる制度があります。また、企業型確定拠出年金の中にも終身年金として受け取れる商品があります。終身年金での受け取りを選べば、亡くなるまで年金給付が続く安心感があります。

そして確定給付企業年金・企業型確定拠出年金ともに、年金給付の確定期間終了前であれば一時金で受け取れて、亡くなった場合も遺族が残額を一時金でもらうことができます。

一時金vs年金…実は条件によっては受取総額がほぼ同じにもちろん、税制上の損得は、年金給付の制度の違い、個人の収入によって変わることは事実です。ただし、一定条件のもと企業年金の年金受取(運用利回り2%、給付期間20年)と一時金受取とを比較した場合、受取総額はほぼ同じという試算※もあります。

※参考:三井住友信託 確定拠出年金業務部「ペンションジャーナル 人生100年時代における「老後生活資金準備」の在り方を考える」2021年3月

繰下げによる年金額増や、75歳まで運用継続の選択肢も確定給付企業年金には受取開始を繰下げると年金額が増えるものがあり、企業型確定拠出年金は働いていれば65歳まで掛金を出せて、75歳まで運用継続できます。

***これらのメリットをふまえると、企業年金はまず年金で受け取ることを考えたいものです。その上で税金や社会保険料の損得、自分で資産運用する自信があるかなどを材料に、年金か一時金のどちらが自分にとってベストな受け取り方かを考えましょう。

(3)「預貯金は使うためにある」。ではどこにある預貯金から使う?総務省統計局の調査※によれば、50歳から59歳の2人以上世帯の平均では、貯蓄から負債を除いた預貯金は1000万円程度です。

※総務省統計局「家計調査報告」〔貯蓄・負債編〕 2023年(令和5年)平均結果の概要(二人以上の世帯)(外部サイト)

「老後に1000万円ぽっちの預貯金では心もとない」と思われた方もいらっしゃるかもしれませんが、ここで案外多くの人が見落としている資金があります。それは、企業を退職する時に福利厚生制度から受け取る資金です。

<福利厚生制度から受け取れる資金の例>

①財形貯蓄、社内預金

②従業員持株会

③積立保険

④共済会等の餞別(せんべつ)金・お祝い金等

⑤企業型確定拠出年金(選択制)

これらは原則現金で受け取れます。1つひとつの項目で見れば金額は大きくありませんが、すべてを足してみると結構な金額になります。ライフプランを考える際には、退職一時金だけでなくこれらの資金を含めた総額を把握することがポイントです。また、事前に「将来に必要となる資金」「負債の返済と月割りにして新たな生活収入として活用する資金」とに色分けしておくと使い方にも迷いません。

預貯金は時間をかけて貯めてきたものですから、愛着もあり、取り崩しに抵抗を感じてしまうこともあるでしょう。しかし、上記のような「本来想定していなかった資金」から優先して使うことで、預貯金を取り崩すストレスも多少は緩和することができます。

●60歳からの生涯安定収入をかなえるモデルプラン。もっと自分にぴったりなプランにパーソナライズするにはどうすれば? 第3回【定年後も“生涯安定収入”を目指す! 自分専用のライフプランを作るための「4つの重要ポイント」】でポイントをお伝えします(8月1日配信予定)。

ファイナンシャル・ウェルビーイング編集部

『ファイナンシャル・ウェルビーイング』編集部は、職域を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイングに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上に繋がる「実用性の高い記事」を作成、掲載していきます。

外部リンク

この記事に関連するニュース

-

「年金最大84%アップ」長生きするほどお得!社労士YouTuberが教える“老後資金の増やし方”

週刊女性PRIME / 2024年11月16日 6時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

年金を「繰り下げ受給」しようと68歳まで頑張ったけど、病気で多くのお金が必要になりました。これまでの分を「まとめて受け取れる」って本当ですか?

ファイナンシャルフィールド / 2024年10月29日 2時30分

-

公務員も会社員と同様に「加給年金」を受け取れるのでしょうか?金額には違いがありますか?

ファイナンシャルフィールド / 2024年10月28日 5時30分

-

知らないだけで年40万円の損になる…「ねんきん定期便」には載っていない"申請しないともらえない年金"の正体

プレジデントオンライン / 2024年10月25日 18時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください