定年後も“生涯安定収入”を目指す! 自分専用のライフプランを作るための「4つの重要ポイント」

Finasee / 2024年8月1日 18時0分

Finasee(フィナシー)

第1回では生涯安定収入を目指すライフプランについて、第2回では生涯安定収入をかなえる3カ条の詳細についてお伝えしてきました。第3回となる今回は、生涯安定収入を目指すライフプランを自分専用に作り替える時のポイントをご紹介します。

●参考

第1回:【50代必読】知っておきたい定年後のお金の話―“生涯安定収入”をかなえるための極意3カ条とは?

第2回:「年金繰下げ」「企業年金の一括受取」が唯一の正解ではない! 夫婦で安心老後を目指すための新常識

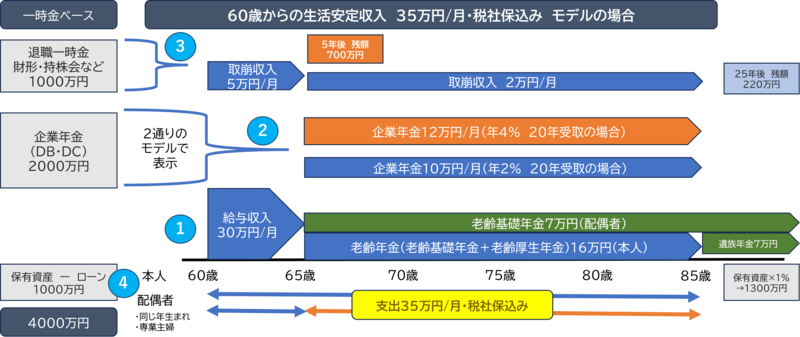

<生涯安定収入を目指すライフプラン>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

ご紹介した生涯安定収入プランは、65歳までは働き続けて給与収入を得ること、配偶者も含めて家族単位で安定収入を目指すことを前提としています。

しかし、人によって60歳以降の働く環境や家族構成、収入として期待する金額は異なるため、モデルプランの基本的な考え方をおさえたら、自分に合ったプランに作り替えていきましょう。

このパーソナライズの時のポイントは大きく4つあります。

ポイント① いつまで働き、いつから年金受給するかを考える1つ目は公的年金を受け取り始める年齢です。

モデルプランでは、65歳までは働いて収入を得る、それ以降は公的年金を受け取って収入の柱とすることをご提案しました。

ただし、65歳以降も働くという方は前述した65歳での年金受給がベストとは限りません。なぜなら、年金を受け取れる年齢に達してもなお会社からの給与収入がある場合、年収に応じて一部の年金が支給停止になる可能性もあるからです。

自分がいつまで働き続けたいか、そしてそのことが年金受給にどのような影響を与えるかを考慮して、必要な場合は公的年金の繰下げ受給も検討していきましょう。

※参考:日本年金機構「働きながら年金を受給する方へ」(外部サイト)

ポイント② 企業年金をどのパターンで受け取るか考える2つ目に考えたいのは企業年金の受け取り方です。受け取り方にはさまざまなパターンがあるため、加入する企業年金別で考えてみます。

確定給付企業年金(DB)の場合確定給付企業年金の場合、「終身年金」であれば迷わず年金受取を考えると良いでしょう。また、「利回り2.0%で20年受け取れる制度」という条件を満たしている場合も年金受取を第一に考えます(税や社会保険を考慮すると、この条件を満たすかどうかが「一時金受取と年金受取のどちらがおトクか」の分岐点と考えられるため)。

ただ、まれに“企業年金”と言いながら「受取期間が5年」などと短かったり、「受給中の利回りがわずか1%」などと低かったりするものもあるため、そうしたケースでは一時金受取も選択肢として検討します。

企業型確定拠出年金(企業型DC)の場合企業型確定拠出年金の場合、一時金としてすべて受け取るのではなく、運用を続けながら年金で受け取ることを前提に考えましょう。

この時、運用を継続する過程で「資産が減ってしまうかも……」という不安が大きい方には「終身年金の保険商品(元本確保型)」で運用することも有効な選択肢となります。

中には企業型確定拠出年金を一時金として受け取ったあと、自分で運用しようと考えている方もいらっしゃるかもしれません。しかし、企業型確定拠出年金は60歳時に一時金で受け取らずに運用継続する方が、「運用益非課税」のメリットが大きくなります。さらに、65歳まで厚生年金の被保険者として働いて掛金をかけていれば、退職所得控除も毎年増えていきます。

確定給付企業年金+企業型確定拠出年金の場合両方の制度がある場合は、まず確定給付企業年金を年金で受け取ることを考えます。そして企業型確定拠出年金は、75歳までの間で一時金か年金かいずれかで受け取ることを考えると良いでしょう。

ポイント③ 持株会や企業型確定拠出年金の運用を継続するか考える3つ目は運用の継続をするかどうかです。

モデルプランでは、持株会で築いた資産は優先して取り崩すことをおすすめしました。ただし、持株会は単位株で運用を継続できるケースもあるので、取り崩さず運用資産として保有することも1つの選択肢です。

また、企業型確定拠出年金(選択制)は前述した通り、運用を継続する方が「運用益非課税」のメリットが大きいため、すぐに使う可能性がなければ75歳まで運用継続を考えてみても良いでしょう。

ポイント④ 住宅ローンを繰り上げ返済するかどうか考える4つ目は住宅ローンを繰り上げ返済するかどうかです。

60歳時点で保有資産は1700万円、住宅ローンは700万円くらい残っているのが平均的な家計調査の実態です。この住宅ローンは「退職金をもらったから全額繰り上げ返済しよう」と考える方も多くいます。

しかし、例えば700万円の住宅ローンを返したとすると、資産としての700万円も失ってしまうことになります。この700万円を含めて資産を運用をしていたら……運用で増える金額も大きくなっていたかもしれません。

このように考えると、65歳まで給与収入があり、加えて借入金利が低レートの場合は、当面繰り上げ返済せず返済予定資金を含めて運用することを考えても良いでしょう。

***以上が生涯安定収入プランをパーソナライズする時の基本的な考え方です。さらに自分にぴったりなライフプランを検討する場合は、ライフプランシミュレーションソフト※などを使って、税金・社会保険料まで含めて確認することをおすすめします。

※参考:三井住友信託「Smart Life Designer」(外部サイト)

●実際に生涯安定収入を得るプランを立てて老後を迎えると、そうしなかった場合と比べてどのくらい差が生まれるのでしょうか? ケーススタディを第4回【定年後に「安定収入を得る人」と「老後破産の危機を迎える人」―“決定的な差”を生む人生設計の違いとは】(8月2日配信予定)で見ていきます。

ファイナンシャル・ウェルビーイング編集部

『ファイナンシャル・ウェルビーイング』編集部は、職域を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイングに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上に繋がる「実用性の高い記事」を作成、掲載していきます。

外部リンク

この記事に関連するニュース

-

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

オールアバウト / 2024年11月19日 22時20分

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

公務員は「老後のお金」をどのように注意するといい?

オールアバウト / 2024年11月7日 8時10分

-

父が「年金を60歳から繰上げ受給したい」と言っていますが、「長生きすると損」と聞きました。早く受け取れるのは“メリット”ではないのですか? 繰上げ受給の注意点を解説

ファイナンシャルフィールド / 2024年10月27日 2時20分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください