ピークを付けたのは日経平均だけじゃない S&P500急落の原因は?今後の見通しを解説!

Finasee / 2024年8月1日 13時0分

Finasee(フィナシー)

前回の記事はこちら

今週は株価暴落の背景メカニズムについて語る必要があったと思われます。まず、見たくもない、目を背けたくなるチャートから見ていきましょう。

日経平均のチャートを見ると、7月11日がピークであることがわかります。その後、株価は一気に下落しています。

このチャートとドル円のチャートを比較すると、ほぼ同じような動きをしているように見えます。ただし、ドル円は154円まで戻っていますが、日経平均株価はそこまで戻っていません。

ドル円チャートで最も重要なポイントは、7月11日にアメリカのCPI(消費者物価指数)が発表されたことです。その後、日本銀行がドル売り介入をしたのではないかと言われています。つまり、ドル売り材料が出たことが背中を押す形で円高が進み、157円台まで上昇しました。

その後、日本銀行の利上げ再開の噂が出て、円安に振れたというのが大まかなドル円の動きです。この動きは日経平均株価のチャートとも一致しています。

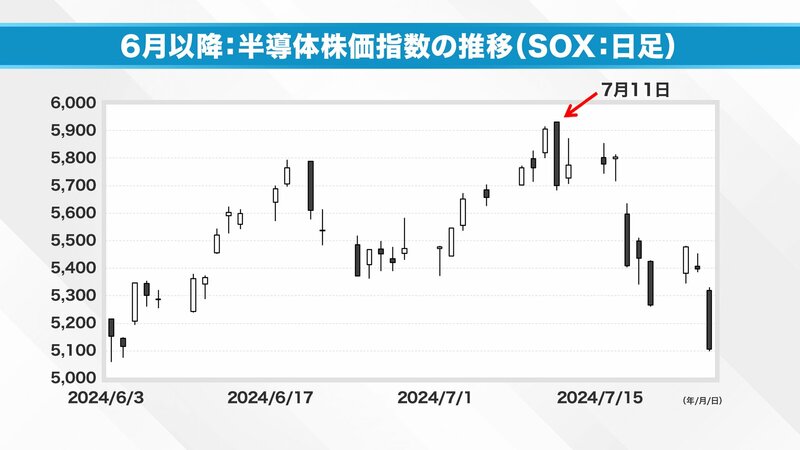

そして7月11日がピークだったのは日経平均だけではありません。半導体株価指数(SOX指数)も同様の動きを見せています。

7月11日がピークになった理由は、その前日の7月10日にTSMC(台湾積体電路製造)の月次売上が発表され、非常に良好な決算だったためです。しかし、7月11日のCPI発表を機に、市場の認識が変わりました。

これまでは消費者物価指数が改善されると株価が上昇していましたが、この日は逆に下落しました。これは、金融緩和の終焉が近いという認識が広がったためです。市場が初めて金利時代の終わりを実感した瞬間が7月11日だったのです。

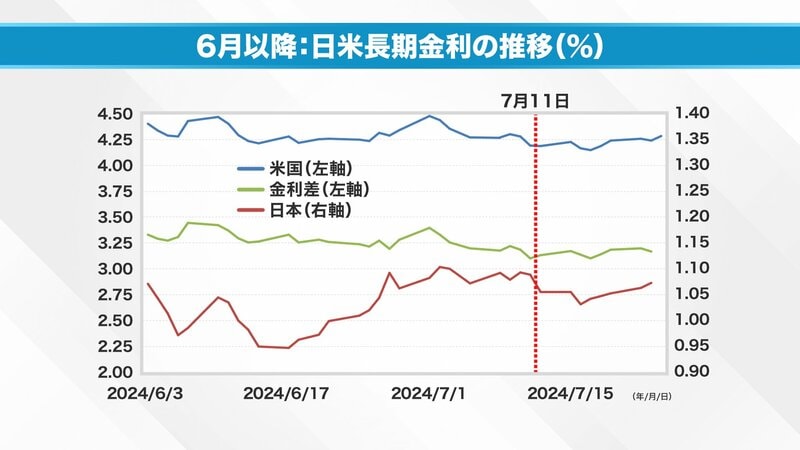

実際、7月11日を基準にして日本とアメリカの長期金利の推移を見ると、興味深い点が浮かび上がります。アメリカの長期金利(青線)は7月11日以降、大きな動きを見せていません。日本の長期金利(赤線)も同様に、大きな変動はありません。つまり、日米の金利差は変わっていないのです。

長期金利の動きは以前から予測されていましたが、市場は金融緩和の終わりを感じ取ったのです。しかし、長期金利自体は大きく動いていないにもかかわらず、7月11日を境に為替が大きく動き、特に半導体関連株が強く反応しました。日本株も同様の動きを見せました。

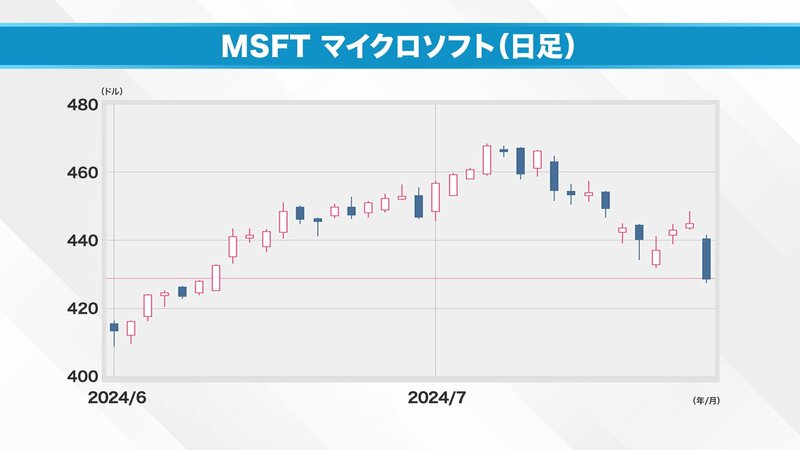

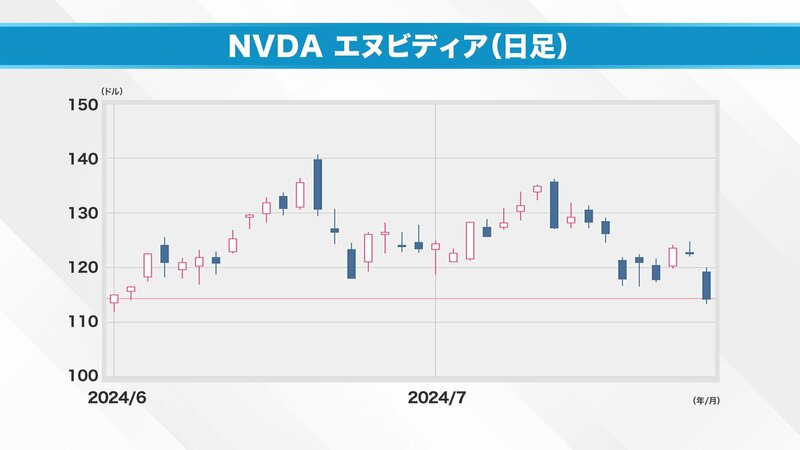

さらに、AppleやMicrosoft、NVIDIA、Amazon、Alphabet(Google)、Meta、Teslaなど、いわゆる「マグニフィセント・セブン」と呼ばれる大型テクノロジー株も同様の動きを見せました。

ここで話を少し戻しますが、2023年7月に金利政策がピークを迎えてから、約1年間高金利が続いていました。この間、アメリカの株式市場は好調を維持してきました。その理由は、NVIDIAを中心とした超大型ハイテク株、つまりマグニフィセント・セブンへの投資が続いていたためです。

高金利にもかかわらず、なぜこれらの株に投資が集中したのかというと、「金利に負けない成長をしているから」というのが一般的な見方でした。しかし、今回の変化で、金利が下がる可能性が出てきたことで、投資家の視点が変わりました。これまでは高金利のためにマグニフィセント・セブンしか買えなかったのが、金利が下がることで他の株も買えるようになるという認識が広がったのです。

このため、中型株にも資金が流れ始めました。ただし、マグニフィセント・セブンの時価総額が非常に大きくなっていることも問題となっています。

2023年の4-6月期のGDPが予想以上に強かったことも注目すべき点です。これは、今年のGDPがこの強い4-6月期の数字を上回る必要があることを意味し、ハードルが非常に高くなったと言えます。

現在、市場は大きな転換点にあり、アメリカ国内では大型株から中型株へ資金が移動しています。これは、大きな電車から小さな電車への乗り換えのようなものです。小さな電車(中型株)は混雑し、株価が上昇する一方で、大きな電車(大型株)からは人が出ていき、売りが出ています。

日本市場に関しては、これまで半導体関連の話題が中心でした。セミナーなどでも半導体に関する質問が多く、その過熱感やリスクについても言及してきました。日経平均に関しては、半導体関連銘柄の動向が強く影響しています。東京エレクトロンやアドバンテスト、ソフトバンクグループなどが日経平均を左右する上位銘柄となっており、かつてのファーストリテイリングに代わる存在となっています。

日本の半導体関連企業の株価は、ほとんどがTSMCの株価と連動しています。つまり、世界中の半導体株が同じ「半導体」という乗り物に乗って動いており、それが一気に下落したことが、日経平均が37,000円まで落ちた要因だと分析できます。

今後の展望としては、日本銀行が金融緩和を続ければ、市場は一安心してリバウンドする可能性があります。ただし、近い将来の利上げをアナウンスすると、市場にとってはマイナスになるでしょう。足元の経済状況を見つつ、当面は緩和的なスタンスを続けることが望ましいと考えられます。

世界の流動性を供給してきた日本銀行が、その供給を止める可能性が出てきました。しかし、もしアメリカが利下げを始め、それとほぼ同じタイミングで日本が利上げを行えば、市場の調整がスムーズに行われ、混乱を避けられる可能性があります。これによって、経済のソフトランディングが実現できるかもしれません。ただし、為替市場がソフトランディングできるかどうかは、その時の状況次第です。

リスクシナリオとしては、7月31日に日本銀行が突然金利を引き上げるケースが考えられます。もしこれが実現すれば、日本株式市場はさらに厳しい状況に陥る可能性があります。

そのため、現時点で「ここから買いましょう」と断言するのは難しい状況です。日本銀行が予想外に早く利上げを行うケースもゼロではないため、7月31日の日銀決定会合の結果を注視する必要があります。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

公式チャンネルと7月27日 放送分はこちらから

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。

マーケット・アナライズ編集部

「マーケット・アナライズ Connect」全国無料放送のBS12 トゥエルビで隔週土曜あさ6時~放送中金融ストラテジストの岡崎良介と、証券アナリストの鈴木一之が、毎週、株式市場や金融トピックスに精通したゲストを迎えて、投資未経験者から上級者まで、投資情報を必要としたあらゆる人たちを対象にマーケット情報をお送りします。

外部リンク

この記事に関連するニュース

-

トランプシフトに動くグローバルマネー。したたかなヨーロッパ、為替に振り回される日本、そしてアメリカは?

Finasee / 2024年11月21日 13時0分

-

アングル:日本株に新たな懸念材料、円安で12月利上げ観測 年末ラリー不透明

ロイター / 2024年11月14日 18時26分

-

トランプ大統領2期目決定を受けた市場の動きを読み解く。結局株は上がるのか、それとも!?

Finasee / 2024年11月14日 13時0分

-

米大統領選挙後の長期金利の動向を読み解く。4パターンのシナリオとは?

Finasee / 2024年11月5日 13時0分

-

与党大敗、日経平均どうなる?円安で株安、さらなる円安ある?(窪田真之)

トウシル / 2024年10月28日 8時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください