定年後に「安定収入を得る人」と「老後破産の危機を迎える人」―“決定的な差”を生む人生設計の違いとは

Finasee / 2024年8月2日 12時0分

Finasee(フィナシー)

第1回では生涯安定収入プラン、第2回では生涯安定収入をかなえる3カ条の詳細、第3回では定年後のライフプランを自分用にカスタムする際のポイントについてご紹介しました。

●参考

第1回:【50代必読】知っておきたい定年後のお金の話―“生涯安定収入”をかなえるための極意3カ条とは?

第2回:「公的年金繰下げ・企業年金一括受取」が正解ではない⁉ 夫婦で“安心老後”を目指すためのお金の新常識

第3回:定年後も“生涯安定収入”を目指す! 自分専用のライフプランを作るための「4つの重要ポイント」

<生涯安定収入プラン>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

<生涯の安定収入を作る極意3カ条>

モデル世帯:配偶者が専業主婦(夫)

(1)公的年金受取は65歳が基本

→公的年金(社会保障)は家族の収入の柱と考える

(2)企業年金の価値は年金で受け取れることにあり

→企業年金は退職金にあらず。給与の後払いと心得る

(3)預貯金は使うためにある

→増えない資産から使い、運用してきた資産を取り崩すのは後回しにする

では、生涯安定収入を目指すライフプランを実行したケースとそうしなかったケースではどれだけの差が生まれるのでしょうか? 想定される架空の事例をもとに比較していきます。

マーケティング部長Aさんの場合某サービス企業のマーケティング部長Aさん。本年9月で60歳となり、長く勤めた会社で定年退職を迎えることとなりました。Aさんは学生時代の同級生Bさんと25歳で結婚しており、その後Bさんは専業主婦(夫)として子育てに専念してきました。現在、子どもはすでに成人して独立しています。

生涯安定収入を考えずライフプランを作成した場合Aさんはこれまで仕事優先で働いてきたため、60歳以降は仕事をせず夫婦2人で楽しく暮らしたいと考えてました。その結果、Aさんが設計した定年後のライフプランは次の図の通りです。

<Aさんが立てた老後のライフプラン>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

<概要>

※老後にかかるお金は月35万円程度(各種税金・社会保険料込み)とする

・公的年金は繰下げ受給で大幅に増えると聞いたので、65歳で受け取らずに70歳まで繰下げる。この時、配偶者の年金もあわせて繰下げることにする

・企業年金は一時金で2000万円。退職所得控除の範囲内で税金がかからないので全額を一時金で受け取ることにする。定年時の退職金・財形・持株会などの福利厚生から受け取る資金総額は1000万円。これらをあわせた3000万円を生活資金の原資としつつ、退職後の時間を使って資産運用を行う

・住宅ローンは700万円ほど残っていたが、預貯金とNISA等運用資産が合計1700万円あったので、定年にあわせて繰り上げて完済する

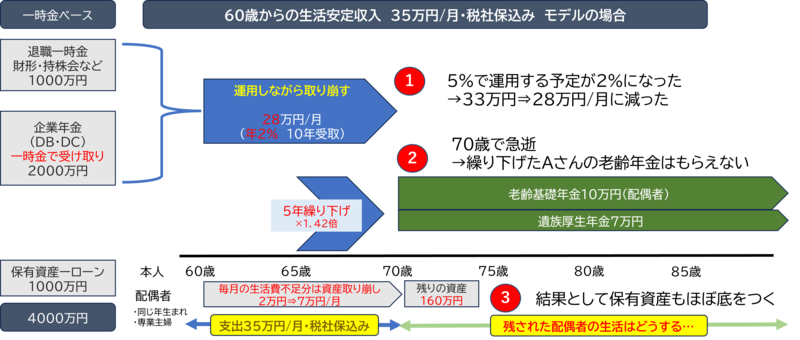

残された配偶者はどうする⁉ 想定される最悪な結末は……前ページでご覧いただいた通り、前ページのAさんのライフプランは、第1回の記事でご紹介した「生涯の安定収入をかなえる極意3カ条」を全く反映していません。この場合、どのようなネガティブな結末が考えられるでしょうか。

<Aさんが考えたライフプランのネガティブな結末>

ファイナンシャル・ウェルビーイング編集部作成「●●ショック」で運用資産が大暴落

ファイナンシャル・ウェルビーイング編集部作成「●●ショック」で運用資産が大暴落

3000万円で始めた資産運用では、年率5%を目指し、国内外の株式や投資信託を中心に運用を開始しました。当初は世界的な好景気もあり5%を超える運用成果となっていたものの……5年経過した頃になんと「●●ショック」が起こってしまいます。

その結果、資産が大幅に目減り。65歳から70歳目前までは生活資金をカバーするために保有資産からも一部取り崩す必要が出てきました。

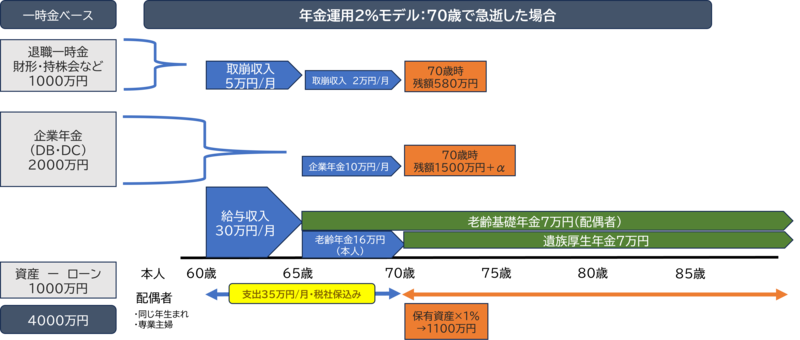

Aさん急逝によりBさんの収入が激減しかし、Aさんは「70歳になれば公的年金も開始されるので、支出を切り詰めればその後の生活は安定するはず」と考えていました。その矢先、不幸なことにAさんは病気により急逝してしまいます。

1人残されてしまった配偶者のBさん。てっきりAさんの繰下げにより増額した公的年金額※に応じた遺族年金をもらえると考えていましたが、そうでないことを知りがくぜんとします。「●●ショック」で資産が目減りした分、生活費の不足分を補うために保有資産も取り崩しており、残額が少なくなっています。これからどのように生活していけば良いのか老後破産の不安が頭によぎりました。

※年金の繰下げ受給による増額については、下記の記事を参考にしてください。

増えない年金もある!? “年金額最大84%アップ”で注目の「繰下げ受給」に潜むワナ

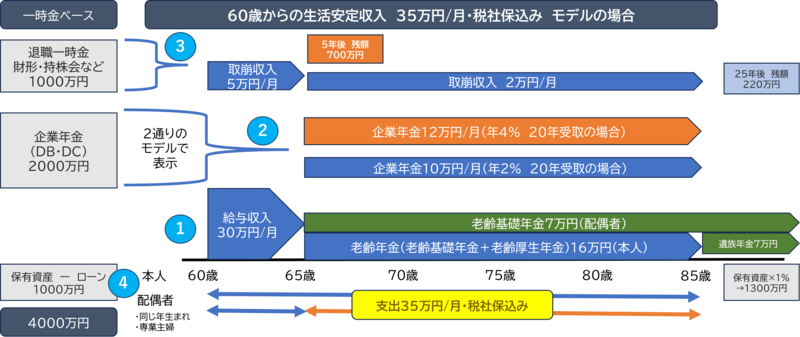

では、Aさんが安定収入を目指すライフプランを検討していたらどうなったのでしょうか。Aさんの状況に当てはめると、次のようなライフプランを設計できます。

<Aさんの状況に当てはめた生涯安定収入プラン>

ファイナンシャル・ウェルビーイング編集部作成

ファイナンシャル・ウェルビーイング編集部作成

<概要>

※老後にかかるお金は月35万円程度(各種税金・社会保険料込み)とする

・60歳~65歳

働いて月30万円程度の収入を得る。退職一時金や財形・持株会などの退職時に得た資金から月5万円を取り崩す

・65歳以降

夫婦の年金23万円程度を月の収入の柱とする。企業年金から月10万円程度取り崩す。退職一時金や財形・持株会などの資金から月2万円ほど取り崩す

・Aさんが70歳で亡くなった後

配偶者は老齢基礎年金と遺族厚生年金をあわせた金額を収入源として暮らす

Aさんが70歳で亡くなったとすると、Bさんが受け取る公的年金は月14万円です。これだけ見ると収入が減ったように見えますが、公的年金に加えて退職一時金・財形・持株会などの残額580万円、企業年金の残額1500万円、運用していた保有資産1100万円の合計3180万円程度がBさんに残されます。これらを20年間で取り崩すとすると月13万円になり、国の年金とあわせて月27万円の収入が確保できます。

こうして、BさんはAさん亡きあとも安定した生活を送ることが可能となります。

***ご紹介したネガティブケースは極端な例ですが、場合によっては作成したライフプランが残された配偶者の経済状況に大きく影響を与えることをイメージしていただけたのではないでしょうか。モデルプランをもとに、ぜひご自身の状況にあったリスクへ備えたライフプランを検討していきましょう。

ファイナンシャル・ウェルビーイング編集部

『ファイナンシャル・ウェルビーイング』編集部は、職域を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイングに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上に繋がる「実用性の高い記事」を作成、掲載していきます。

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

老後資金700万円、年金14万円…65歳からの老後生活はどう過ごす?

MONEYPLUS / 2024年11月10日 7時30分

-

とんでもない失敗をしたかもしれない…。54歳独身女性、念願の「猫との暮らし」のため2,300万円の中古マンション購入するも、半年後「猛烈な不安」に駆られたワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時45分

-

59歳、貯金500万円。老後、私たち家族は路頭に迷うのではないかと、不安で夜も眠れません

オールアバウト / 2024年10月26日 22時20分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください