iDeCoと企業型確定拠出年金で合計「月10万円」掛けられるようになる? 業界3団体の提言の目的とは?

Finasee / 2024年8月1日 12時0分

Finasee(フィナシー)

6月末のiDeCo新規加入者数は昨年比やや減、第1号加入者は4%増

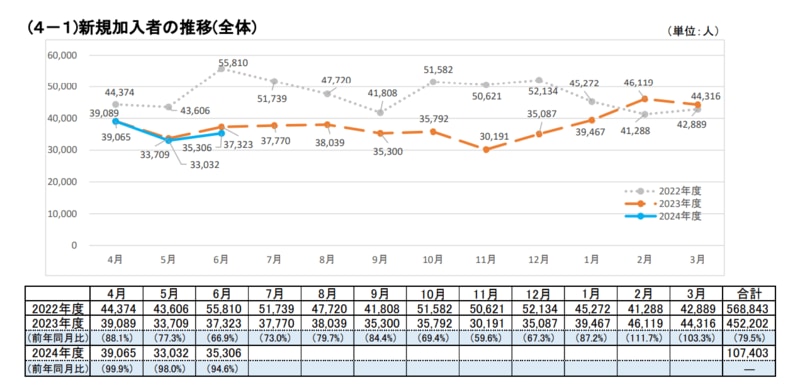

iDeCo(イデコ、個人型確定拠出年金)の最新概況が2024年8月1日に国民年金基金連合会より発表され、2024年6月の新規加入者数は3万5306万人(前年同月比94.6%)、加入者総数は337万1757人(同112.6%)となりました。

iDeCo新規加入者数の推移(2024年5月)、出所:iDeCo公式サイト「加入等の状況」

iDeCo新規加入者数の推移(2024年5月)、出所:iDeCo公式サイト「加入等の状況」

新規加入者数の内訳は、第1号加入者が4980人(同104.2%)、第2号加入者が2万8310人(同92.6%)、第3号加入者が1624人(同99.5%)。第1号が昨対で増加傾向、第2号は若干減少傾向にあります。

また、iDeCoの平均掛金額は1万6046円。内訳は第1号加入者が2万8020円、第2号加入者が1万4501円、第3号加入者 1万4703円となっています。拠出限度額が高い第1号加入者が最も多くなっています。

なお、従業員のiDeCoに企業が掛金を上乗せ拠出するiDeCo+(イデコプラス、中小事業主掛金納付制度)は7848事業所(同124.3%)で実施、対象者数は5万74人(同124.4%)となりました(2024年6月末)。

iDeCoと企業型DCで月10万円掛けられるようになる?iDeCoを含む確定拠出年金についてはより便利に利用でき、より豊かな資産形成に資する制度となるよう改革が望まれています。今年7月25日に日本証券業協会、投資信託協会、全国証券取引所協議会から共同で「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」が出されました。提言のうちiDeCoに関わる主なポイントは以下の3つです。

①「拠出限度額の引上げ」と「キャッチアップ拠出」の創設

②「生涯拠出枠」の創設と毎月・毎年の拠出額の柔軟化

③「指定運用方法」の見直し

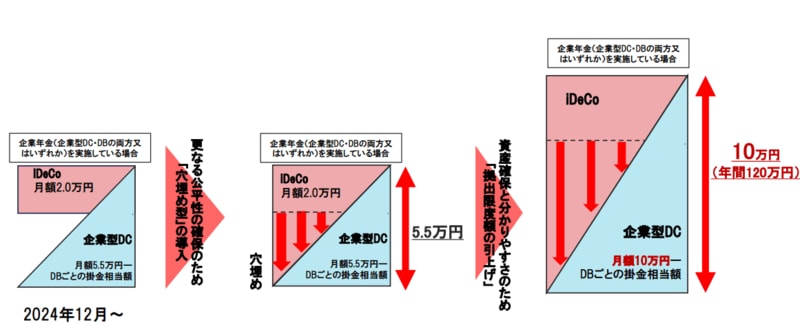

①の拠出限度額の引き上げとキャッチアップ拠出とは掛金の拠出枠の見直しです。提言によれば、早急に措置すべき事項として優先度が高いとされています。

現状、iDeCoの掛金上限は企業年金(企業型確定拠出年金(企業型DC)、確定給付年金(DB))などがない人は月額2万3000円、ある人は月額1万2000円~2万円と差があります。公平性を確保するため、ある人の場合、全体の掛金上限額から事業主掛金(企業型DC・DB)を差し引いた金額をiDeCoでかけられる金額としてはどうかという内容です(穴埋め型、下図参照)。

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

さらに掛金上限額をiDeCoと企業型確定拠出年金(企業型DC)の合計で月額10万円(年間120万円)に引き上げてはどうかということも挙げられています。老後に必要な資産を確保することと、拠出限度額を分かりやすくすることが狙いです。

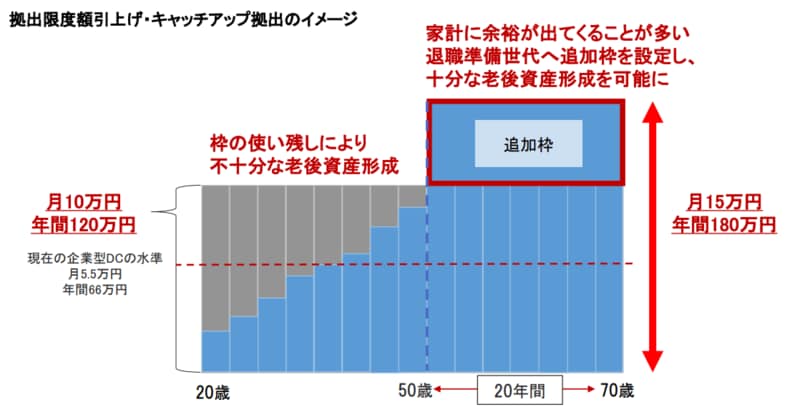

キャッチアップ拠出とは、50歳以上の人の掛金上限額を月15万円 (年間180万円)に引き上げるという提案。若い時ほど掛金額が少額である傾向と、団塊ジュニア世代などの就労状況の悪化によって掛金額が少額な加入者に向けて、退職後の資金形成が不十分とならないよう設けてはどうかという考えです。

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

働き方に合わせた柔軟な拠出枠を提案

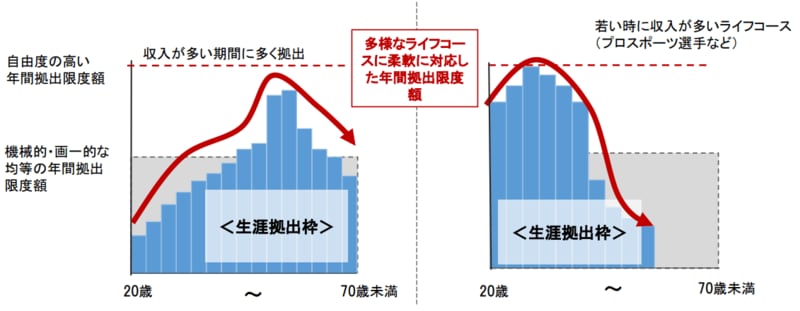

②「生涯拠出枠」の創設と毎月・毎年の拠出額の柔軟化は、中長期的な課題として挙げられています。

一般的に、収入は年齢によって変わる傾向にあります。また、働き方が多様化している昨今、収入の変動幅も同様に大きくなることも。そこで「生涯拠出枠」を設け、拠出ベースでの残高管理、枠内での毎月・毎年の拠出額の柔軟化が提案されました。この生涯拠出枠の制度であればスポーツ選手など若い時の収入が多い期間に多く掛金を出すことなどが可能になります。

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

出所:日本証券業協会「確定拠出年金制度(企業型DC、iDeCo)の改革についての提言」

③「指定運用方法」の見直しも挙げられています。指定運用方法とは、掛金の配分を指定しない期間が続いたときに自動で購入される商品が決まっていること。ただ、指定運用方法は全ての運営管理機関で設けているわけではありません。iDeCoでは約35%の運営管理機関で導入されています。

運用商品を決められない加入者も成長の果実を享受できるよう、長期的な資産形成に適した商品(ターゲットデートファンド等の元本確保型でないもの)を指定運用方法として設定することを原則とし、指定運用方法を設定しない場合や元本確保型を指定する場合は理由を説明開示することを義務付けてはどうかという提言です。せっかくiDeCoを始めても、運用商品を決められないというケースにも配慮した形です。

また、企業型DCの運営管理機関による加入者への個別アドバイスを可能にすることも提言として掲げられました。その他の要望は下記のとおりです。

・加入可能年齢及び受給開始年齢上限の引上げ

・マッチング拠出の弾力化

・老齢給付金の受給要件の緩和

・特別法人税の撤廃

・中小事業主掛金納付制度(iDeCo+)の対象企業の要件緩和

・中途引出要件の緩和

・国民年金の第3号被保険者がiDeCoに拠出した掛金を配偶者の所得から控除可能とすること

・ポータビリティの充実 (中途退職に伴う退職一時金について企業型DC又はiDeCoへの移換を可能とすること、財形年金貯蓄からiDeCoへの移換を可能とすること等)

・事務手続きの簡素化

・DCの自動加入オプトアウト

・加入者のDC活用環境の整備

・運用商品提供数35本の上限撤廃・緩和

なお、今回の提言は「私的年金制度のさらなる活用により、より多くの国民の老後の生活を、より豊かなものに。」という目的を記した一文から始まっています。

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

「SBI証券のiDeCo(個人型確定拠出年金)」、業界初となる100万口座達成のお知らせ

PR TIMES / 2024年11月1日 16時45分

-

iDeCoの気になる年末調整、確定申告はどんな人が必要? 手続き方法は?【iDeCo最新加入者数速報】

Finasee / 2024年11月1日 12時0分

-

2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

ファイナンシャルフィールド / 2024年10月31日 5時40分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください